Назаров В.С. Налоговая система России в 1991–2008 годах

Назаров Владимир Станиславович,

кандидат экономических наук, заведующий лабораторией бюджетного федерализма Института экономической политики

имени Е.Т. Гайдара

Кризис налоговой системы СССР

Состояние налоговой системы зависит от уровня экономического развития страны и способности государства взимать налоги. А на них, в свою очередь, сильно влияет внутренняя

После Второй мировой войны и до начала

Коренной перелом наступил в 1985 году, когда начались процессы, которые подорвали налоговые поступления в бюджет и спровоцировали острый бюджетный кризис 1990а–1991 годов.

Таблица 1. Налоговые доходы госбюджета СССР, % ВВП

| 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Налог с оборота | 15,2 | 15,6 | 14,3 | 14,0 | 13,4 | 12,6 | 11,5 | 11,4 | 11,5 | 11,8 | 12,1 |

| Платежи государственных предприятий и хозяйственных организаций из прибыли (дохода) | 14,5 | 14,3 | 14,6 | 14,5 | 15,1 | 15,4 | 16,2 | 15,4 | 13,7 | 12,2 | 11,7 |

| Подоходный налог с кооперативных и обществепнных предприятий и оргазинаций | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,4 | 0,6 |

| Средства государственного социального страхования | 2,3 | 2,3 | 3,2 | 3,1 | 3,2 | 3,3 | 3,3 | 3,4 | 3,4 | 3,5 | 4,3 |

| Государственные налоги с населения | 4,0 | 4,0 | 3,8 | 3,8 | 3,8 | 3,9 | 3,9 | 3,9 | 4,1 | 4,4 | 4,4 |

| Прочие | 12,7 | 13,2 | 14,1 | 13 | 13,4 | 12,6 | 11,3 | 11,3 | 10,3 | 10,2 | 7,9 |

| В том числе доходы от внешнеэкономической деятельности | – | – | – | – | – | 8,4 | 7,2 | 7,4 | 6,2 | 6,2 | 4,9 |

Источник: Синельников С.Г. Бюджетный кризис в России: 1985–1995 годы. М.: Евразия, 1995. С. 24–25.

С 1987 года в стране началось внедрение новой системы управления государственными предприятиями на основе полного хозяйственного расчета или самофинансирования. В этой системе был упрощен порядок финансовых взаимоотношений предприятий с государством, увеличена доля прибыли, остающаяся в распоряжении предприятий и организаций, с 46% в 1986 году до 51% в 1990 году (рис. 1).

Рисунок 1. Структура пакета законов, направленных на формирование рынка доступного жилья

Источник: Синельников С.Г. Бюджетный кризис в России: 1985–1995 годы. М.: Евразия, 1995. С. 19, 24–25.

Существенно выросла финансовая самостоятельность государственных предприятий при одновременном сохранении жесткого контроля за розничными ценами и плановым распределением ресурсов. В результате они стали быстрыми темпами увеличивать прибыль, в том числе и остающуюся в их распоряжении (включая средства, направляемые на оплату труда, материальное поощрение и социальное развитие). Достигалось это в основном благодаря структурным сдвигам в производственной программе в пользу наиболее рентабельной продукции и роста централизованно устанавливаемых цен (их пересмотр с помощью давления на органы ценообразования) и цен на продукцию, выпускаемую за рамками государственного заказа.

Схожих успехов позволяло добиваться создание кооперативов и малых предприятий, ассоциированных с материнским госпредприятием. Благодаря проведению производственных или торговых операций через хозяйственные структуры, которые не зависели от вышестоящих органов управления, удавалось частично выводить финансовые ресурсы предприятия за рамки централизованно регламентируемого сектора экономики. Они использовалась на выплату зарплаты и премий работникам материнского предприятия, а также на личное обогащение руководства предприятий и дочерних структур. Одновременно в централизованных планах производственного развития предприятий предусматривалось увеличение доли прибыли, направляемой на капитальные вложения, что вызвало соответствующее снижение доходов бюджета.

Все это привело к тому, что платежи из прибыли предприятий снизились с 16,2% ВВП в 1986 году до 11,7% ВВП в 1990 году, чему также способствовало увеличение доли прибыли, направляемой на капвложения (в рамках предпринятой попытки реализации нового этапа индустриализации). Государство постепенно теряло рычаги контроля над экономической ситуацией в стране (в частности, деградировала система контроля за оптовыми ценами при сохранении достаточно жесткого контроля за розничными ценами), что привело также к стабильному снижению налога с оборота (табл. 1).

Косвенно сокращение доходов от внешнеэкономической деятельности сказалось на поступлении налога с оборота в 1985–1987 годах. Так как не хватало валютной выручки от экспорта энергоносителей, советскому руководству пришлось выбирать между импортом потребительских товаров и импортом машин и оборудования. Поскольку был провозглашен курс на ускорение

В конце

В 1990 году правительство попыталось приспособить налоговую систему к изменившимся макроэкономическим и

До вступления в действие (с 1 января 1991 года) только что принятого Закона «О налогах с предприятий…» были изменены условия налогообложения на 1991 год. Союзное правительство полностью осознало угрожающее положение в сфере государственных финансов. Ситуацию усугубили взлет расходов на ценовые субсидии после повышения осенью 1990 года закупочных цен на сельхозпродукцию и решения о росте оптовых цен в промышленности с 1 января 1991 года. Розничные цены при этом остались неизменными.

Чтобы предотвратить скачок цен на продукцию

В соответствии с Законом «О налогах с предприятий…» предприятия всех отраслей при рентабельности, не превышавшей установленный предельный уровень, уплачивали в союзный бюджет налог на прибыль в 22%, а в бюджеты союзных и автономных республик и в местные бюджеты – не выше 23% (включая плату за трудовые и природные ресурсы). При этом налоги, зачисляемые в бюджеты союзных и автономных республик и местные бюджеты, распределялись на основе соглашения между республиками. Эффективному использованию единых ставок налогообложения для всего народного хозяйства или хотя бы для отдельных отраслей в 1991 году мешала сильная дифференциация предприятий по рентабельности. На нее влияли жестко фиксированные цены на многие товары и обязательные поставки продукции для государства, предусмотренные Государственным планом СССР на 1991 год.

В той ситуации предотвратить дифференциацию финансового положения предприятий, связанную с административным контролем над ценами и решениями вышестоящих органов власти, можно было двумя способами: первый – продолжать сокращать сферу административных заданий и ускорить либерализацию цен, второй – предоставить адресные льготы по налогообложению.

Однако ни союзное, ни российское правительство не обладало в 1991 году достаточной политической волей, чтобы либерализовать цены и хозяйственную деятельность предприятий. Не получала массового распространения и политика адресных дотаций, субсидий и налоговых льгот. Ведь распад СССР в 1991 году ускорил крах

Закон «О налогах с предприятий…» предусматривал резко прогрессивную шкалу налоговых ставок: 80% – если прибыль превышала рентабельность предприятия над установленным предельным уровнем до 10 пунктов, 90% – свыше 10 пунктов. В 1991 году предельный уровень рентабельности принимался равным удвоенному размеру фактического среднеотраслевого уровня.

Для отдельных налогоплательщиков этот закон устанавливал специальные ставки налога на прибыль. Совместные предприятия с иностранным капиталом облагались налогом по пониженным ставкам (при доле иностранного участника более 30%). Ставка в 35% была установлена для предприятий потребительской кооперации, общественных и религиозных организаций. Для производственных кооперативов ставки налога устанавливали Верховные Советы союзных республик (не выше 45%).

Половина налога, взимаемого с финансовых организаций и предприятий с участием иностранного капитала, шла в союзный бюджет, остальное – в бюджеты союзных и автономных республик и местные бюджеты. Потребительская кооперация, общественные организации, местное хозяйство и колхозы уплачивали налоги в местные бюджеты.

Поскольку не существовало четких критериев для дифференциации налоговых ставок, возникала благоприятная почва для массовых злоупотреблений чиновников. Дифференциация налогов на кооперативы, исходя из числа его членов, диктовалась рудиментами социалистической идеологии. Отнесение налоговой ставки на основной вид деятельности вело к фиктивному раздуванию выручки от реализации продукции, работ и услуг, которые облагались по льготной ставке.

Налог с оборота платили все предприятия, которые производили или реализовали товары, облагаемые этим налогом. В 1990–1991 годах более 90% его взималось через разницу между централизованно устанавливаемыми розничными и оптовыми ценами. С ослаблением ценового контроля этот механизм разрушился, поэтому весь 1991 год снижались поступления налога с оборота.

В 1990–1991 годах налогами на экспорт и импорт облагались все организации, которые вели внешнеторговые операции. Налоги исчислялись в советских рублях по ставкам в процентах к контрактной стоимости товаров либо в виде разницы между внешнеторговыми ценами (пересчитанными в советские рубли) и внутренними ценами на отдельные экспортируемые или импортируемые товары общегосударственного назначения за вычетом накладных расходов.

Налог на импорт товаров (кроме импорта, предусмотренного Государственным планом на 1990 год) был введен в августе 1990 года задним числом (с 1 июня). С января 1991 года были снижены ставки налога на импорт и введен налог на экспорт товаров.

С 1 января 1991 года все предприятия, кроме совместных предприятий с иностранным капиталом, были обязаны продавать Внешэкономбанку СССР 40% своей валютной выручки по коммерческому курсу Госбанка СССР[2], составлявшему тогда 1,8 рубля за доллар. Оставшаяся часть подлежала распределению по нормативам между валютными фондами предприятия,

Были созданы внебюджетные фонды стабилизации экономики, которые формировались за счет отчислений предприятий: 11% фонда заработной платы, 20% амортизационных отчислений на полное восстановление основных фондов предприятий, прибыли предприятий, полученной от повышения договорных цен сверх установленных предельных уровней рентабельности. Эти отчисления фактически играли роль дополнительного налогообложения.

В конце

Создание российской налоговой системы в 1990-х годах

Формирование налогового законодательства

В 1991 году после краха советской экономики надо было создать налоговую систему для страны, переходившей к рынку. Поскольку не было достаточной информации о поведении налогоплательщиков в государствах с переходной экономикой, пришлось взять за образец систему налогообложения в развитых странах, выработать на основе их опыта собственную модель и попытаться ее выстроить. Это и было сделано в 1991–1992 годах.

Верховный Совет РСФСР в конце 1991 года принял около полутора десятка налоговых законов. Они вступили в силу с начала 1992 года и действовали до принятия второй части Налогового кодекса в 2000 году. Законы 1991 года были подготовлены всего за несколько месяцев и не отличались глубиной проработки. Юристы их дорабатывали уже после принятия, до официального опубликования. Сформированная в конце 1991 года налоговая система напоминала налоговые системы Франции и Италии[4].

Закон РФ «Об основах налоговой системы» от 27 декабря 1991 года № 2118–1 сформулировал ключевые принципы налогообложения, определил основные понятия (налог, налогоплательщик и др.), указал перечни федеральных, региональных и местных налогов, установил основные права и обязанности налогоплательщиков.

Главными источниками доходов бюджета до принятия соответствующих глав Налогового кодекса были следующие налоги и обязательные платежи.

Налог на прибыль. Введенный в конце 1991 года[5], он взимался со всех предприятий, включая предприятия с иностранными инвестициями.

Из всех налоговых инструментов регулирования доходов в 1992 году осталось лишь нормирование заработной платы, подлежащей включению в себестоимость. Заработная плата, превышавшая 4 минимальных размера в расчете на одного работника, в 1992 году облагалась налогом на прибыль по ставке 32%. В 1993 году в дополнение к этому зарплата, превышавшая 8 минимальных размеров, стала облагаться по ставке 50%. Такое регулирование заработной платы не распространялось только на иностранных юридических лиц, работавших в России, и на предприятия, полностью принадлежавшие иностранным инвесторам.

В 1992 году ставка налога на прибыль составляла 32%, за исключением прибыли от посреднических операций (для них – 45%). Сельхозпроизводители были освобождены от этого налога.

Дивиденды по акциям, проценты по облигациям и другим ценным бумагам облагали у источника выплаты по ставке 15%. После чего эти доходы у

Существовали многочисленные льготы по налогу на прибыль. Например, налогом не облагалась прибыль предприятий, направленная на содержание находившихся на их балансе жилья и другой социальной инфраструктуры. Эту льготу обусловила необходимость поэтапного перехода к коммерциализации жилья, которое в России и других бывших союзных республиках было для населения фактически бесплатным. Такой порядок позволял несколько сгладить фактические различия в социальном бремени, которое несли предприятия.

Рациональными были также льгота, позволявшая уменьшать налогооблагаемую прибыль на благотворительные расходы предприятия в размерах до 3% облагаемой прибыли, и освобождение от налога прибыли, направленной на погашение убытков прошлых лет.

В 1992 году предоставлялись различные налоговые льготы для инвестиций в зависимости от вида деятельности, типа и размера предприятий. Это привело к многообразию фактических ставок налога на прибыль. Правда, существовало правило, по которому общая сумма предоставленных предприятию льгот не могла уменьшать фактическую сумму налога на прибыль больше чем на 50%.

Подоходный налог с физических лиц[6]. Налогом облагался весь совокупный доход от службы по найму на основном месте работы, от работы по совместительству, от предпринимательской деятельности. Налог был прогрессивным. Так, для исчисления суммы налога к уплате в 1998 году применялась следующая шкала: при размере облагаемого совокупного годового дохода до 20 тыс. рублей ставка налога равнялась 12%, до 40 тыс. – 15%, до 60 тыс. – 20%, до 80 тыс. – 25%, до 100 тыс. – 30%, свыше 100 тыс. рублей – 35%. Не включались в облагаемый доход государственные пособия, пенсии, компенсационные выплаты (командировочные, пособия по безработице и др.). Льготы предоставлялись участникам Великой Отечественной войны, инвалидам, чернобыльцам и др. Льготы устанавливались по социалистическим традициям и официально объяснялись тем, что необходимо смягчить переход к рынку для малообеспеченных слоев населения, целесообразно стимулировать сбережения и определенные виды расходов (например, на строительство жилья). Совокупный доход, подлежащий налогообложению, уменьшался на величину минимальной месячной оплаты труда, а также на расходы на содержание детей и иждивенцев в том же размере (одному из супругов).

Кроме подоходного налога, физические лица уплачивали отчисления в Пенсионный фонд в размере 1%, а также налог на имущество и налог на наследство и дарение. Налог на имущество платили владельцы жилых домов, квартир, дач, других строений и транспортных средств. Ставка налога на строения составляла 0,1% инвентаризационной стоимости или стоимости, рассчитанной для страховых платежей. Ставки налогов на наследство и дарение устанавливались в зависимости от степени родства лиц и размеров наследуемого или даримого имущества, а на транспортные средства – в расчете на единицу мощности.

НДС. Этим налогом облагалась добавленная стоимость предприятий, которая определялась как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения[7]. НДС платили все юридические лица, а также граждане, занимавшиеся предпринимательской деятельностью без образования юридического лица. Финансовые услуги, услуги в области здравоохранения, образования и религии этим налогом не облагались.

С 1 января 1993 года ставка НДС была снижена с 28 до 20% по всем товарам (работам, услугам), кроме продовольственных товаров (без подакцизных) и товаров для детей, по которым ставка равнялась 10%. Уменьшили и конкретизировали список льгот по НДС. С 1 февраля НДС стали взимать с товаров, ввозимых на территорию РФ. Изменили порядок определения кредита по НДС и сроки его уплаты. В целом это привело к резкому сокращению поступлений налога.

В промышленности использовался фактурный метод исчисления НДС (с той особенностью, что обязательства по налогу возникали по факту оплаты продукции), распространенный в большинстве стран, применявших НДС. В других секторах имелась специфика. Предприятия розничной торговли уплачивали НДС с величины торговой наценки, равной разнице между продажной и покупной ценами.

Россия имела особенности в области льгот по НДС, общих для многих постсоциалистических стран. Так, не взимался налог с услуг и работ по строительству жилья. При этом налог по приобретенным материальным ресурсам не возмещался организациям, занимавшимся этими видами деятельности (кроме производства продовольствия). Нулевая ставка по НДС (то есть освобождение от налога с возмещением налога, уплаченного по приобретенным товарам) предоставлялась только для экспортных товаров. В 1992 году импортные товары НДС не облагались.

Акцизы. Для алкогольных напитков, табачных изделий, некоторых товаров длительного пользования вместо налога с оборота и налога с продаж в 1992 году были введены акцизы с дифференцированными по группам товаров ставками[9]. Акцизы взимаются на стадии реализации товара в розничной торговле и устанавливаются в процентах от отпускной цены. До 1993 года импортные подакцизные товары были освобождены от акцизного сбора.

Налог на имущество предприятий[10]. В 1992 году этот налог не мог превышать 1% налогооблагаемой базы. Конкретные ставки определялись законами республик в составе РФ, решениями законодательных властей краев, областей, автономной области, автономных округов, Москвы и

От уплаты налога на имущество освобождались бюджетные учреждения, коллегии адвокатов, предприятия, занимавшиеся производством, обработкой и хранением сельхозпродукции, рыбным хозяйством, предприятия, более 50% работников которых были инвалидами, и др. Новые предприятия освобождались от налога на 1 год.

Налогом не облагалось имущество, используемое для нужд образования и культуры, для создания сезонного страхового запаса, для противопожарной безопасности, используемое в природоохранных целях, в сельском хозяйстве, в рыболовстве, а также трубопроводы, дороги, линии связи, высоковольтные линии и др.

Земельный налог[11]. Уплачивали его юридические лица и граждане – собственники земельных участков. Базовые ставки налога зависели от региона. Например, в конце 1994 года ставка варьировала от 665 до 4950 рублей за 1 га. Индивидуальные земельные участки облагались налогом по ставке 5 рублей за 1 кв. м. Краевые и областные органы власти, органы местного самоуправления имели право понижать ставки и устанавливать льготы по земельному налогу как для определенных категорий плательщиков, так и для отдельных плательщиков. Базовые ставки ежегодно индексировались.

Налоги, связанные с разработкой и добычей полезных ископаемых[12]. К ним относятся платежи за право использования минеральных ресурсов, в том числе платежи за право разведки минералов (поступают в местные бюджеты), и платежи за право добычи минеральных ресурсов. Предельный уровень регулярных платежей за право на добычу благородных металлов (золото, платиноиды и серебро) устанавливал орган, выдавший лицензию, в процентах от стоимости добытого минерального сырья по ценам реализации товарной продукции без учета НДС.

Плата за право пользования недрами взималась в денежной форме как часть объема добытого минерального сырья или в зачет сумм предстоящих платежей в качестве долевого вклада в уставный фонд создаваемого горнодобывающего предприятия. С начала добычи производился разовый платеж, а затем делались регулярные платежи в течение всего срока действия лицензии. По нефти и природному газу первоначальный платеж составлял 10%, по железной руде и меди – 3,7, по золоту, платине и серебру – 7,8, по строительным материалам – 3%.

При добыче дефицитных полезных ископаемых с низкой экономической эффективностью разработки или при добыче из остаточных запасов пониженного качества пользователю недр предоставлялись скидки за истощение недр.

Плата за право пользования недрами превышала 2/3 платежей за пользование природными ресурсами (недра, лес, вода, земля и др.). Более 70% платежей за пользование природными ресурсами поступало в бюджеты территорий. При этом 90% средств доставалось

Платежи за право использовать минералы в целях, не связанных с их добычей (например, при строительстве или разработке подземных мощностей), являлись отдельным налогом, который поступал в местный бюджет.

С пользователей недр, ведущих добычу полезных ископаемых, взимались отчисления на воспроизводство

Отчисления на воспроизводство

К налогам на ресурсы относятся плата за воду, забираемую предприятиями из водохозяйственных систем, и отчисления в экологические фонды (плата за загрязнение окружающей среды). Были установлены нормы использования природных ресурсов (выбросов загрязняющих веществ), а также нормы потерь минерального сырья при добыче. Расходы в пределах установленных государством норм относились на себестоимость продукции, а расходы в суммах, превышавших нормативные, – на прибыль, остававшуюся в распоряжении предприятий. 90% платежей поступало во внебюджетные экологические фонды, 10% – в доход республиканского бюджета.

Налог на реализацию

Налог на реализацию

Налог на операции с ценными бумагами. При эмиссии ценных бумаг взимался налог в размере 0,5% номинальной суммы, в дальнейшем при совершении сделок

Внебюджетные фонды социальной направленности. К ним относятся Пенсионный фонд, Фонд социального страхования, Фонд занятости и Фонд обязательного медицинского страхования. 27 декабря 1991 года для всех предприятий был установлен страховой тариф взносов в Пенсионный фонд, равный 31,6% начисленного фонда зарплаты. 25 декабря 1992 года он был снижен до 28%. Кроме того, в Пенсионный фонд взимался платеж в размере 1% (у источника выплаты) с зарплаты граждан.

Ставка отчислений в Фонд социального страхования в конце 1991 года была установлена в размере 5,4% и в 1992–1993 годах не менялась. Средства этого фонда направлялись на пособия по временной нетрудоспособности, а в некоторых случаях – на оплату лечения и лечебного питания граждан.

В 1992 году не было предусмотрено наказание для предприятий, которые не начисляли и не перечисляли страховые взносы. Массовые перечисления средств начались (в том числе за 1992 год) с 1993 года – после того, как была введена обязательная регистрация каждого предприятия в Фонде социального страхования. С 1993 года норматив отчислений в Фонд занятости населения составлял 2% начисленной оплаты труда. В Фонд обязательного медицинского страхования предприятия отчисляли 3,6% фонда оплаты труда.

Внебюджетные фонды производственного назначения. Это дорожные фонды, Фонд финансирования

Республиканский валютный резерв и Стабилизационный фонд Центрального банка были созданы в 1991 году[15]. Первый формировался за счет обязательной продажи 40% валютной выручки предприятий и граждан, а второй – 10% валютной выручки предприятий. Компаниям разрешили до 2% валютной выручки направлять в валютные фонды республик, краев, областей в счет продажи валюты в Республиканский резерв.

Кроме налогов и отчислений во внебюджетные фонды федерального уровня, существовали местные налоги – налог на содержание милиции, на благоустройство территории, на рекламу, сбор за перепродажу автомобилей и вычислительной техники, сбор за право торговли и др., а также таможенные пошлины (платежи), которые зачислялись в федеральный бюджет.

Итак, в 1992 год Россия вступила с новой налоговой системой, которая с небольшими изменениями просуществовала до налоговой реформы начала

Налоговые органы

Одновременно с введением в действие законов, заложивших фундамент налоговой системы, были образованы налоговые органы. Сначала 1990 года в составе Министерства финансов функционировали государственные налоговые инспекции. Главная государственная налоговая инспекция первоначально была подразделением Минфина, а в ноябре 1991 года получила статус Государственной налоговой службы и обрела самостоятельность. С сентября 1996 года Госналогслужба стала подведомственной непосредственно президенту. В декабре 1998 года она была преобразована в Министерство по налогам и сборам[16].

Параллельно консолидировались органы по борьбе с налоговыми преступлениями. С июля 1992 года Главное управление налоговых расследований стало заниматься

В фискальной сфере активно работали таможенные органы: Государственный таможенный комитет (ГТК), образованный 25 октября 1991 года[17], региональные таможенные управления, таможни и таможенные посты. Таможенные органы получили статус правоохранительных органов и полномочия на валютный контроль. В конце 1993 года они были отнесены к военизированным государственным организациям[18]. 21 мая 1993 года был принят Закон «О таможенном тарифе в РФ» № 5003–1,а 18 июня 1993 года – Таможенный кодекс РФ. Важнейшими задачами таможенных органов в нем названы взимание таможенных пошлин и налогов и борьба с нарушениями налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу России.

Фискальные полномочия таможенных органов распространялись только на НДС и акцизы, применяемые к товарам, пересекающим границу, и на таможенную пошлину, которая относится к федеральным налогам. Неуплаченные налоги и таможенные пошлины таможенный орган взыскивал в бесспорном порядке, когда бы ни была обнаружена их неуплата. А платежи с физических лиц, перевозивших товары через границу не в коммерческих целях, взыскивались в судебном порядке.

Таможенные органы были наделены большой властью: при попытке уклониться от уплаты таможенных платежей Государственный таможенный комитет был вправе принять решение о приостановке операций по счетам плательщика до момента уплаты, и оно являлось обязательным для банков и иных кредитных учреждений.

Соблюдение налогового законодательства контролировали и другие ведомства – от Генпрокуратуры и Счетной палаты до МВД. Положения, регулировавшие отношения в налоговой сфере, были включены в Уголовный кодекс[19].

Функционирование налоговой системы в 1990-х годах

Проблемы налоговой системы

Налоговые законы были приняты, налоговые органы созданы, фискальная система заработала, но с большими трудностями. Поскольку законодательство готовили в спешке, многие важнейшие положения не были продуманы. Например, в Законе «Об основах налоговой системы в РФ» определение налогов, сборов, пошлин было общим и неточным, не содержало прямого указания на денежный характер налоговых платежей[20], поэтому вплоть до 1999 года были распространены неденежные расчеты с бюджетом, что вело к росту бюджетной задолженности.

На федеральном уровне взаимозачеты проводились с использованием специальных инструментов. В конце 1994 года в обращение были выпущены казначейские обязательства (КО), представлявшие собой государственные ценные бумаги с процентной ставкой ниже рыночной, которые индоссировала (учинила передаточные надписи) горстка частных предприятий. Основная задача КО – реструктуризация задолженности бюджета перед бюджетополучателями. Погашались КО как в наличных деньгах, так и путем обмена на казначейские налоговые освобождения (КНО), дававшие право предъявителю зачесть налоговые обязательства по номиналу. В 1996 году Минфин начал эмитировать КНО непосредственно как обеспечение финансирования некоторых федеральных расходов.

Различные схемы взаимозачетов и денежных суррогатов еще большее распространение получили на региональном и муниципальном уровнях, налоги платились векселями крупных компаний, региональных и местных администраций. Векселя обращались между предприятиями и местными бюджетами, которые таким образом получали часть налоговых платежей и финансировали свои расходы. Зачастую векселя номинировались не в рублях, а в единицах товаров. Это вело к фактическому дисконтированию налоговых обязательств при галопировавшей инфляции. Нередко налоговые обязательства в местные бюджеты погашались товарами или услугами. Эта крайне непрозрачная практика способствовала расцвету коррупции.

Таким образом отсутствие формального запрета на неденежное погашение налоговых обязательств и использование взаимозачетов внесло свой вклад в налоговый кризис середины

Кроме того, когда формировали налоговую систему по образу и подобию западных стран, ожидали, что она заработает и в российских условиях переходного периода. Но возможности адаптации зарубежного опыта к российским реалиям не были учтены в достаточной мере. Проблемы вызывала не столько тяжесть фискального бремени, сколько чрезмерная усложненность, нестабильность, нестыковка федеральных и региональных правил, отсутствие объективных процедур рассмотрения апелляций. Специфика была и в том, что у российских налогоплательщиков отсутствовала исторически сложившаяся традиция уважения к налоговой службе.

В

Кроме того, в

Проведению эффективной и сбалансированной налоговой политики в

Политические причины. Политическая нестабильность ограничивала готовность и способность власти собирать налоги. Взлет налоговых недоимок отмечался в периоды резкого ослабления политических позиций федерального правительства, а когда исполнительные власти временно консолидировались, сбор налогов улучшался. В те годы постоянно шла конфронтация между правительством, стремившимся ужесточить финансовую политику, и парламентом, который отстаивал популистские проинфляционные меры. Острыми были разногласия между Центробанком и правительством, особенно в 1992–1993 годах. Регулярно возникали противоречия между отдельными группами в правительстве, которые защищали интересы различных секторов экономики (АПК, ВПК, добывающей промышленности, банков и др.). В стране ускорялись центробежные процессы, в том числе в налоговой сфере.

Институциональные причины. Многочисленные «белые пятна» в налоговом законодательстве позволяли уклоняться от уплаты налогов. Приходилось принимать ведомственные акты, которые нередко его произвольно толковали. Банки допускали технические и умышленные задержки исполнения платежных поручений, а иногда просто покрывали уклонение клиентов от уплаты налогов. Слабая судебная система за редкими исключениями не позволяла обжаловать действия налоговой администрации. Мощности судебной системы не соответствовали потребностям рыночной экономики. Суды были перегружены и затягивали рассмотрение дел. Требовалось время на замену советских судейских кадров, которые привыкли воспринимать суд как придаток карательной системы государства.

Отсутствовали законодательная база и практика возбуждения дел о банкротстве при длительной неуплате налогов. Разъедаемая коррупцией налоговая служба не имела достаточно квалифицированных кадров, оснащенных современной техникой, чтобы эффективно справляться со своими задачами[23]. В первые годы переходного периода количество возбужденных уголовных дел по фактам нарушения налогового законодательства было ничтожно мало по сравнению с масштабами уклонения от налогообложения[24].

Экономические причины. Номинальный курс рубля постоянно падал, а реальный – повышался. Россия страдала от галопировавшей инфляции, ее месячные значения измерялись двузначными цифрами. Существовала огромная взаимная задолженность предприятий, в том числе просроченная. Росла доля частных компаний, у которых налоговая дисциплина была ниже, чем у государственных предприятий[25].

Инфляция искажала базу налогообложения или шкалы налоговых ставок практически для всех налогов. Прибыль предприятий завышалась

В

Кризис неплатежей

Поступления налога на прибыль и НДС напрямую связаны с величиной дебиторской задолженности по народному хозяйству. Ведь обязательства по уплате этих налогов появляются у предприятий после оплаты их клиентами поставленных товаров и услуг. В то же время общая величина неплатежей предприятий бюджету зависит от их взаимных неплатежей. Дело в том, что неплатежеспособность одних предприятий напрямую сказывается на платежеспособности их кредиторов и на взаимоотношениях последних с бюджетом.

После либерализации цен в 1992 году кризис взаимных неплатежей предприятий стал лавинообразным. На 1 января 1992 года просроченная взаимная задолженность составила 34 млрд рублей, на 1 апреля – 780 млрд, на 1 июля – 2900 млрд.

Недоимка в консолидированный бюджет росла все

Главные причины кризиса неплатежей:

– мягкость бюджетных ограничений предприятий[27], связанная с отсутствием в 1992–1993 годах законодательства о банкротствах и проводимой бюджетной и

– резкое изменение структуры спроса

– неплатежи предприятиям со стороны госбюджета, вызванные глобальным фискальным кризисом;

– неплатежи российским предприятиям и, в частности, предприятиям

В 1992 году рост дебиторской (в том числе просроченной) задолженности мешал повышению налоговых поступлений. Осенью 1992 года по инициативе Центрального банка был проведен зачет взаимной задолженности предприятий. Когда он завершился, был отмечен всплеск налоговых поступлений.

В

Постановление Совета Министров – Правительства РФ «О мерах по стабилизации финансового положения предприятий и объединений

Уклонение от налогов

В мире налоговые платежи снижаются с использованием: учетной политики, позволяющей максимально откладывать зачисление выручки и как можно быстрее фиксировать затраты; противоречий в налоговых законах и нормативной базе; законных льгот по налогам и противозаконного уклонения от налогов. Российские компании в

Учетная политика. Быстрее фиксировать затраты позволяла ускоренная амортизация активной части основных фондов. В России с 1991 года ускоренная амортизация была ограничена активной частью основных фондов, которые использовались для увеличения выпуска вычислительной техники, прогрессивных видов оборудования, расширения экспорта. И это решение необходимо было согласовывать с плановыми органами. Малые предприятия имели право в первый год эксплуатации дополнительно списывать на себестоимость до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет.

С 1 января 1992 года предприятиям разрешили в связи с ростом цен индексировать амортизационные отчисления, увеличивать (но не более чем вдвое) амортизационные отчисления по активной части основных фондов, введенных в действие после января 1991 года, и со сроком службы свыше трех лет. Но уже с 1 июля 1992 года индексацию отменили в связи с переоценкой основных фондов.

До переоценки основных фондов по состоянию на 1 января 1995 года амортизационные отчисления индексировались в соответствии с индексом инфляции. Ускоренную амортизацию основных фондов разрешили для высокотехнологичных отраслей и внедрения эффективных машин по перечню, устанавливаемому правительством.

Льгота для малых предприятий позволяла списывать в качестве амортизационных отчислений до 50% первоначальной стоимости основных фондов в первый год функционирования фирмы. Но это стимулировало не развитие малого предпринимательства, а вынесение капиталоемких производств за рамки материнской компании, приобретение ими статуса малых предприятий.

Налоговые льготы. От налога на прибыль и НДС были освобождены предприятия, в которых инвалиды составляли не менее 50% работников. Но практика

Широко использовались и налоговые каникулы. Они изначально предназначались для поддержки предприятий на этапе их становления, но активно применялись для уклонения от налогов. По окончании налоговых каникул предприятие либо закрывалось, имея незначительные активы, либо его работа замораживалась. В обоих случаях основная деятельность переводилась в новую фирму, которая получала новые льготы. Как показала практика, наибольшую выгоду от налоговых каникул имели те редкие компании, которые получали прибыль вскоре после своего образования. Однако эти высокорентабельные, быстро окупаемые проекты были бы реализованы и без каникул.

В 1992 году в России ввели квотирование и лицензирование экспорта и экспортные пошлины, чтобы, с одной стороны, принести существенные доходы бюджету, а с другой – снизить разрыв между эффективностью экспорта (в основном сырьевого) и продажами на внутреннем рынке.

В июле 1992 года был введен временный импортный таможенный тариф (в сентябре он стал постоянным) и установлен порядок экспорта стратегически важных сырьевых товаров через спецэкспортеров. До этого импортируемые товары пошлинами не облагались.

Задачу обеспечения российских потребителей сырьевыми товарами в 1992 году успешно решили, хотя темпы либерализации цен в сырьевом секторе оказались значительно ниже планировавшихся, а мобилизованные в бюджет средства – в 5–7 раз меньше ожидаемых, потому что отдельным предприятиям и целым регионам предоставили огромные льготы по экспортным и импортным пошлинам.

Поэтому в 1993 году, чтобы увеличить поступления в бюджет, экспорт энергоносителей и военной техники сделали централизованным. Государство покупало у

В 1993 году этот механизм работал вполне удовлетворительно. Доходы от централизованного экспорта составили около 2,5% ВВП и компенсировали падение таможенных пошлин с 2 до 1,6% ВВП. В целом доходы от внешнеэкономической деятельности возросли с 3,8 до 4,1% ВВП.

Но

Указ Президента РФ «Об отмене квотирования и лицензирования поставок товаров и услуг на экспорт» от 23 мая 1994 года № 1007 был задуман для замены централизованного экспорта на обложение экспорта таможенными пошлинами при одновременной отмене льгот

С 1 июля 1994 года в России заработали новые ставки импортного тарифа. В основном были увеличены пошлины на продовольственные товары, львиная доля которых прежде ввозилась беспошлинно. С 1 января 1994 года ввели налог на импортируемые товары, освободили от НДС экспортируемые товары собственного производства и приобретенные, а также отдельные виды импортных товаров.

При всем видимом ужесточении тарифного регулирования импорта постоянно возникали проблемы с предоставлением льгот по налогам, связанным с ним. Нашумели истории со льготами, предоставленными спортивным организациям, Всероссийскому обществу инвалидов, Всероссийскому обществу слепых, Всероссийскому обществу глухих, Российскому фонду инвалидов войны в Афганистане[30], годовая величина которых достигала 1 млрд долларов.

Указами президента в 1994 году были предоставлены льготы также «Газпрому»[31], учреждениям культуры и искусства, кинематографии и архивной службы, органам внутренних дел, Главному управлению охраны, Калининградской области, Информационному телеграфному агентству России,

Льготы предоставлялись и по решениям правительства: администрация Нижегородской области была освобождена от уплаты экспортных пошлин, Министерство обороны – от уплаты экспортных пошлин на реализуемое военное имущество, КамАЗ – от импортных пошлин за оборудование. Отдельные распоряжения позволяли не платить импортные пошлины на товары, закупаемые для проведения многочисленных спортивных соревнований.

Хотя предоставление льгот в 1992–1994 годах в сфере внешнеэкономической деятельности чаще всего преследовало разумные цели, их применение всегда вело к злоупотреблениям, выходило

Противоречия законодательства. Уменьшать налоговые отчисления помогала и несогласованность различных льгот между собой. Так, в общую сумму выручки малых предприятий в первые два года не включалась выручка от реализации основных средств и имущества. В то же время при реализации основных фондов крупных предприятий налогом на прибыль облагалась разница между выручкой от реализации и остаточной стоимостью основных фондов, скорректированной на коэффициент инфляции. Поскольку коэффициент официально не был установлен, налогообложению подлежала вся разница между ценой продажи и нескорректированной остаточной стоимостью фондов по балансу, то есть весь номинальный прирост капитальной стоимости активов. Льготы же предоставлялись в основном при использовании прибыли на инвестиционные цели. Таким образом, если основные фонды по заниженной цене продавали некоему малому предприятию, оно было вправе реализовать их по рыночной цене и без

Активно использовалось и отсутствие в законодательстве четкого определения понятий «кредит» и «ссуда». Работники получали беспроцентные, бессрочные ссуды, которые, будучи практически безвозвратными, не облагались подоходным налогом.

Еще один способ: в 1992–1993 годах компании стремились занизить оборот, облагаемый НДС. Назначалась несколько заниженная цена продукции, которая фактически повышалась с помощью штрафов за невыполнение покупателем тех или иных условий, предусмотренных в договоре

Незаконные методы уклонения от налогов. Часть хозяйственных операций велась за наличные и не отражалась в официальном бухгалтерском учете, представляемом в налоговые органы. Товар продавался либо по заниженным (по сравнению с фактически уплаченными) отпускным ценам, либо за деньги, не учтенные в бухгалтерии (в этом случае данный товар впоследствии списывался на убытки в результате порчи или кражи).

Для сокращения налогов предприятия, особенно небольшие, предпочитали платить зарплату наличными, получаемыми от предприятий, которые специализировались на обналичивании средств клиентов по фиктивным договорам об оказании услуг. Эти предприятия-«однодневки» регистрировались на подставных лиц по поддельным документам и ликвидировались без уплаты налогов после проведения операций, принесших доходы. Кроме того, услуги по обналичиванию предоставляли предприятия торговли, сферы услуг или банки, у которых образовывались большие объемы неучтенной наличности. Банки, уходя от налогов, значительную часть зарплаты выдавали своим сотрудникам низкопроцентными или беспроцентными ссудами, которые клались на депозит. Доходы от депозитного вклада подоходным налогом не облагались.

В

Судя по тому, что в 1994 году налоги составили 24,4% ВВП, а недоимка – 2,4% ВВП, российский бюджет недосчитался около 10% налогов.

Борьба с налоговыми неплатежами

Все

С 1992 года фонды социального развития налоговых органов и налоговой полиции формировались за счет процентных отчислений от взысканных штрафов, поэтому они были заинтересованы не увеличить фискальные поступления в бюджет, а найти побольше ошибок на предприятиях при начислении и уплате налогов. В августе 1994 года формирование этих фондов

В помощь налоговым органам создавались специальные комиссии. В августе 1994 года была образована Оперативная комиссия правительства по совершенствованию системы платежей и расчетов. Ее возглавили первый

В год президентских выборов борьба с неуплатой налогов вышла на более высокий уровень

За работу ВЧК взялась рьяно. Только в ноябре 1996 года она назвала трех крупнейших должников: компанию «Алмазы России – Саха», Федеральную продовольственную корпорацию и Московский фонд обязательного страхования. Компания «Алмазы России – Саха» не уплатила налогов на сумму 2,5 трлн рублей, штрафные санкции только за нарушение валютного законодательства составили 379 млн долларов. Если бы удалось получить с нее все недоимки в госбюджет, то их хватило бы для того, чтобы покрыть половину задолженности по заработной плате всем государственным предприятиям (5 трлн рублей, или 926 млн долларов)[37]. Однако ВЧК не вписывалась в систему органов государственной власти и имела неопределенный юридический статус. В 1999 году ее ликвидировали.

Во второй половине

Налоговый сепаратизм

Первые годы после распада Советского Союза ознаменовались всплеском налогового сепаратизма. Некоторые субъекты Федерации отказались перечислять в федеральный бюджет собранные на их территории налоги. Например, Челябинская область и Совет сибирских областей в 1992 году ввели одноканальную налоговую систему. Сначала все федеральные и региональные налоги поступали в региональный бюджет, а затем регион перечислял в федеральный бюджет фиксированную сумму платежей. Федеральный центр, слабевший

Формально первая редакция Закона «Об основах налоговой системы в РФ» предусматривала минимальные налоговые полномочия субнациональных властей. Региональные налоги устанавливались законодательными актами РФ и взимались на всей ее территории. Регионы могли только варьировать ставки региональных налогов, если иное не было установлено федеральным законом. Органы местного самоуправления к тому же могли не вводить на своей территории некоторые местные налоги. В то же время регионам и муниципалитетам не запрещалось вводить дополнительные налоги.

В 1992 году регионам и муниципалитетам предоставили право устанавливать дополнительные льготы по федеральным налогам в пределах сумм, зачисляемых в их бюджеты. Это стимулировало недобросовестную налоговую конкуренцию между регионами. В частности, возникали внутренние зоны пониженного налогообложения (так называемые внутренние оффшоры), в которых налогоплательщики из других регионов регистрировались исключительно для минимизации налоговых обязательств. Обычно они создавались в небольших республиках и автономных округах (например, в экономически слаборазвитой Ингушетии[38], Калмыкии, Республике Алтай). Позднее от региональных налогов были освобождены предприятия в Мордовии, Эвенкийском и Чукотском АО.

Напряженность в отношениях центра и субъектов Федерации достигла кульминации к концу лета 1993 года. Тогда несколько областей приняли решение о прекращении перевода федеральной доли налогов в республиканский бюджет. В 1993 году особенно обострились отношения центра с Татарстаном, Башкортостаном, Якутией и Чечней, которые большую часть года перечисляли в федеральный бюджет лишь фиксированную сумму, а Чечня – вообще ничего. Только прекратив финансирование федеральных программ и предоставление кредитов, Минфин склонил большинство этих республик к переговорам, а затем и к возобновлению платежей в федеральный бюджет.

После роспуска Верховного Совета в октябре 1993 года правительство остро нуждалось в поддержке региональных властей. Чтобы получить ее,

Правомерность Указа № 2268 вызывала серьезные сомнения, так как указы президента не могут противоречить действующим законам. Но поскольку он был издан в период особых полномочий президента, то приобрел силу закона, и все положения Закона «Об основах налоговой системы в РФ» относительно прав регионов в установлении собственных налогов применялись лишь в части, не противоречившей этому Указу. Такое положение не только приводило к неравномерной налоговой нагрузке на налогоплательщиков различных регионов и муниципалитетов, но и нарушало конституционные права граждан и единое экономическое пространство страны.

В то время на субнациональном уровне часто вводились налоги, мешавшие свободному перемещению товаров, работ и услуг. Например, Дума Ставропольского края 6 октября 1994 года утвердила «Временное положение о пребывании и определении на постоянное место жительства в Ставропольском крае». По нему право граждан на выбор места жительства в Ставропольском крае реализовалось только за деньги. А определиться на постоянное место жительства в населенных пунктах Кавказских Минеральных Вод Ставропольского края можно было лишь по специальному разрешению, которое выдавалось в пределах ежегодных квот, равных 0,5% числа жителей соответствующего населенного пункта.

Введение на региональном уровне фискальных платежей, нарушавших конституционное право граждан на свободу передвижения и выбор места жительства, неоднократно обжаловалось в Конституционном суде. В частности, 4 апреля 1996 года он принял компромиссное решение: с одной стороны, признал введение платежей «за благоустройство территории» законным, а с другой – указал, что они не могут быть чрезмерными и должны предусматривать определенные льготы[39].

С 1 января 1997 года право регионов на введение налогов и сборов, не предусмотренных федеральным законодательством, было отменено[40]. Вступившая в силу в 1999 году часть 1 Налогового кодекса четко постановила, что все элементы налогообложения по федеральным налогам и сборам определяются исключительно федеральными законами. Региональные и местные налоги устанавливаются федеральными законами и вводятся в действие законами субъектов Федерации и нормативными актами органов местного самоуправления, принятыми в соответствии с Налоговым кодексом. Не допускается введение налогов, нарушающих единое экономическое пространство РФ, в частности прямо или косвенно ограничивающих свободное перемещение в пределах территории России товаров (работ, услуг) или денег, либо иначе ограничивающих не запрещенную законом экономическую деятельность.

Проблемы налоговой системы в 1996–1998 годах

В 1996 году прошли президентские выборы, которые стали ключевым фактором не только политической, но и экономической жизни России.

Весной того же года самой острой темой обсуждения в парламенте, СМИ и экономических кругах были итоги исполнения федерального бюджета в I квартале. Причина – чрезвычайно низкий уровень его исполнения и особая предвыборная ситуация в стране. Бюджет на 1996 год был принят 31 декабря 1995 года. Он предусматривал налоговые доходы в размере 12,3% ВВП, общие доходы – 15,1% ВВП, расходы – 18,9% ВВП, дефицит – 3,8% ВВП. Уже с первых месяцев года стало ясно, что выполнить его нереально. Тем не менее на рассмотрение Госдумы постоянно вносились законопроекты, которые увеличивали расходные статьи федерального бюджета.

Налоговые поступления стали снижаться еще в 1995 году: к концу года они упали до 21,7% ВВП. Налоговые поступления в федеральный бюджет в 1995 году составляли около 10–11% ВВП, в целом доходы консолидированного бюджета – 26,1% ВВП, доходы федерального бюджета – 13,8% ВВП.

Некоторое снижение уровня государственных доходов в первые месяцы года стало традиционным в России с 1992 года[41]. Но в 1996 году падение было обвальным. Налоговые поступления в федеральный бюджет в январе 1996 года по сравнению с концом 1995 года снизились с 10,3 до 6,8% ВВП, а в консолидированный бюджет – с 21,7 до 14,4% ВВП. В I квартале 1996 года план по доходам консолидированного бюджета был выполнен лишь на 69,7%, в том числе по налоговым поступлениям – на 62,8%. В январе – июне 1996 года налоговые платежи в федеральный бюджет составили 7,7% ВВП против 10,8% ВВП в январе – июне 1995 года.

Главная причина снижения доходов бюджета – рост недоимки по налогам, вызванный политической неопределенностью. Предприятия в преддверии выборов сократили перечисление налогов в бюджет. Они надеялись и на послабления, сделанные в популистских целях в ходе предвыборной борьбы, и на вероятную налоговую амнистию в случае прихода коммунистов к власти. Росту недоимок способствовал и плохо продуманный механизм предоставления отсрочки по налогам, установленным Указом Президента РФ от 19 января 1996 года.

Налоговый кризис, резко обострившийся на рубеже 1995–1996 годов, оказался сложным феноменом. Если бы дело ограничивалось только выборами, то собираемость налогов должна была вернуться во втором полугодии хотя бы к исходному уровню. Но реальная ситуация оказалась иной. Налоговая проблема, смягчившись в середине года, вновь резко обострилась осенью.

После выборов налоговые поступления в федеральный бюджет несколько увеличились, а потом стабилизировались: фискальный кризис не был преодолен. Позиции федерального правительства в сборе налогов были слабы, а компании опасались потерять свои конкурентные преимущества в случае соблюдения налоговой дисциплины. Большинство субъектов Федерации было вовлечено в кампанию региональных выборов, что мешало им проводить жесткую политику по отношению к предприятиям.

Осенью 1996 года удалось переломить ситуацию, когда больше половины российских предприятий не платили налоги в бюджет. Доходы стали поступать. Благодаря снижению недоимок налоговые доходы федерального бюджета выросли с 8,4% ВВП в октябре до 8,7% ВВП в ноябре и 9,7% ВВП в декабре, а доходы консолидированного бюджета – с 19,1 до 19,4 и 21% ВВП соответственно. Но удержать эту тенденцию правительство не смогло, потому что резко увеличилось давление на исполнительную власть влиятельных компаний и регионов. И новая болезнь

В августе 1996 года было сформировано новое правительство, которое основную свою задачу на 1997 год видело в преодолении бюджетного кризиса. В I квартале 1997 года налоговые поступления в федеральный бюджет оказались рекордно низкими (в январе они составили 5,7% ВВП, что примерно на 1% ВВП ниже, чем в январе 1996 года). Налоговые платежи в начале года упали

Во II квартале 1997 года после изменения состава правительства, которое продекларировало переход к жесткой фискальной политике, налоговые поступления заметно повысились и достигли 9,2% ВВП за первые пять месяцев, а общие доходы бюджета превысили 10% ВВП. Хотя собираемость доходов выросла, первоначальный план поступлений в бюджет – без учета секвестра – был выполнен в первом полугодии лишь на 64%. Благодаря улучшению ситуации с доходами правительство значительно увеличило государственные расходы.

13 июня 1997 года приняли Бюджетный кодекс в первом чтении, а 19 июня – части 2, 3 и 4 Налогового кодекса в первом чтении. Налоговый кодекс был нацелен на повышение справедливости и нейтральности налоговой системы за счет сокращения льгот и борьбы с уклонением от налогов. Принятие Бюджетного кодекса помогло упорядочить бюджетные процедуры и повысить их качество. Но Госдума потом отменила свое решение по Налоговому кодексу, постановив в ноябре 1997 года вернуться к его рассмотрению в первом чтении.

В первом полугодии 1997 года удалось постепенно сократить недоимки по налоговым поступлениям в бюджет благодаря жесткой позиции правительства и его настойчивой борьбе с неплатежами. Но уже в июле значительно сократились текущие налоговые платежи и выросла недоимка. Эти тенденции сохранялись и осенью 1997 года: компании поняли, что позиция правительства по отношению к неплательщикам смягчилась. Не было принято

Налоговые поступления немного выросли осенью 1997 года благодаря сокращению квот на прокачку нефти по экспорту для государственных нужд и распределению этих квот среди

Важной причиной финансового кризиса 1998 года стало то, что ни одно российское правительство после распада СССР не смогло обеспечить принятие и, главное, исполнение реалистичного бюджета. Поскольку не получалось покрыть расходы за счет налоговых поступлений, приходилось прибегать к эмиссионному финансированию дефицита (до 1995 года) и наращивать заимствования на внутреннем и внешнем финансовых рынках. Это делало национальную экономику крайне уязвимой к внутренним и внешним шокам. И она оказалась беззащитной перед событиями августа 1998 года.

***

Важный этап в совершенствовании налоговой системы России начался со вступлением в силу 1 января 1999 года части 1 Налогового кодекса. В отличие от прежнего законодательства она прямо регулирует практически все значимые аспекты налогового администрирования, определяет налоги и сборы, взимаемые в России, порядок исполнения обязанностей по уплате налогов и сборов[43],

Налоговая реформа начала 2000-х годов

Налоговая реформа, проведенная в 2000–2002 годах, и ее уточнение в 2003–2007 годах были частью «Стратегии развития Российской Федерации до 2010 года», называемой также «программой Грефа» (руководителя Центра стратегических разработок, впоследствии министра экономического развития и торговли). Если в идеологическом отношении эта программа знаменовала собой следующий этап после программы

Налоговая реформа

В тот период налоговое законодательство постоянно менялось, это позволило достаточно быстро нейтрализовать возникавшие проблемы, адаптировать его к российским реалиям, в том числе бороться с уклонением от уплаты налогов. Налоговая реформа проводилась «дозированно», что снижало издержки налогоплательщиков по приспособлению к менявшемуся законодательству. Но непрерывные изменения были неудобны и непредсказуемы для налогоплательщиков, и к 2007 году возникла усталость от реформ. Стало важнее обеспечить стабильность налогового законодательства, чем дальше его совершенствовать.

Например,

После вступления в силу Налогового кодекса в 2001 году единую Инспекцию по работе с крупнейшими налогоплательщиками при Министерстве по налогам и сборам разделили на 3 специализированные: в нефтяной промышленности, в газовой промышленности и в сфере производства и оборота алкогольной и табачной продукции. Потом появились и другие инспекции по работе с крупнейшими налогоплательщиками. В июле 2004 года само Министерство по налогам и сборам преобразовали в Федеральную налоговую службу, а его функции по принятию нормативных правовых актов в установленной сфере деятельности, по разъяснению законодательства о налогах и сборах передали Министерству финансов[47]. С 1 июля 2003 года ликвидировали Федеральную службу налоговой полиции, ее полномочия по выявлению, предупреждению и пресечению налоговых преступлений передали МВД.

Для урегулирования отношений между центром и регионами, упорядочения налоговых доходов в августе 2001 года была принята «Программа развития бюджетного федерализма в РФ на период до 2005 года»[48], в которой ставились задачи:

– расширить налоговые полномочия органов власти субъектов и местного самоуправления при одновременном предотвращении недобросовестной налоговой конкуренции и обеспечении единого налогового пространства;

– законодательно закрепить основные доходные источники за региональными и местными бюджетами на постоянной основе;

– сократить масштабы расщепления налоговых поступлений между уровнями бюджетной системы;

– отказаться от практики централизации поступлений по региональным и местным налогам в вышестоящие бюджеты;

– обеспечить уплату налогов, поступающих в региональные и местные бюджеты, по месту фактической деятельности предприятий, ликвидировать внутренние оффшорные зоны, ввести правовые и финансовые механизмы по противодействию недобросовестной налоговой конкуренции.

На практике были решены только вторая, четвертая и пятая задачи. В частности, в 2004 году Бюджетный кодекс пополнился статьями, закрепившими разграничение налоговых доходов между разными уровнями бюджетной системы. Что касается расширения налоговых полномочий региональных и местных властей, то они даже сократились по сравнению с

Отмена оборотных налогов и налога с продаж

Один из важнейших результатов налоговой реформы – поэтапная отмена экономически неэффективных оборотных налогов. С 2001 года отменили налог на содержание жилищного фонда и объектов

Чтобы компенсировать потери от отмены налога на содержание жилищного фонда и объектов

Отмена оборотных налогов расширила базу по налогу на прибыль организаций: в 2001 году поступления по нему выросли на 0,36% ВВП, а в 2003 году – еще на 0,12% ВВП (табл. 2). Кроме того, в 2003 году вступили в силу дополнительные меры, направленные на замещение выпадающих от отмены оборотных налогов доходов. Стали индексироваться ставки акцизов, одновременно часть их взимания была перенесена на конечное потребление. Ставки земельного налога повысились в 1,8 раза с передачей федеральной части поступлений в региональные бюджеты.

Таблица 2. Влияние отмены оборонных налогов и компенсирующих мероприятий на налоговую нагрузку, % ВВП

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|

| Изменение налоговой нагрузки из-за отмены оборотных налогов | -2,04 | -2,04 | -3,34 | -3,34 | -3,34 | -3,34 | -3,34 |

| Увеличение поступлений залога на прибыль | +0,36 | +0,27 | +0,37 | +0,47 | +0,57 | +0,58 | +0,61 |

| Введение акцизов на дизельное топливо, моторные масла, повышение акцизов на бензин в 2001 году, индексация ставок и изменение порядка взимания акцизов в 2003 году | +0,26 | +0,23 | +0,59 | +0,33 | +0,25 | +0,22 | +0,20 |

| Увеличение поступлений НДС при росте акцизов | +0,05 | +0,05 | +0,12 | +0,06 | +0,05 | +0,04 | +0,04 |

| Итого изменение доходов бюджета | -1,37 | -1,49 | -2,26 | -2,48 | -2,47 | -2,5 | -2,49 |

Источник: Проект Закона «О федеральном бюджете на 2003 год», расчеты Минфина, расчеты автора.

Отмена оборотных налогов, несмотря на компенсационные меры, значительно снизила налоговую нагрузку на экономику (табл. 2). Тут налоговая реформа принесла пользу, так как оборотные налоги были экономически неэффективны и негативно влияли на производство товаров с длинной производственной цепочкой. Кроме того, они взимались с выручки от реализации, и если рентабельность производства была менее 4,2%, то оно автоматически становилось убыточным.

Вместе с тем с отменой оборотных налогов сократились затраты на ЖКХ и дорожное хозяйство. Так, даже федеральные расходы на дорожное хозяйство за 2001 год уменьшились с 0,75 до 0,55% ВВП. Компенсационные меры не смогли восполнить выпадающие доходы региональных и местных бюджетов. Несмотря на то что отмена оборотных налогов усугубила финансовый дефицит в ЖКХ и дорожном хозяйстве, были созданы предпосылки для устойчивого экономического роста и увеличения доходов консолидированного бюджета. Впоследствии это позволило государству создать резервы для финансирования этих отраслей. В 2007 году был образован Фонд реформирования ЖКХ в размере 250 млрд рублей (0,76% ВВП), 300 млрд рублей (0,91% ВВП) были направлены на капитализацию Банка развития и Инвестиционного фонда, 100 млрд рублей (0,3% ВВП) – на развитие

В 2004 году отменили крайне неэффективный налог с продаж: возникало дублирование обложения НДС и налогом с продаж, трудно было определить резидентство налогоплательщика. С отменой налога с продаж налоговая нагрузка на экономику снизилась на 0,35%. Но возросла концентрация налоговых доходов в федеральном бюджете, так как уменьшились доходы бюджетов субъектов Федерации.

Налог на доходы физических лиц

Реформа налога на доходы физических лиц (НДФЛ) 2000 года отменила прогрессивную шкалу налога, установила плоскую единую ставку, сократила льготы и упростила процедуры уплаты и сбора налога. До реформы роль подоходного налога в России была невелика по сравнению с развитыми странами и наиболее успешными переходными экономиками. В них доля подоходного налога в общей сумме налоговых поступлений колебалась в пределах 25–35%. В России к 2000 году она снизилась до 6,5%. Это было вызвано низкими доходами населения, сложностью законодательства и многочисленными льготами по подоходному налогу, слабым администрированием сбора налога и, как следствие, массовым уклонением от его уплаты[50].

Хотя подоходный налог играл скромную роль в общих доходах всей бюджетной системы России, его поступления составляли примерно 20% налоговых доходов в бюджетах регионов и муниципалитетов. У региональных властей могло возникнуть опасение, что снижение предельной ставки подоходного налога повлечет за собой сокращение доходов их бюджетов. Но поскольку уклонение от налога приобрело гигантские масштабы, региональные власти осознали, что для легализации теневых доходов необходимо снизить ставку подоходного налога.

В середине 2000 года была установлена плоская шкала налога на доходы физических лиц по единой ставке в 13%. Исходили из того, что это не должно привести к падению поступлений, наоборот, стимулы к легализации расширят налоговую базу за счет выхода из тени высоких доходов. Надежды оправдались. Была обеспечена большая справедливость подоходного налога, упростилась процедура уплаты налога, сократились расходы на его администрирование, так как уменьшилось число ситуаций, когда требовалось декларировать доходы.

Чтобы исключить возможность трансформации зарплаты в доходы, не облагаемые подоходным и единым социальным налогами, была установлена ставка в размере 35% в отношении любых выигрышей и призов в части, превышающей 2000 рублей; определенных сумм страховых выплат по договорам добровольного страхования, заключенных на срок менее 5 лет; некоторых процентных доходов по вкладам в банках; сумм материальной выгоды от использования заемных средств.

По ставке 30% облагались все доходы физических лиц – нерезидентов РФ[51]. Такая же ставка была установлена и по дивидендам, при этом налог на прибыль, уплаченный с распределяемых доходов, зачитывался в счет обязательств по подоходному налогу. В 2001 году, когда была принята глава Налогового кодекса, посвященная налогу на прибыль, дивиденды, получаемые физическими лицами, стали облагаться по ставке 6% у источника, а уплаченный с распределяемых доходов акционерных обществ налог на прибыль перестал зачитываться в счет обязательств по подоходному налогу.

Были установлены стандартный налоговый вычет в 400 рублей за каждый месяц налогового периода до периода, в котором доход превысил 20 тыс. рублей, и налоговый вычет на ребенка – 300 рублей до месяца, в котором указанный доход превысил 20 тыс. рублей. А также ввели социальные налоговые вычеты: по расходам на благотворительность – с ограничением в виде 25% суммы дохода, полученного в налоговом периоде; по расходам на образование – в размере не более 25 тыс. рублей; по медицинским расходам – в размере не более 25 тыс. рублей.

Сохранились существенные льготы в обложении прироста капитальной стоимости активов. Например, разрешили производить вычеты из базы налога сумм, полученных в налоговом периоде от продажи недвижимости, находившейся в собственности налогоплательщика менее 5 лет[52], в размере не более 1 млн рублей, а также сумм, полученных от продажи иного имущества, находившегося в собственности налогоплательщика менее 3 лет, но не превышавшей 125 тыс. рублей. При продаже жилых домов, квартир, дач и земельных участков, находившихся в собственности налогоплательщика 5 лет[53] и более, а также иного имущества, находившегося в собственности налогоплательщика 3 года и более, имущественный налоговый вычет предоставлялся в размере сумм, полученных налогоплательщиком при продаже указанного имущества.

Также сократили список льгот по подоходному налогу. В частности, отменили льготу по денежному довольствию военнослужащих.

Реформа налога на доходы физических лиц полностью себя оправдала. При снижении предельной налоговой ставки существенно выросли его поступления: за 2000–2007 годы консолидированный бюджет получал ежегодно дополнительно около 1% ВВП доходов. Одновременно повысились его фискальная роль и доля в общих налоговых доходах. Благодаря плоской шкале значительно сократились уклонения от уплаты налога.

В июле 2004 года с 6 до 9% была повышена налоговая ставка по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов[54], что увеличило поступления НДФЛ примерно на 0,01% ВВП.

С 1 января 2005 года был увеличен стандартный вычет для налогоплательщиков, на обеспечении которых находятся дети[55]. На каждого ребенка до 18 лет и на каждого учащегося дневной формы обучения до 24 лет сумма вычета поднялась с 300 до 600 рублей в месяц. При этом поступления по НДФЛ снизились незначительно – менее чем на 0,05% ВВП.

С 1 января 2003 года максимальный размер социальных налоговых вычетов был поднят до 38 тыс. рублей[56], а с 1 января 2007 года – до 50 тыс. рублей[57].

Изменилась система ограничений на социальные вычеты. Если раньше устанавливались индивидуальные ограничения для каждого социального вычета, то начиная с 1 января 2007 года ввели общее ограничение для совокупности социальных вычетов в размере 100 тыс. рублей[58]. Такая мера расширила свободу налогоплательщика по применению социальных вычетов.

В 2006 году представленные социальные налоговые вычеты были крайне незначительными: вычеты на образование составили около 12 млрд рублей (это привело к потере 0,17% поступлений), на лечение – 1,5 млрд рублей (потеря – 0,02% поступлений). Всего около 530 тыс. налогоплательщиков обратились за получением вычета на образование и лишь 70 тыс. – на лечение.

С1 января 2007 года отменили налоговые вычеты, предоставляемые по доходам от операций с ценными бумагами и финансовыми инструментами срочных сделок.

Изменения налогового законодательства не только повлияли на поступления НДФЛ, но и способствовали росту деловой активности и легализации налоговых доходов в 2001–2007 годах (табл. 3).

Таблица 3. Влияние налоговой реформы на поступления НДФЛ в 2001–2007 годах, % ВВП

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|

| Поступления в бюджетную систему | 2,86 | 3,31 | 3,34 | 3,37 | 3,27 | 3,47 | 3,84 |

| Увеличение средней ставки подоходного налога | +0,102 | +0,118 | +0,122 | +0,120 | +0,116 | +0,120 | +0,137 |

| Снижение средней предельной ставки подоходного налога в 2001 году, % ВВП | +0,70 | +0,81 | +0,84 | +0,82 | +0,80 | +0,85 | +0,92 |

| Увеличение стандартного вычета на ребенка | -0,05 | -0,04 | -0,03 | ||||

| Увеличение налоговой ставки по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов, с 6 до 9% | +0,01 | +0,01 | +0,01 | ||||

| Исключение из перечня доходов, освобождаемых от налогообложения, доходов, получаемых в порядке дарения, если их сумма превышает 4000 рублей | +0,0007 | +0,0007 | |||||

| Отмена налоговых вычетов, предоставляемых к доходам от операций с ценными бумагами и финансовыми инструментами срочных сделок | +0,42 | ||||||

| Увеличение социальных вычетов в 2007 году | -0,002 | ||||||

| Итого «эффект реформы» в соответствующий год по сравнению с 2000 годом | +0,80 | +0,92 | +0,96 | +0,94 | +0,91 | +0,97 | +1,46 |

Источник: Расчеты автора по данным ФНС, Минфина, Росстата.

На протяжении

Кроме того, плоская шкала снижает административные и судебные издержки. Да и по сравнению с прогрессивной плоская шкала подоходного налога стимулирует увеличение рабочего времени, более поздний выход на пенсию и интенсификацию труда.

Более того, отказ от плоской шкалы НДФЛ в России в среднесрочной перспективе противоречит одному из принципов государственного управления – постоянство правил игры. Нарушение многократных обещаний президента и правительства не изменять ставку НДФЛ усилит недоверие бизнеса к власти, сократит приток иностранных инвестиций и ускорит бегство отечественного капитала за границу.

К тому же для увеличения прогрессивности налоговой системы необходимо наиболее прогрессивные налоги закреплять за федеральным центром, а наименее прогрессивные – за регионами. Введение прогрессивной шкалы НДФЛ усилит дифференциацию бюджетной обеспеченности регионов и муниципальных образований: богатые регионы станут еще богаче и смогут предоставлять больше общественных благ своим жителям. Это вызовет межрегиональную политическую напряженность.

Единый социальный налог

После вступления в силу главы «Единый социальный налог» Налогового кодекса с 1 января 2001 года все социальные платежи объединили в единый социальный налог (ЕСН), суммарная (налогоисключающая) ставка социальных отчислений (единого социального налога) снизилась с действовавших в 2000 году 38,5%, уплачиваемых работодателем, и 1%, уплачиваемого работником, до 35,6%; для самозанятых – с 24,2 до 22,8%; для сельхозпредприятий базовая ставка ЕСН была установлена в размере 26,1%; для адвокатов она уменьшилась с 29,6 до 17,6%. Была введена регрессивная ставка ЕСН: с 1 января 2002 года ставка, применяемая при налоговой базе свыше 600 тыс. рублей, была снижена с 5 до 2%.

Реформа социальных платежей в 2001 году почти не повлияла на поступления в бюджет. Изменение средней эффективной ставки ЕСН вызвало пропорциональное снижение его поступлений примерно на 35 млрд рублей. Но благодаря снижению средней предельной ставки меньше стало уклонений от уплаты налога: эффект составил около 35 млрд рублей.

На бюджетных доходах сказалось повышение суммарных (декларируемых и недекларируемых) доходов домашних хозяйств, оцененных по изменению расходов (плюс 11,1 млрд рублей), а также увеличение поступлений вследствие роста цен в экономике (на 95,5 млрд рублей).

С 2005 года базовую ставку ЕСН снизили с 35,6 до 26%. Ожидалось, что снижение предельной ставки налогообложения плательщиков с доходами до 100 тыс. рублей в год будет способствовать легализации доходов.

В результате реформы поступления ЕСН в бюджет сократились на 302,1 млрд рублей (на 27,8% по сравнению с 2004 годом), или на 1,4% ВВП. Дальнейшее снижение эффективной ставки ЕСН в 2005 году приводило к потере примерно 28% поступлений ЕСН по сравнению с ситуацией, если бы ставка снижена не была.

В 2006 году реформирование ЕСН продолжилось. Изменения, внесенные в Налоговый кодекс[59], затронули лишь распределение ставки ЕСН. В целом ставка налога не изменилась. Также сохранили на прежнем уровне и размер ставки ЕСН, зачисляемого в федеральный бюджет. Но изменили ставки налога, по которым он исчислялся в Фонд социального страхования и фонды обязательного медицинского страхования. С 1 января 2006 года основная ставка, по которой подсчитывают ЕСН

В результате модификации налогового законодательства в 2001–2007 годах никакого повышения сборов ЕСН и взносов на обязательное пенсионное страхование в ответ на значительное снижение налоговой ставки не произошло даже с учетом роста деловой активности и легализации налоговых доходов благодаря изменению законодательства (табл. 4).

Таблица 4. Влияние налоговой реформы на поступления ЕСН в 2001–2007 годах, % ВВП

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|

| Поступления в бюджетную систему | 5,79 | 6,89 | 6,61 | 6,29 | 5,45 | 5,48 | 5,60 |

| Вклад снижения средней ставки социальных платежей в 2001 году | -0,4 | -0,5 | -0,4 | -0,4 | -0,4 | -0,4 | -0,4 |

| Снижение ставки ЕСН в 2005 году | -1,4 | -1,4 | -1,4 | ||||

| Изменение ставок ЕСН, по которым он исчислялся в Фонд социального страхования и фонды обязательного медицинского страхования | +0,001 | +0,001 | |||||

| Вклад снижения средней предельной ставки ЕСН в 2001 году | +0,4 | +0,5 | +0,4 | +0,4 | +0,4 | +0,4 | +0,01 |

| Итого «эффект реформы» | 0 | 0 | 0 | 0 | -1,4 | -1,4 | -1,4 |

Источник: Расчеты автора по данным ФНС, Минфина, Росстата.

Налог на прибыль организаций

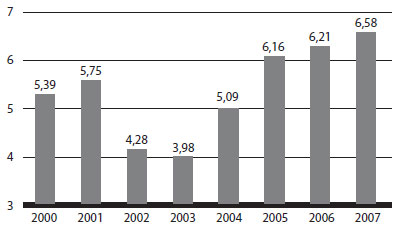

В 2000–2007 годах сильно менялись поступления налога на прибыль организаций в реальном выражении и в долях ВВП (рис. 2).

Рисунок 2. Динамика поступлений налога на прибыль организаций в бюджетную систему в 2000–2007 годах, % ВВП

Источники: Министерство финансов, Росстат, расчеты ИЭПП.

На поступление налога на прибыль в 2001 году положительно повлияли расширение налоговой базы

С 1 января 2002 года вступила в силу глава 25 Налогового кодекса «Налог на прибыль организаций». Основными ее новшествами стали: отмена значительной части льгот и вычетов, в первую очередь инвестиционной льготы; снижение ставки налога с 35[60] до 24%; снятие некоторых ограничений на принятие к вычету расходов, необходимых для ведения бизнеса; изменение начисления амортизации; переход с кассового метода на метод начислений[61].

Многие бизнесмены и часть экспертов крайне отрицательно отнеслись к методу начислений и отмене льготы на финансирование капитальных вложений. Постепенно с методом начислений все смирились. А споры по поводу отмены льгот, особенно инвестиционной, продолжаются и по сей день. Часто утверждается, что исчезновение стимулирующего эффекта льготы после ее отмены не было полностью компенсировано ни снижением ставок, ни разрешением вычета некоторых расходов, ни изменением порядка амортизации. Основной довод в пользу инвестиционной льготы – возможность предприятий снижать налоговые обязательства при инвестировании.

Однако эта льгота вызывала серьезные искажения в принятии решений об инвестировании средств[62]. Преимущества возникали у высокодоходных предприятий, а также в тех случаях, когда средняя налоговая норма амортизации была низкой. Выгоды создавались и для инвестирования из нераспределенной прибыли по сравнению с иными источниками, особенно с кредитами банков и займами (кроме некоторых видов облигаций). Этот подход спорен, поскольку инвестирование на новых предприятиях и в проекты, требующие масштабных вложений, обычно предполагает использование заемных средств или дополнительной эмиссии акций.

«Эффект реформы» оценен в табл. 5. Сокращение нагрузки на организации по налогу на прибыль колебалось от 0,82% ВВП в 2000 году до 1,87% ВВП в 2007 году. В 2002–2003 годах поступления по налогу на прибыль существенно не выросли в ответ на значительное снижение налоговой ставки. Дальнейший резкий рост поступлений был вызван,

Таблица 5. Влияние налоговой реформы на поступления налога на прибыль организаций в 2001–2007 годах, % ВВП

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|

| Поступления по налогу на прибыль организаций | 5,75 | 4,28 | 3,98 | 5,09 | 6,16 | 6,21 | 6,58 |

| Расширение налоговой базы из-за отмены налога с продаж | +0,36 | +0,27 | +0,25 | +0,32 | +0,39 | +0,39 | +0,41 |

| Расширение налоговой базы из-за отмены налога с продаж | +0,08 | +0,09 | +0,10 | +0,10 | |||

| Введение главы 25 НК, в том числе снижение налоговой ставки | -1,09 | -1,01 | -1,30 | -1,57 | -1,58 | -1,68 | |

| Увеличение налоговой ставки по доходам, полученным в виде дивидендов от российских организаций российскими организациями, с 6 до 9% в 2005 году | +0,10 | +0,10 | +0,11 | ||||

| Изменение налоговой базы из-за увеличения ставок НДПИ по нефти и газу горючему природному | -0,35 | -0,38 | -0,41 | ||||

| Изменение базы из-за увеличения ставок экспортных пошлин на нефть» | -0,24 | -0,24 | -0,26 | ||||

| Изменение базы из-за снижения ставки ЕСН | +0,51 | +0,51 | +0,54 | ||||

| Увеличение до 50% суммы переносимого убытка с 2006 года | -0,24 | -0,25 | |||||

| Ускоренное списание амортизации на вновь вводимые основные средства в размере 10% (амортизационная премия) с 2006 года» | -0,41 | -0,43 | |||||

| Итого «эффект реформы» | +0,36 | -0,82 | -0,76 | -0,90 | -1,07 | -1,76 | -1,87 |

Источник: Расчеты автора по данным ФНС, Минфина, Росстата.

Таким образом, в 2002–2003 годах снижение налоговой ставки и радикальная реформа налога на прибыль уменьшили поступления по этому налогу. Значительный рост поступлений в 2004–2005 годах во многом был обусловлен факторами, которые не зависели от успехов налоговой реформы. При этом сама реформа налога на прибыль оказалась в целом успешной, была достигнута главная ее цель – сделать налог более нейтральным для экономики. Власти сознательно пошли на снижение налогового бремени.

Налог на добавленную стоимость

Динамика поступлений налога на добавленную стоимость в 2001–2007 годах была хаотичной (табл. 6). В 2001 году поступления НДС достигли максимума в 7,17% ВВП. В том же году отменили ряд льгот по НДС, изменили порядок возмещения материальных затрат по вводимым в эксплуатацию объектам, расширили перечень товаров, облагаемых по ставке 10%. В результате налоговые поступления снизились уже в 2002 году до 6,96% ВВП. В 2004 году они продолжали падать (до 6,30% ВВП)

Таблица 6. Влияние налоговой реформы на поступления НДС в 2001–2007 годах, % ВВП

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|