Тосунян Г.А. Банковская система России

Тосунян Гарегин Ашотович,

президент Ассоциации российских банков, доктор юридических наук, кандидат физико-математических наук, профессор

Становление: 1987–1994 годы

Создание банковской системы современной России стало одним из результатов тектонических потрясений, пережитых страной на рубеже

Для людей младших поколений сообщу, что во времена горбачевской перестройки тираж «Нового мира» достигал 2,7 млн экземпляров! Сейчас 10–15 самых популярных ежедневных изданий вряд ли сообща смогут достичь такой планки. Статья дополнительно тиражировались и на ставших тогда доступными для «простых трудящихся» ксероксах.

Едва ли не главная ее мысль была сформулирована уже в первых фразах: «Состояние нашей экономики не удовлетворяет никого. Два ее центральных, встроенных, так сказать, дефекта – монополия производителя в условиях всеобщего дефицита и незаинтересованность предприятий в

Чтобы изменить ситуацию, нужно было дать людям определенную экономической свободы. Как это сделать, не прибегая к ломке идеологической системы? Ведь об изменении этой святая святых тогда и не помышляли. Во властных коридорах родилась идея стимулировать молодежь – как более активную и наименее зашоренную часть общества – к тому, чтобы она самостоятельно занялась разработкой и реализацией значимых экономических проектов.

В марте 1987 года появилось совместное Постановление Совета Министров СССР, ВЦСПС и ЦК ВЛКСМ «Об образовании единой общегосударственной системы

Наиболее сметливые и некоторые наименее совестливые комсомольские функционеры быстро сообразили, что НТТМ – идеальный способ перекачки денег из государственного кармана в собственный. Вскоре некоторые центры отошли от первоначально заданной им ориентации, устремились в торговое посредничество, перепродажу сырья, закупленного по госцене, торговлю приобретенными на Западе подержанными компьютерами, приносившую баснословные прибыли. Первоначальный молодежный капитал рос как на дрожжах. Его нужно было

Страна отчаянно нуждалась в новой системе кредитных учреждений. Здоровые финансы всегда были и остаются основой всякой здоровой экономики, писал в своей работе Шмелев. И, наоборот, в кризисных условиях именно финансы являются той сферой, где симптомы болезни проявляются раньше всего и с наибольшей силой. Обосновывая необходимость финансовой реформы, экономист указывал на дефекты существовавшей финансовой системы: колоссальный отложенный спрос населения, дыры в бюджете по разным статьям доходов, инфляционные методы финансирования вроде включения в бюджет доходов от еще не проданной продукции, фактическое превращение кредита в безвозвратное финансирование

И все это на фоне непонимания верхами важности финансовой сферы. Проблемы бюджета руководители государства обсуждали гораздо реже, чем, скажем, вопросы животноводства. Руководители отраслей видели в финансах лишь скучную бухгалтерию, хотя на словах признавали ее необходимость. Реальные данные о состоянии бюджета, валютных резервах, внешнем долге, платежном балансе были доступны узкому кругу избранных, многие из которых не могли их оценить – не хватало компетентности.

Первые кооперативные и коммерческие банки

Первый толчок к созданию новой финансовой системы дало принятие 26 мая 1988 года Закона «О кооперации в СССР» №

Первым, 24 августа 1988 года, был организован кооперативный

Обычно банки возникали как дочерние структуры предприятий. Например, банк «МЕНАТЕП» появился на базе одного из московских НТТМ. Руководители центра обратились в Жилсоцбанк СССР с просьбой о кредите, но им отказали, сославшись на то, что дать кредит центру творчества не имеют права, а банку – пожалуйста. Поэтому «МЕНАТЕП» сначала был зарегистрирован как «подсобное хозяйство» НТТМ для беспрепятственного получения кредитов.

В стране стремительно увеличивалось число предприятий и организаций, которые нуждались в банковском обслуживании. Первоначально была надежда, что партнерские отношения с рыночными структурами смогут организовать созданные в 1987 году пять государственных специализированных банков (Промстройбанк, Внешторгбанк, Сбербанк, Агропромбанк и Жилсоцбанк), но она не оправдалась. Клиенты были

Стали создавать паевые, а затем и акционерные коммерческие банки, причем сначала на средства самих участников рыночных отношений.

Принятые в 1990 году союзный и российский законы «О банках и банковской деятельности» запретили Советам народных депутатов и их исполнительным органам, политическим организациям, специализированным общественным фондам, включая благотворительные, учреждать коммерческие банки. Но эта запретительная норма не пошла на пользу в условиях, когда не хватало средств на формирование уставных фондов, поэтому ее отменили. Был принят во внимание и зарубежный опыт: муниципальные банки успешно действовали во многих странах и приносили пользу экономике и людям.

Встречались и экзотические предложения. Так, писатель Эдуард Успенский предложил создать Всесоюзный детский банк, в который школьники могли бы вносить деньги, заработанные на сборе металлолома, макулатуры или полевых работах. И сами бы решали, куда направить средства: на строительство Дома пионеров на БАМе или на приобретение полиграфической техники для детского издательства.

К апрелю 1990 года в СССР было зарегистрировано 91 кооперативный и 170 коммерческих банков. 68 коммерческих банков позиционировали себя как региональные, 70 – отраслевые, 5 – межотраслевые, 19 – инновационные. По четыре банка создали межотраслевые государственные объединения и общественные организации.

Центральный банк России поставил задачу срочно преобразовать специализированные банки. В июле 1990 года было принято решение об их акционировании, и в течение нескольких месяцев их филиалы были реорганизованы в коммерческие банки. Политика Центробанка была направлена на увеличение количества кредитных организаций, регистрировалось по 50 банков в день. Это был бум создания коммерческих банков. К концу 1990 года их уже насчитывалось 986, более половины из них – реорганизованные филиалы спецбанков.

Руководителями банков зачастую становились люди, далекие от банковского дела, просто не было подготовленных кадров. Эта сфера привлекала молодых, энергичных людей, склонных к предпринимательской деятельности.

Личный опыт: как физик стал банкиром

Мне, как и многим моим будущим коллегам, поначалу карьера банкира и не снилась. По своему первому образованию я – физик, окончил физфак МГУ и защитил диссертацию по физике плазмы. 11 лет работал научным сотрудником и получил второе, юридическое, образование.

В начале 1990 года начальник Главного управления по науке и технике Мосгорисполкома

Почему именно ко мне? Видимо, потому что я имел успешный опыт создания в Москве при райисполкомах 24 районных

Когда я принес в Госбанк документы для регистрации, мне сказали, что председатель правления банка должен иметь банковский опыт, поэтому нужно найти на эту должность профессионала, а самому стать его замом. Дело в том, что как раз в то время произошел неприятный инцидент. Несколько банков выдали гарантийные обязательства, под которые частные фирмы за рубежом получили кредиты, потом эти гарантии были предъявлены к оплате государству: дескать, у вас государственная банковская система. Руководители Госбанка были напуганы и настороженно относились к «чужакам», хотя эти аферы провели именно профессионалы. Я твердо ответил, что замом ни к кому не пойду и рекомендаций предъявить не могу, так как меня в банковской системе никто не знает. После некоторого замешательства заместитель председателя Госбанка

И сразу возникла главная проблема – где взять средства? Учредителями банка были Фонд развития науки и технологий при Мосгорисполкоме, несколько НИИ и

Министерства, ведомства, госпредприятия имели бюджетное финансирование, но не имели права по своему усмотрению использовать бюджетные средства. Они были жестко регламентированы, но приобретали иной правовой статус, как только выделялись кооперативам, НТТМ, банкам. Предприятие, став учредителем банка, перечисляло туда средства, что не запрещалось законом, и могло использовать их уже по усмотрению руководителей предприятия. Они направляли средства на развитие кооперативов, строительных организаций, концернов

На раскрытии позитивных возможностей этих «секретов» я построил аргументацию при обработке будущих учредителей: если вы войдете в капитал нашего банка, мы поможем в решении ваших отраслевых задач, более того – позволим эффективно использовать ваши финансовые ресурсы. Если будут нужны деньги на

Наш банк начал обслуживать клиентов уже в конце мая 1990 года, в штате были две сотрудницы. Нам быстро открыли корсчет. Тогда все делалось достаточно быстро. Был короткий период, когда бюрократия была сведена к минимуму. Чиновники растерялись, не понимали, что творится, еще не осознали своего положения в новой структуре и не сообразили, где могут получать свою выгоду. Была установлена планка минимального размера уставного капитала: для кооперативных банков – 500 тыс. рублей, для коммерческих – 5 млн, хотя между ними не было никакой разницы. Мы объявили капитал в 5 млн рублей, так как регистрировались как коммерческий банк, а фактически имели на момент регистрации только 1 млн. Условия были весьма либеральные: достаточно было при регистрации объявить требуемый уровень, а достигать его можно было в течение года.

В июне 1990 года банк выдал первый кредит в размере 100 тыс. рублей – предпринимателю на покупку грузовиков, сроком на три месяца и фактически под честное слово. К счастью, он свои обязательства выполнил, мы получили первый доход – 15 тыс. рублей. Из него я выплатил зарплату сотрудникам, которые несколько месяцев ее не получали. Я не считал возможным платить зарплату из уставного капитала, который воспринимал как чужие деньги, а других средств не было. Это неправильно. Но у меня было чересчур болезненное отношение к обязательствам: если потрачу уставные средства и не получу прибыль – как буду отчитываться? Хотя никто из учредителей уставный капитал не изымает. Через полгода у банка было уже около 100 клиентов. Некоторые вносили крупные суммы и быстро их забирали. Другие открывали почти нулевые счета, копеечные остатки на которых прибыли не давали.

Время было интересное и удивительно нелепое. Так, с конца 1988 по 1990 год налога на прибыль от банковской деятельности не существовало. Потом государство попыталось взять его задним числом, что было юридической дикостью. Когда я приходил к потенциальному клиенту или потенциальному пайщику и начинал объяснять, что такое банк, он не понимал, о чем речь: «Мы же имеем

Впрочем, используя эту незашоренность, некоторые искали хитрые, незаконные финансовые схемы. Я был воспитан иначе, считал, что мне доверены большие деньги, и я не вправе злоупотребить этим доверием. Конечно, я знал, что руководители предприятий не особенно беспокоились о положенных в банк деньгах, но все равно чувствовал себя перед ними ответственным за их деньги. Подобные психологические факторы сильно меня сдерживали и мешали «творческому» развитию бизнеса.

В 1991 году в Технобанке появились «ходоки», которые предлагали мне различные хитроумные сделки типа: дай кредит – и получишь откат. Я спрашивал их: «Вы всерьез считаете, что я буду воровать у собственного банка деньги ради того, чтобы часть их нелегально положить себе в карман?» Посещения были настолько систематическими, что я распознавал их сразу и прощался после первых слов приветствия. В результате примерно с середины 1993 года мне перестали предлагать подобные «лакомства». Правда, периодически я получал сигналы, что

К сожалению, я ошибся в прогнозе, переоценил реформы и искренность стремления к цивилизованному рынку. Не стоило верить в то, что российский финансовый рынок цивилизуется быстро, и рассчитывать на то, что, работая по легитимным схемам, можно быть конкурентоспособным и устоять на рынке. Оказалось, что наша политика не заниматься «левыми» схемами, не участвовать в выводе денег за рубеж

Настроения в стране радикально изменились,

Да, ты заработал капитал, но ты же живешь среди людей, в определенном социуме, пользуешься социальными благами, которые обеспечивает своим гражданам государство. Социум тебя защищает. Другое дело, насколько качественно. Но, как бы мы ни критиковали наше общество, все же мы – нормальные люди, готовы защитить женщину, ребенка. По крайней мере не самые худшие. Увы, этот философский посыл у нас был предан забвению. Если о нем и вспоминали, то зачастую с цинизмом отвергали. Дескать, главное – это деньги, уровень собственного состояния. То есть пилили сук нравственности, на котором держится все общество. Вне всяких сомнений, людям нужно давать возможности, но одновременно надо требовать от них и ответственности. Нельзя менять экономическую структуру, одновременно не думая о

Двухуровневая банковская система

Существующая и поныне двухуровневая банковская система, состоящая из Центрального банка и сети коммерческих банков, оформилась в 1990 году с принятием Закона «О Центральном банке Российской Федерации (Банке России)».

Первый уровень – Центральный банк, это «банк банков». Целями его деятельности являются обеспечение устойчивости рубля, развитие и укрепление банковской системы, обеспечение эффективного и бесперебойного функционирования платежной системы, но не получение прибыли. ЦБ разрабатывает и проводит единую

Второй уровень – коммерческие банки и другие

Несколько слов об основополагающих принципах деятельности коммерческого банка:

– он обязан действовать строго в пределах реально имеющихся ресурсов, то есть не только обеспечивать баланс между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных ресурсов;

– он должен обладать экономической самостоятельностью, свободой распоряжения собственными средствами, привлеченными ресурсами и доходами, свободой выбора клиентов и вкладчиков. Нести экономическую ответственность за результаты своей деятельности, по своим обязательствам отвечать всеми принадлежащими ему средствами и имуществом, брать на себя операционные риски;

– взаимоотношения банка с клиентами должны носить рыночный характер, где нет места «закулисным» схемам и откатам;

– государство должно регулировать деятельность банков экономическими, а не административными методами, определять «правила игры», а не отдавать приказы.

На деле система управления банками в то время была крайне слабой. Они допускали многочисленные правонарушения и показывали невысокие результаты. На конец 1994 года почти 20% банков имело убытки. Росло число банкротств, а с ним – и неустойчивость банковской системы. Но банковский бизнес оставался удивительно привлекательным, так как стремительная инфляция, постоянное падение курса рубля способствовали получению сверхдоходов от торговли валютой и присвоению части эмиссионного дохода государства. На 1 января 1993 года насчитывалось 1715 коммерческих банков, на 1 января 1994 года – 2009, еще через год – 2439.

В конце 1995 года Центральный банк перестал прилагать усилия по предотвращению банкротств. На 1995–1997 годы пришелся бум отзыва лицензий, их лишилось примерно 1000 кредитных организаций. Но, по мнению

Коммерческие банки с самого начала чувствовали необходимость тесного сотрудничества друг с другом. Поэтому 8 августа 1989 года был создан Московский банковский союз, а в декабре – Российский банковский союз в Перми. Но вскоре стало ясно, что вдали от столицы трудно выполнять уставные задачи и контактировать с федеральными властями. Возникло желание преобразовать его в ассоциацию с местонахождением в Москве. 27 марта 1991 года была учреждена Ассоциация российских банков (АРБ). В июле 1991 года в ней было 162 члена, а ныне – свыше 750, в том числе более 570 кредитных организаций.

От распределительной к кредитной экономике

Чрезмерное увлечение государства распределением было главной причиной отсталости нашей страны на протяжении многих десятилетий. Исторический опыт подтвердил ошибочность такого пути развития. Распределительная модель экономики не способна работать эффективно. Постоянные ее спутники – коррупция и криминализация. Можно сколько угодно выделять денег из бюджета на поддержку тех или иных сфер деятельности – на строительство школ, больниц, детских садов, на транспорт, на ЖКХ, на повышение зарплаты. Но они быстро «проедаются», зачастую не доходя до цели. ЖКХ дряхлеет, клубы и школы требуют ремонта, а бюджет, зависящий от конъюнктуры нефтяных цен, уже не в состоянии поддерживать заданную им самим планку.

Есть и другой путь: побеждать бедность, борясь не с симптомом, а с самой болезнью, превращать получателей бюджетных субсидий в активно действующих субъектов рынка – через механизм кредитования. Он обеспечивает возврат вложенных средств, и потому эффективное их использование сводит к минимуму инфляционные и коррупционные последствия.

Кредит позволяет гражданам организовать свой бизнес и самим зарабатывать на жизнь, купить или построить собственное жилье, а не ждать десятилетиями, как при советском строе, «бесплатную» квартиру площадью из расчета 9 кв. м на человека. Одновременно кредит прививает ответственность за взятые обязательства, умение брать на себя риски и управлять ими, формирует финансовую культуру в обществе.

Кредит необходимо отдавать, значит, надо работать. Человек уже не нуждается в контролере извне. Он появляется внутри него самого. Это внутреннее «я» побуждает его зарабатывать больше, работать эффективнее. Такой стимул не сравнить с «плеткой», потому что это – сознательный выбор свободного человека, который делает его лучше.

Его образ жизни меняется уже здесь и сейчас. Он купил квартиру, бытовую технику, с радостью идет домой, хочет родить второго ребенка… И когда товарищи предлагают ему «расслабиться после работы», он думает: «Нет, я увидел в этой жизни

Во многих странах кредит стал главным источником создания и расширения производства. Не получается развиваться только за счет собственных заработанных средств. Пока будешь ждать, когда получишь прибыль и вложишь ее в развитие, многие технологии, процессы бизнеса уйдут вперед. Твой бизнес окажется неконкурентоспособным. Конечно, при кредитовании всегда есть риск. Но, если ты уверен, что данный бизнес будет востребован, нужно пойти на риск. Это мотивирует тебя шевелиться совсем в ином темпе, быть убедительным для окружающих. Помню, когда в начале

Почему советская власть так боялась кредита? Почему даже невинный беспроцентный потребительский кредит на телевизор или стиральную машину появился только в последние годы существования СССР и особо не афишировался? Потому что кредит – это смертельная угроза системе, путь к формированию самостоятельного, думающего человека, который задает неудобные вопросы. Почему на заводе все так неправильно устроено? Откуда Госплан знает, сколько я съем на праздник колбасы? Хуже того – благодаря кредиту человек быстрее обретает собственность, которую нельзя отнять, не нарушив закон.

Но вышло так, что, отказавшись от кредитной системы в пользу распределения, советская власть убила сама себя. Потому что общество людей без кола и двора, но с бутылкой – неустойчивое общество. Это «болото», в котором зреют бунты и революции, причем самого темного толка. Да, голландцы в XVII веке выгнали короля, узнав цену свободе через банковскую систему, но та революция была прогрессивной и практически бескровной. А из нищего «болота» может родиться или повседневный протест, или всеразрушающий погром. Пьянство – это форма уничтожения себя, когда боязно убить

Отношение к собственности, безусловно, повышает чувство ответственности, хотя важен источник собственности. Если человек стал собственником в результате перераспределения – это одна ментальность. Он думает: не буду брать на себя ответственность и риски, лучше с

Я тоже имел негативный опыт в

В

К сожалению, движение идет в этом направлении. Например, несмотря на то, что в структуре капиталовложений бюджетные средства в 2006 году составляли чудовищные по меркам рыночной экономики 20%, этих денег все равно не хватало. Тяжесть удара брал на себя бизнес, который формировал инвестиционный портфель страны на 42% за счет собственных доходов (в развитых странах – менее 20%), а банковские кредиты составили лишь 9,5%. Это ненормально. В США на них приходилось 40%, в ЕС – в среднем 42–45, в Японии – 65%.

Активы банков за 2002–2008 годы выросли в 6,4 раза: с 3,1 трлн до 20,1 трлн рублей. При этом в 2006 году активы всей банковской системы России приблизились к 570 млрд долларов, а только одного западного банка (Credit Agricole) превысили 1,3 трлн евро. Активы всех российских банков на 1 января 2006 года составили 45% ВВП, в 2008 году – 68%, а в Великобритании в 2008 году банки представляли собой почти четыре экономики страны: их активы равнялись 398% ВВП, в Бельгии – 340, во Франции – 337, в Австрии – 312, в Германии – 267, в Финляндии – 171, в Казахстане – 35, в Армении – 18% ВВП.

В России банки не могут оказать государству услугу «страхового запаса» не потому, что не хотят – им не дают это сделать. Финансовые чиновники против форсированного развития кредитной системы. Якобы это вызовет рост инфляции и приведет к финансовому кризису. Но в России активы банков, как уже говорилось, составляли 45% ВВП, а инфляция – 10%, в Великобритании – соответственно 398% ВВП и 1,7%. Не существует страны с развитой финансовой системой, которая страдала бы от высокой инфляции (США – 2,1%, Франция – 3,2, Германия – 2%). Ведь кредитная среда и инвестиции создают базу для роста экономики, производства новых товаров, которые вступают в конкуренцию друг с другом. А конкуренция всегда сбивает цены и минимизирует инфляцию.

Чиновники не могут заставить деньги эффективно работать на экономический рост. Они распоряжаются колоссальными бюджетными средствами, помещенными во всевозможные фонды, и говорят: «Докажите, что ваш проект достоин финансирования, и мы дадим вам столько, сколько сочтем нужным». На практике это значит, что комиссии необходимо предоставить кипу бумаг, в том числе не относящихся к делу, и много чего доказать людям, имеющим весьма смутное представление о бизнесе. Нередко бывает, что, выполнив все условия получения денег из таких фондов, бизнес лучше сразу закрыть. Даже крупные и успешные корпорации порой жалуются: «Мы пытались пройти через конкурс, но нам сказали, что наш бизнес в принципе не годится». Серьезные инвестиционные проекты, способные поднять страну на новый технологический уровень, дать новые рабочие места, оказывались недостаточно хорошими для государственного финансирования, были зарублены на ранней стадии. Зато по

В итоге мы видим строительство дорог вокруг

Бизнес по своей природе не любит просить, он предлагает, создает, воплощает. Для предпринимателя принципиально важна возможность прийти в банк, представить инвестиционный проект, поговорить с банкиром как профессионал с профессионалом, обсудить с ним перспективы проекта и возможные риски. Выслушать возражения, увидеть в лице банкира достойного оппонента. И получить деньги на понятных условиях, без так называемых «государственных обременений». А ему говорят: пусть дорога Чита – Хабаровск разваливается, но если ты вложишь туда хотя бы рубль, то подстегнешь инфляцию.

И такого абсурда предостаточно. Омертвив колоссальные финансовые ресурсы в известных фондах, чиновники разместили их за рубежом в лучшем случае под 3–4% годовых. При этом российские компании кредитовались в зарубежных банках под 7–8%. Таким образом, около 3–4% маржи (а это миллиарды!) – это потери нашей экономики от так понимаемой Минфином «борьбы с инфляцией».

Кредитная система в России развивалась не благодаря, а вопреки. Кредитные средства существенно меньше распределяемых (табл. 1). В органах власти, на различных форумах, в печати банкиры вновь и вновь повторяли прописные истины. Не может быть на международном политическом поле мощной державы без развитой экономики! В равной степени не может быть развитой экономики без мощной национальной банковской системы! Чтобы придать более стремительные темпы роста банковской системы, государство должно признать ее экстраординарную важность в решении проблем экономики.

Таблица 1. Кредитные и распределяемые ресурсы в России, Германии

и Франции в 2008 году, млрд долларов

| Распределяемые средства* | Кредитный оборот | |

|---|---|---|

| Россия | 888 | 542 |

| Германия | 618 | 6091 |

| Франция | 573 | 5006 |

* Средства Пенсионного фонда, бюджета и международные резервы.

Источник: Ассоциация российских банков.

Идеи придания качественно иного импульса развитию банковской системы, создания такой ее модели, которая была бы финансово устойчива, стимулировала экономическое и социальное развитие страны и сделала бы банковские услуги доступными всем гражданам и любому бизнесу, нашли отражение в программе среднесрочного и долгосрочного развития «Национальная банковская система России 2010–2020» – «Программа банкизации России». Она была принята в 2006 году на XVII съезде АРБ.

14 ноября 2006 года программа рассматривалась на Президиуме Госсовета, и это стало огромным достижением. Впервые на такой уровень рассмотрения была вынесена проблема развития кредитной системы. Власти

Банкизация[3] предусматривает оптимизацию структуры банковской системы, повышение капитализации банков, создание разветвленной инфраструктуры, пронизывающей всю территорию банковскими отделениями, предоставляющими населению и бизнесу широкий спектр финансовых услуг, создание условий для долгосрочного кредитования, широкое вовлечение средств населения в банковский оборот и иностранного капитала в деятельность российских банков, совершенствование системы рефинансирования банков и банковского надзора, улучшение качества управления в банках, внедрение банковского саморегулирования

Банковская система в 2000-е годы

В 2007 году Россия существенно отставала от ведущих государств по капитализации банковской системы: от США – в 20 раз, от Франции, Германии, Великобритании – в 4–5 раз. Агрегированный капитал всей нашей банковской системы с учетом 15% иностранного капитала (в 2010 году эта доля достигла 26%) оценивался в 64 млрд долларов, а одной только «Ситигрупп» – в 128 млрд! Капитал наших банков составлял 6% ВВП, а во Франции – 21, в Великобритании – 25, в Австрии – 32%. Динамика капитала банков в России в

Источник: Ассоциация российских банков.

Рисунок 1. Капитал банков (млрд рублей) и годовые темпы его прироста (%) в 2000–2009 годах

В условиях недокапитализации многие страны применяют «налоговое» стимулирование – освобождают от налогообложения средства, направляемые на капитализацию банков. Для России этот путь пока малореален, ибо противоречит логике Минфина и налоговых служб, которые видят свою задачу в наполнении казны сегодня, но никак не хотят заглянуть в завтра.

Другой вариант – не идеальный, но вполне приемлемый – пополнение капитала банков за счет субординированных кредитов (в пропорции 1:1 или даже 1:3, то есть 1 единицу вносит банк и 3 единицы государство). Когда такой кредит государство (через Внешэкономбанк) предоставляет на 5–10 лет, у банка появляется возможность весь этот период рассматривать его как собственный капитал, и все остальные нормативы позволяют ему кредитовать. Правда, к таким кредитам были допущены лишь избранные. Как всегда, у нас условия улучшаются, но не для всех.

Еще одна возможность, которая позволила бы обеспечить до 80% роста капитала банковской системы, – первичное размещение банками акций (IPO). Но проблема в том, что большинство региональных банков не рассматривают рынок ценных бумаг как механизм привлечения ресурсов. А для средних и мелких банков выпуск облигаций слишком накладен: затраты составляют 1,5–2% номинального объема выпуска. Кроме того, у большинства банков, особенно в регионах, отсутствует рыночная капитализация. Из 25 кредитных организаций, облигации которых обращаются на российском биржевом рынке, всего четыре региональных банка. Чтобы можно было достичь требуемого прироста капитала за счет IPO, необходимо модернизировать инфраструктуру рынка, сделать ее основой центральный депозитарий и единую систему клиринга, а также усилить конкуренцию в проведении сделок с ценными бумагами, повысить надежность их учета. Положительно сказалась бы и реализация государством на открытом рынке части акций приватизируемых госкомпаний юридическим и физическим лицам. Но все это идет со скрежетом. В отличие от постоянного стремления к централизации и монополизации экономики.

Структурирование банковской системы

Сколько и каких банков нужно экономике?

Источник: Ассоциация российских банков.

Рисунок 2. Количество действовавших кредитных организаций в России в 1993–2010 годах

Но главная проблема – не в числе банков, а в том, насколько полно они отвечают потребностям общества. И насколько развиты сами эти потребности. Здесь у нас положение совершенно недопустимое. Банковскую систему не случайно называют кровеносной системой экономики. Можно сколь угодно долго твердить о необходимости развивать малый бизнес, таким образом формируя средний класс. Но если у начинающего предпринимателя нет возможности взять кредит – в достаточной сумме, на нужный срок, под доступный процент, – он не сделает и первого шага. Иными словами, для любого, даже самого скромного по размерам бизнеса должны существовать банки, адекватные масштабам этого бизнеса.

Любопытный пример: лауреатом Нобелевской премии мира в 2006 году стал Мухаммад Юнус, человек, который показал, что для банкира не существует «плохого» заемщика, он может делать свой бизнес на микрокредитах – в 100 и даже 50 долларов, воспроизводя вокруг себя экономически активную среду. Бангладеш, где ведет свой бизнес Юнус, – страна тотальной бедности, но не там, где есть филиалы его банка. Вокруг них расцветают лавки, бизнесы, конторы. Нобелевский комитет был впечатлен. Чем не образец для подражания?

Та же картина в «квартирном вопросе» – миллионы людей сегодня лишены шанса улучшить жилищные условия. Между тем в большинстве стран уже многие годы эта проблема решается с помощью ипотеки. Да и вообще, как известно, мир «живет в кредит». Мы же и здесь только начинаем.

Судьбу банка нельзя решать исходя только из размера его уставного капитала. Этот фактор, вырванный из общего контекста, не всегда может корректно отразить роль, которую банк играет в финансовой системе. Банковскую систему нужно структурировать, на понятийном уровне уточнить и описать структуру и систему коммерческих банков второго уровня. И рассматривать не отдельно взятый банк, а систему в целом.

Если банк стремится иметь все виды лицензий, включая право на транснациональные операции, он должен быть соответствующего масштаба. Если хочет работать в регионе, обслуживать свою клиентуру, вполне допустимо иметь меньший размер. В США до сих пор есть кредитные организации с капиталом 100 тыс. долларов. Они работают лишь в своем регионе и при этом не входят в федеральную систему страхования вкладов. Гарантии такого банка своим клиентам заключаются в том, что он привязан к конкретной местности. Поэтому, кстати, возникают разногласия при учете, сколько же в США кредитных организаций. Одни говорят, что 7,5 тыс., другие – десятки тысяч. Просто

В 2004 году вступил в действие Закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года №

С 1 января 2007 года была установлена норма, в соответствии с которой капитал банков должен составлять не менее 5 млн евро в рублевом эквиваленте. При этом была сделана «дедушкина оговорка»: уже созданные банки, у которых размер капитала на 1 января 2007 года был меньше этого уровня, могут продолжить свою деятельность. Но спустившись еще ниже, они рискуют лишиться лицензии.

Почему выбрана цифра 5 млн евро[4]? Много это или мало? Если работать на фондовой бирже

В регионах довольно много банков с капиталом 4 млн евро, а иногда 1–2 млн, которые имеют от 1 тыс. до 10 тыс. клиентов и прекрасно их обслуживают. Они нашли свою нишу в глубинке, никто другой туда не пошел. У руководителей надзорных органов своя точка отсчета: на долю мелких банков, даже если у них сотни тысяч клиентов, приходится менее 10% совокупного капитала системы, а на долю первых 30 банков – 60%, первых 100 – 80%. Ну и что? 10% банков обслуживают сотни тысяч клиентов потому, что так в России распределен малый и средний бизнес.

Вводя более жесткую планку по минимальному капиталу банков, а главное – отменяя «дедушкину оговорку», власти фактически подталкивают стабильные и давно (15–20 лет) работающие банки к вынужденному слиянию с более крупными. И это плохо. Мелкие и средние банки рискуют оказаться в роли жертв, некоторые участники рынка ведут себя как хищники, выслеживающие добычу. При этом они забывают, что сами могут в недалеком будущем стать жертвами насильственного поглощения со стороны еще более крупных банков. Такие прецеденты не раз бывали в мировой истории и в истории постсоветской России. Есть все основания полагать, что они могут случиться и сейчас, если те или иные структуры будут исходить из принципа: все нижестоящие – лишь сырье для моего роста, а государство будет потворствовать этому.

В укрупнении банков нет ничего драматичного, если оно происходит добровольно и на выгодных условиях. В результате повышается капитализация и объединенных структур, и банковской системы в целом. Поэтому процесс естественной консолидации надо поощрять. А от того, что мы все банки сгоним в одну кучу, суммарная капитализация не увеличится.

Чтобы банковская система отвечала потребностям общества, чтобы наши граждане и предприниматели могли получать необходимый набор банковских услуг на доступном расстоянии и по доступной цене, следует расширить сеть банков по стране, а для этого, в частности, упростить и удешевить регистрацию новых отделений. В 2008 году банкам

В 2006 году около 60,5 млн человек (42% россиян) не имели возможности пользоваться современными банковскими услугами (в том числе ипотечными кредитами, кредитами на развитие малого бизнеса), тогда как в странах – новых членах Евросоюза они доступны примерно 75% населения.

Надзор

За последние годы служба надзора Центрального банка значительно повысила планку своих требований. Они в основном соответствуют мировым стандартам, хотя у банковского сообщества есть серьезные претензии. Скажем, регулятор, безусловно, обязан контролировать системные риски. Поскольку они не исходят от малых банков, требования к ним могут быть иными, менее жесткими. У нас же дело доведено до абсурда – к примеру, все банки обязали иметь заместителей председателя правления по внутреннему контролю – даже те, где работают лишь 15–20 человек.

Ассоциация российских банков исходит из того, что надзор – это не цель, а инструмент развития банковской системы. Он необходим не только клиентам, но и самим банкам и всем добросовестным участникам рынка, если с его помощью обеспечиваются такие условия конкуренции, которые не позволяют использовать недобросовестные методы, мошеннические и криминальные схемы, ущемляющие интересы других участников рынка.

В России, с одной стороны, перебор с надзором, с другой – нехватка контроля. Такое противоречие характерно для низкого уровня культуры управления. Регулирование финансового рынка во многом похоже на управление дорожным движением. Если сравнить, как обеспечивается безопасность на дорогах у нас и за рубежом, разница будет существенная. На западных дорогах созданы все условия, чтобы минимизировать риски и обеспечить участникам дорожного движения максимальную безопасность. Полицейские выявляют злостных нарушителей и помогают тем, кто правил не нарушает. Если у законопослушного водителя возникают нештатные ситуации, ему действительно помогают. Например, в Германии в сильный снегопад, если мороз и пробки, определенные службы развозят нуждающимся и чай, и бензин. Иными словами, цель системы безопасности и надзора – отсечь самых одиозных участников движения, защитить 99% нормальных от 1% ненормальных.

Наша система надзора настроена на иное – она пытается быть направленной на всех. Ее цель – не столько безопасность участников рынка, сколько удобство регулирования. Поскольку ресурс у любой системы ограничен, шансы у 1% самых наглых и отъявленных нарушителей оказываются высокими, а у случайных нарушителей и даже добросовестных участников высоки риски стать объектом этого «повышенного надзора». То есть философия совсем другая!

Банки сетуют на неоправданно обширный объем информации, который нужно представлять в десяток компетентных структур – в Федеральную налоговую службу, Федеральную службу по финансовому мониторингу, антимонопольное ведомство, Роспотребнадзор, Минздравсоцразвития и др. Дублируются фактически одинаковые сведения, что ложится тяжелым грузом на банки и отражается на процентной ставке, повышается стоимость банковских услуг. Нередко больше сотрудников занимается отчетностью, чем собственно банковской деятельностью.

Кредитование

С начала нынешнего десятилетия вплоть до 2008 года экономика России, включая и ее банковскую систему, развивалась достаточно высокими темпами. Но мы, к сожалению, не использовали имевшиеся благоприятные обстоятельства, чтобы изменить систему управления, попытаться подальше уйти от «распределительной экономики» советского типа. Мы не добились перехода к системе управления, свойственной цивилизованной рыночной экономике, которая опирается на механизмы диверсифицированного кредитования. Объем средств, находящихся в распоряжении государства, у нас за последние 6–7 лет вырос многократно и в 1,5–2 раза превышает объем кредитного оборота. В других странах мы видим прямо противоположное соотношение: сумма в кредитном обороте превосходит объем средств, распределяемых государством, в 10 и более раз.

Банки держались на «голодном пайке», внутренних источников, тем более долгосрочных, остро не хватало. Сбережения населения – это в основном «короткие» деньги, люди, как правило, кладут их в банк на 1–3 года[5]. И предприятия тоже предпочитают короткий срок. В начале 2009 года 52% всех выданных кредитов составляли кредиты до года. Доля кредитов предприятиям составила мизерные 8%, и только 18% из них пришлось на кредиты свыше трех лет. Для сравнения: в странах ЕС кредиты свыше трех лет составляют 52%. То есть чрезвычайно актуальна была проблема «длинных» денег, так необходимых для технологической модернизации промышленности.

В России в кредитном обороте не задействованы традиционные для других стран источники «длинных» денег – средства государственных и негосударственных фондов (пенсионных, социальных, страховых), Банка развития, Инвестиционного фонда, бюджетные средства. Этот вопрос остается предметом споров банковского сообщества с финансовыми властями. Типичные вопросы противников: где гарантия, что деньги будут в срок, в полном объеме и с приростом возвращены? Как выбирать банки? Как нейтрализовать произвол чиновников?

Выход есть. Например, можно проводить специальные аукционы по размещению в депозиты временно свободных бюджетных средств. И поручить это «финансовой тройке» – территориальным управлениям Центробанка, казначействам и региональным комитетам по финансам. Эти ведомства разнонаправленные, поэтому возможность сговора между ними минимальна. Безусловно, гарантию сохранности государственных денег, пущенных в кредитный оборот, предусмотреть тоже необходимо, но это уже вопрос к законодателям и правоохранительным органам. На рынке межбанковского кредитования целесообразно создать единую торговую площадку под эгидой Центробанка и АРБ. И ввести жесткую норму: получил кредит – сразу направляешь в свой территориальный расчетный центр распоряжение о бесспорном списании средств с корреспондентского счета, если обязательство по сделке не будет выполнено. Такой опыт уже есть в Саратовской области.

Необязательно, чтобы все временно свободные государственные средства напрямую шли в банки. Большое значение имеет развитие финансового рынка, который является для банков источником ресурсов и капитала. Целесообразно на фондовом рынке запустить новый механизм – инфраструктурные облигации, выпускаемые, например, под реализацию проектов Инвестиционного фонда. Они станут мощным аккумулятором средств частного капитала. Часть средств Пенсионного фонда уместно вкладывать в ипотечные ценные бумаги.

Еще одна возможность увеличения средств в обороте – кредитование отраслей, корпоративных и частных клиентов под залог земли и недвижимости. По данным Минфина, в 2007 году больше всего кредитов приросло в сфере недвижимости (прирост на 80%!), банки, выдавшие слишком много кредитов, обеспеченных недвижимостью, сильно страдают во время финансового кризиса[6].

При дефиците кредитных ресурсов внутри страны банки и организации устремились на внешние рынки. За 2002–2008 годы корпоративный долг вырос в 10 раз, долг банков – в 14 раз. Подобная ситуация сложилась еще и потому, что мы провели полную либерализацию валютного законодательства, «забыв» сделать то же с внутренним рынком кредитования. В 2008 году иссяк и этот источник, а у банков возникли большие трудности с перекредитованием за рубежом.

За 2001–2007 годы объем кредитования увеличился в 9 раз, а объемы кредитов физическим лицам – в 34 раза. Такие темпы внушали оптимизм, но и породили опасение, что они могут привести к нестабильности. И все же риски у нас пока в другом – кредитование продолжает отставать по масштабам и не соответствовать потребностям страны. И по абсолютным, и по относительным показателям. В сравнении с ситуацией 2000 года, когда кредиты населению были практически недоступны, конечно, это был бум. Если же подходить к нашим достижениям с мировыми мерками, они весьма скромны. Так, в 2006 году в России кредиты физическим лицам составляли 8,3% ВВП, тогда как в Польше – 28, в Чехии – 32, в Венгрии – 40, в ЕЭ – 52, в США – 74% ВВП.

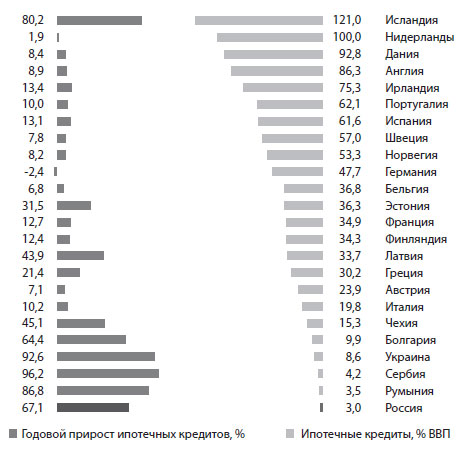

Только начало расправлять крылья автокредитование. Кредитные карты, если не брать Москву, оставались экзотикой. С огромными трудностями пробивала путь на рынок ипотека. Даже после удвоения за 2001–2007 годы выданных ипотечных кредитов мы все еще находились на уровне 2% ВВП. Для сравнения: ипотечные кредиты в Нидерландах достигли 111% ВВП, в Швейцарии – 102, в Великобритании – 83, в США – 64, в Германии – 51, в Латвии – 11, в Эстонии – 16, на Украине – 3% ВВП. Аналогичная картина была и по ипотечным кредитам на душу населения в 2007 году: в России – 134 евро, в США – 212 тыс., в Швейцарии – 54 тыс., в Нидерландах – 32 тыс., во Франции – 12 тыс. Имея отставание в 300–1500 раз, мы пугали себя ипотечным кризисом в США! До него еще надо дорасти (рис. 3), максимально развивая кредитование, учитывая риски, приведя требования к банкам в соответствие со здравым смыслом.

Рисунок 3. Годовой темп прироста (%) и объемы ипотечных кредитов (% ВВП) по странам в 2008 году

Важно и то, что интенсивный рост банковской системы, активы которой к 2008 году выросли до 61% ВВП, фактически прошел стороной от главного направления развития экономики – увеличения инвестиций в инфраструктуру и модернизацию предприятий. Усилия банков по наращиванию потребительского кредитования при отсутствии «длинных» вложений существенно ускорили рост импорта и в меньшей степени – производство отечественной продукции. Россияне приобретали в кредит в основном иномарки, бытовую технику, мебель, компьютеры иностранного производства. Нам предстоит переломить ситуацию.

Иностранный капитал в российских банках

Первым банком с участием иностранного капитала на территории России стал Международный московский банк (ныне «ЮниКредит»), созданный в 1989 году специальным Постановлением Совета Министров СССР. Его акциями, помимо Внешэкономбанка, Промстройбанка и Сбербанка, в равных долях владели итальянский, немецкий, австрийский, французский и финский банки. По данным ЦБ, в 1997 году в России работали 152 банка с иностранным участием в капитале, в 1998 году – 139, на начало 2000 года – 133, на 1 сентября 2005 года – 131 (из них 40 – со

На 1 июля 2005 года совокупная сумма долей в уставных капиталах банков с участием нерезидентов составила 6,9% уставного капитала всех российских банков[7]. В 2007 году, как отмечалось выше, доля иностранцев в капитале российских банков составляла уже 15%, а сейчас превышает 26%. Не опасно ли это для государства? Надо иметь в виду, что это не иностранные филиалы, а российские банки с иностранным участием, которые зарегистрированы по нашим законам и подчиняются ЦБ. Они входят в Ассоциацию российских банков, являются активными участниками рынка, привносят новые технологии и западный опыт. Иностранная «свежая кровь» в банковском капитале позволила повысить капитализацию.

Но есть и риски – широкая финансовая экспансия может повредить экономической безопасности и независимости России, как произошло в некоторых странах Восточной Европы. Можно провести аналогию с чрезмерно либеральной раздачей гражданства. Если 1,2 млрд китайцев захотят переехать в Россию и получат гражданство, то она может перестать быть Россией. Впрочем, в банковской сфере уровень в 20–30% находится на грани допустимого.

Есть и еще один нюанс: ни одна развитая страна не пускает к себе иностранный капитал, не выдвинув встречные требования на симметричную долю участия своего капитала в соответствующей стране. Мы же, имея свыше 20% зарубежного капитала, не обеспечены паритетным участием нашего банковского капитала в соответствующих странах. Нам длительное время под различными предлогами не давали возможности открыть в ЕС новый, а не дочерний банк. С большим трудом это удалось – была открыта «дочка» Первого

С иностранным капиталом остро стоит вопрос симметрии. Если капитал иностранного банка, пришедшего в Россию, соизмерим с капиталом всей банковской системы нашей страны – это очень серьезно. А, скажем, с любым белорусским банком такой проблемы нет.

2008 год – глобальный кризис

2008 год стал для банковской системы России одним из наиболее сложных в ее двадцатилетней истории. Она в очередной раз подверглась серьезной проверке на прочность. В сентябре в результате резкого обострения мирового финансового кризиса ситуация в российской экономике резко изменилась. Начался мощный отток частного капитала, резко упали цены на акции на фондовых биржах, российские компании и банки оказались отрезанными от иностранных источников финансирования. Ухудшилась ситуация с ликвидностью, некоторые банки стали задерживать платежи и выдачу средств с вкладов населения. В результате нараставшего недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования.

По мнению министра финансов

Для предотвращение массового банкротства банков Центральный банк дважды снижал нормативы обязательных резервов, значительно расширил перечень банковских активов, которые он принимал в залог при рефинансировании банков. Были внесены изменения в законодательство, которые позволили ЦБ предоставлять банкам кредиты без обеспечения – как временную меру. В 2009 году доступ к ним имели 116 банков. Центральные банки других стран применяют такой беззалоговый инструмент рефинансирования, но не на длительный срок, и если банк обращается к кредитору последней инстанции (ЦБ) дважды за короткий срок, то включается «желтая лампочка». То, что Центральный банк РФ в условиях кризиса выдавал кредиты на один, три, девять месяцев, – это уже наша специфика.

Кроме того, Банк России стал заключать с банками соглашения, в соответствии с которыми он может компенсировать до 90% убытков

Меры, своевременно принятые Центральным банком и правительством, позволили избежать глубокого кризиса финансовой системы. Ситуация в банковской системе стабилизировалась. Отток вкладов населения из банков достиг максимума в октябре 2008 года (6%) и практически прекратился в ноябре, а в конце декабря возобновился приток. Банки своевременно выполняли свои обязательства перед вкладчиками, клиентами и внешними кредиторами. По данным Минфина, с 1 октября 2008 года до середины марта 2009 года банки погасили 50 млрд долларов внешней задолженности.

С 2008 года Центральный банк вместо отзыва лицензий стал использовать санацию, если финансовые параметры переставали отвечать требованиям регулятора не по вине самого банка, а в силу внешних объективных факторов. Это удачное решение помогло стабилизировать ситуацию на рынке. Ведь каждый дефолт мог стать поводом для панической волны: всем известно, что механизм банкротства тяжел, кредиторы и клиенты не вполне защищены. При санации подобные риски не возникают: организация, выступающая санатором, берет на себя управление банком. На клиентах все происходящее не отражается, обязательства перед ними выполняются в полном объеме. Агентство по страхованию вкладов (АСВ)[11] взяло под санацию 15 банков. Еще 15 банков было продано за символическую плату – за 1 рубль или за 1 тыс. рублей[12].

Ожидание девальвации не только усилило отток капитала, но и создало дополнительное давление на валютном рынке. ЦБ не пошел на резкую, одномоментную девальвацию, считая, что она может привести к банкротству многих банков и компаний, спровоцировать новую волну оттока вкладов населения из банков. Девальвация, как об этом объявил ЦБ, была постепенной и управляемой. Она началась 11 ноября 2008 года и закончилась 23 января 2009 года. С этого дня была установлена верхняя граница стоимости бивалютной корзины на уровне 41 рубль, что при курсе 1,3 доллар за 1 евро соответствовало примерно 36 рублям за 1 доллар.

С момента обострения мирового финансового кризиса и до завершения девальвации рубля рублевые накопления массово перетекали в валютные активы. По данным ЦБ, доля валютных депозитов в общем их объеме на 1 октября 2008 года составила 14%, на 1 января 2009 года – 26, на 1 февраля – 34, на 1 апреля 2009 года – 33%. А объем наличной иностранной валюты вне банковской системы, по оценкам ЦБ, с 1 октября 2008 года по 1 февраля 2009 года увеличился примерно на 38 млрд долларов, после 1 февраля рост прекратился[13].

«Цена» принятых мер – уменьшение золотовалютных резервов на 200 млрд долларов. Финансовые власти сочли это вполне приемлемым…

Антикризисный план России можно охарактеризовать как социально ориентированный. А антикризисный план, к примеру, Китая был направлен на создание и развитие инфраструктуры, что вело к созданию рабочих мест, максимальному мультипликативному эффекту, стимулировало другие отрасли экономики и спрос на сырье (табл. 2). Российское правительство в нефинансовом секторе предпочло прямую селективную поддержку «избранных компаний», стимулировало предложение, банки действовали только как агенты. Правильнее было бы стимулировать спрос, экономическую активность через банковскую систему, что создало бы дополнительную ответственность для банков.

Таблица 2. Структура антикризисных планов России и Китая в середине 2009 года, % к итогу

| Россия | Китай | ||

|---|---|---|---|

| Поддержка производственного сектора | 31 | Транспортная инфраструктура | 42 |

| Поддержка финансового сектора | 29 | Инфраструктурные проекты | 24 |

| Социальные программы | 26 | Строительство жилья | 12 |

| Гарантии | 7 | Реконструкция после землятрясения | 12 |

| Строительство жилья | 5 | Субсидии на покупку зерна и оборудования | 5 |

| Инфраструктурные проекты | 2 | Реформа НДС | 5 |

Источник: Правительство РФ, HSBC.

В середине 2009 года Россия на преодоление кризиса направила 195 млрд долларов (11% ВВП), а США – 937 млрд (6,5%), Китай – 586 млрд (13,9%), Великобритания – 103 млрд (3,7%), Германия – 29 млрд (0,8% ВВП).

Кризис доверия. Разрушительная сила паники

Ситуация конца 2008 года наглядно продемонстрировала, как много значит для общества уровень финансовой культуры. Когда люди, как слепые котята, начинают хаотично метаться при появлении малейших колебаний на финансовом рынке, это неизбежно материализуется в самых худших инфляционных проявлениях, негативно сказывается на стоимости национальной валюты. К примеру, в Канаде, Австралии, Швеции и многих других странах курс национальных валют упал по отношению к мировым на 40% и более. Однако это не вызвало паники, почти не повлияло на рост инфляции и потребительских цен. Наоборот, в некоторых из этих стран даже были риски дефляции.

У нас же стоило произнести слово «девальвация», пусть даже с добавлением «плавная», как началась настоящая паника, многократно возросли негативные ожидания. В сентябре–октябре 2008 года обороты в банках упали в 2–3 раза. Люди изымали вклады, прятали их «под матрацы» или конвертировали в иностранную валюту. Юридические лица также хаотично изымали или переводили свои депозиты из одного банка в другой. Паника возникала почти на пустом месте: средства отзывались и из тех банков, которые проводили достаточно взвешенную политику, чувствовали себя вполне уверенно, а некоторые – даже располагали избыточной ликвидностью.

Почему паника оказалась столь масштабной, переходящей во всеобщий психоз?

Можно сказать, что в уровне доверия национальной валюте проявляется интегральное доверие общества к финансовой политике в целом. Эту психологическую составляющую нельзя сбрасывать со счетов. В кризисные моменты она оказывается если не определяющей, то соизмеримой по значимости с экономическими факторами, которые ведут к раскрутке инфляции, падению курса национальной валюты, остановке кредитования и в конечном итоге к параличу производства. На этот принципиальный момент не обращается должного внимания.

На психологические факторы доверия/недоверия ощутимо влияют прозрачность и понятность поведения финансовых властей, доступность изложения ими своей политики. В контексте дефицита доверия к проводимой финансовой политике предстоит выработать общественный консенсус, основанный на доверии друг к другу, на демократических институтах, отказе от искусственного разжигания противоречий, на механизмах прямого и обратного влияния общества и власти друг на друга. Пора перестать культивировать систему управления, в которой глобальные проблемы решаются на уровне «междусобойчиков», а все остальное общество, включая участников рынка, узнает о многих «гениально» принятых решениях постфактум и зачастую с немалым удивлением.

Сильное и устойчивое общество основано на прочных обратных связях. В нем должна быть предельно компактная и эффективная, некоррумпированная государственная вертикаль управления, а параллельно с ней – диверсифицированная горизонталь связей, в первую очередь экономических. Они строятся в постоянном диалоге регуляторов с регулируемыми, клиентов – с банками, банков – друг с другом. Позитивная сторона мирового финансового кризиса состоит в том, что власти, кажется, постепенно приходят к осознанию необходимости такого диалога. Но пока не научились вести его глубже, чем на первом уровне элиты бизнеса…

Источник: © 2010 www.ru-90.ru

[1] Закон СССР «О банках и банковской деятельности» от 11 декабря 1990 года №

[2] Ведомости. 21 ноября 2005 года. http://www.banki.ru/news/daytheme/?ID=103283

[3] Тосунян

[4] Из выступления министра финансов

[5] Более того, эти вклады согласно статье 837 Гражданского кодекса РФ также фактически являются вкладами до востребования, так как могут быть изъяты в любой момент.

[6] http://www.arb.ru/site/v2/download/files/19_Kudrin.doc

[7] Ведомости. 21 ноября 2005 года. http://www.banki.ru/news/daytheme/?ID=103283

[8] http://www.arb.ru/site/v2/download/files/19_Kudrin.doc

[9] Закон «О дополнительных мерах по поддержке финансовой системы Российской Федерации» от 13 октября 2008 года №

[10] http://www.arb.ru/site/v2/download/files/17_Ignatiev.doc

[11] Агентство по страхованию вкладов создано в январе 2004 года на основании Закона «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года №

[12] http://www.arb.ru/site/v2/download/files/19_Kudrin.doc

[13] http://www.arb.ru/site/v2/download/files/17_Ignatiev.doc

»