Березинская О.Б. Реформирование автомобильной промышленности

Березинская Ольга Борисовна,

эксперт Центра стратегических исследований Банка Москвы

Автомобильная промышленность чрезвычайно важна для российской экономики. На нее приходится более трети стоимостных объемов российского машиностроения. Более того, она – лишь видимая часть разветвленной системы производства автокомпонентов (комплектующие, сырье и материалы): на ней замыкаются результаты производственной деятельности металлургов, химиков, машиностроителей. На одно рабочее место на сборочном конвейере автомобильного завода приходится не менее 10 рабочих мест в соответствующих смежных производствах. Благодаря мультипликативному эффекту автомобилестроение обеспечивает в смежных отраслях занятость около 4,5 млн человек. Значит, от дальнейшей модернизации, роста, инноваций в автомобильной промышленности зависят перспективы устойчивого экономического роста в стране.

Характер, качество и динамика развития этой отрасли определяются открытостью экономики страны и уровнем жизни населения. Ситуация в автопроме менялась под влиянием либерализации законодательства и увеличения платежеспособного спроса. С его ростом россияне стали отдавать предпочтение более качественным и дорогим иномаркам. Власти были вынуждены разрешить иностранным автоконцернам создавать в России сборочные производства.

В развитии российской автомобильной промышленности просматривается несколько периодов:

до марта 2005 года – сохранение отрасли в прежней конфигурации: выпуск почти исключительно отечественных автомобилей, защита рынка от иномарок за счет ужесточения таможенного законодательства;

2005–2006 годы – приглашение иностранных концернов открыть сборочные производства в России, организация ими сборки на мощностях существовавших автозаводов;

2006 год – первая половина 2008 года – строительство иностранными концернами новых автозаводов и наращивание мощности действовавших, увеличение выпуска на них иномарок и выпуск новых моделей с учетом потребностей российского рынка;

вторая половина 2008 года – 2009 год смена стратегии: от модернизации и наращивания мощностей к выживанию в условиях кризиса;

после 2008 года – осознание критической необходимости создания в стране современных производств автокомпонентов.

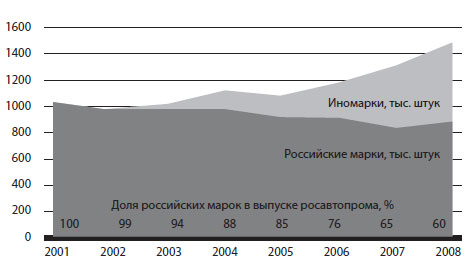

Сохранение отрасли в прежней конфигурации. Защита российских марок

Источники: Росстатагентство, АСМ-Холдинг.

Рисунок 1. Производство легковых автомобилей в России, тыс. штук

Восстановительный рост автомобильной промышленности начался в 1995 году. Умеренный провал выпуска произошел в 1998 году и был обусловлен серьезными проблемами экономики, обострившимися после августовского дефолта. Финальная стадия восстановительного роста (с 2002 года) происходила при заметном усилении государственной поддержки отечественных автомобилей, которая позволила выйти на уровень выпуска дореформенного 1990 года в 2004 году (1110 тыс. штук) и предоставляла отечественным маркам шанс в очевидной для потребителей изначально проигранной конкуренции с иномарками. На восстановительный рост отрасли огромное влияние оказали импорт иномарок (подержанных и новых) и начало сборки иномарок на российских заводах. В 2002–2004 годах в Россию ввозилось свыше 550 тыс. иномарок в год, при этом если в 2001 году они составляли 42% от отечественных, то в 2004 году – уже 61%.

Основным конкурентом для отечественных производителей были все же подержанные иномарки. В 2002 году предполагалось, что таможенное регулирование приостановит их проникновение на российский рынок. С октября 2002 года пошлины на ввоз подержанных иномарок старше 7 лет были увеличены для физических лиц более чем в 2 раза, для юридических лиц – в 3–4 раза.

В июле 2003 года были введены единые для физических и юридических лиц ставки импортных таможенных пошлин на ввоз легковых иномарок в возрасте 3–7 лет. В результате пошлины, уплаченные физическими лицами, увеличились на 1–2 тыс. долларов на один автомобиль. Дополнительные (обусловленные повышением пошлин) таможенные платежи физических лиц при ввозе иномарок составляли от 0,2 тыс. долларов (объем двигателя 1–1,5 тыс. куб. см) до 2,9 тыс. долларов (объем двигателя 2,3–2,5 тыс. куб. см). Растаможивание наиболее распространенных моделей (с объемом двигателя 1,5–2,3 тыс. куб. см) подорожало на 1,0–2,1 тыс. долларов.

Отечественные производители своеобразно восприняли эти защитные меры. Не улучшая качества автомобилей, они резко повысили цены. Это явно свидетельствовало об отсутствии перспектив отрасли в прежней, постсоветской конфигурации.

Несмотря на введение таких ограничительных таможенных пошлин, количество производимых и продаваемых в России отечественных марок уменьшалось. В 2004 году их выпуск сократился по сравнению с 2001 годом на 40 тыс. штук, в 2005 году – еще на 70 тыс. Продажи отечественных марок с 2001 по 2004 год снизились на 66 тыс. штук (табл. 1).

Таблица 1. Производство, реализация и экспорт легковых автомобилей в 2001–2005 годах, тыс. штук

| 2001 | 2002 | 2003 | 2004 | 2005 | |

|---|---|---|---|---|---|

| Производство автомобилей в России, всего | 1022 | 981 | 1011 | 1110 | 1169 |

| Российские марки | 1017 | 971 | 954 | 977 | 910 |

| В том числе: | |||||

| АвтоВАЗ | 768 | 703 | 700 | 718 | 721 |

| ГАЗ | 81 | 66 | 57 | 66 | 52 |

| прочие производители | 168 | 202 | 197 | 193 | 134 |

| Иномарки российской сборки | 5 | 10 | 57 | 133 | 159 |

| Продажа автомобилей российской сборки на внутреннем рынке, всего | 923 | 865 | 897 | 984 | 943 |

| В том числе: | |||||

| российские марки | 918 | 855 | 840 | 852 | 788 |

| иномарки российской сборки | 5 | 10 | 57 | 132 | 155 |

| Экспорт автомобилей, собранных в России | 99 | 116 | 114 | 126 | 125 |

Источник: Росстатагентство, ФТС, отчеты компаний, АСМ-холдинг.

Хотя государство активно поддерживало отечественные марки, восстановительный рост отрасли обеспечили в основном первые иномарки, собранные на совместных предприятиях «Автотор», ТагАЗ,

После 2004 года интерес российских потребителей к отечественным автомобилям продолжал снижаться. Охлаждению способствовали ускорившийся рост доходов россиян, появление на рынке умеренно дорогих (по цене 10–12 тыс. долларов) иномарок и активное расширение кредитования на покупку автомобилей. Кредиты сделали доступными среднему классу россиян модели из более дорогой ценовой ниши. И они все чаще отдавали им предпочтение. К тому же сокращался ценовой разрыв между отечественными и иностранными марками, поскольку, с одной стороны, продолжали расти цены на российские модели, с другой – укреплялся рубль и цены на иномарки оставались стабильными.

К 2005 году для правительства наступил момент истины. Стало очевидным, что никакой разумной государственной поддержкой не удается реанимировать отрасль в прежней конфигурации. В то же время иностранные компании проявляли конструктивный интерес к организации производства в России. Их привлекал наш емкий рынок.

Новые задачи и условия развития

В марте 2005 года была поставлена принципиально новая задача: используя растущий потребительский спрос и интерес иностранных производителей, создать качественно новую отрасль, новые мощности по производству автомобилей, способных конкурировать с импортными. Политика государственного протекционизма по защите отечественных автомобилей на российском рынке сменилась введением режима максимальной открытости для иностранных автомобильных концернов, стремлением сделать отрасль привлекательной для них, для создания ими совместных и новых предприятий в России.

Для этого в марте–апреле 2005 года правительство приняло законодательные акты[1], в которых было определено понятие «промышленная сборка» [2] и радикально снижены (до 5%) или вообще отменены пошлины на ввоз иностранных комплектующих, сырья, материалов для такой сборки. Режим промышленной сборки изначально был задуман правительством как комплексное решение создания новых или модернизации существовавших мощностей и как альтернатива ввозу готовых иномарок.

Понятие «промышленная сборка», предусматривающее особый таможенный режим ввоза компонентов для сборки автомобилей, возникло после подписания инвестиционного соглашения между Министерством экономического развития и торговли и сборочным предприятием. В нем указывались перечень, количество и стоимость ввозимых автокомпонентов,

Действующим предприятиям давалось 1,5 года для организации на них сварки, окраски и сборки кузова, вновь создаваемым – 2,5 года. После этого в течение 3,5 лет предприятие обязано было на 30% сократить ввоз автокомпонентов, а резиденты особой экономической зоны[3] – на 50%.

Соглашения заключались на 7 лет для двигателей и трансмиссий, на 5 лет – для остальных компонентов. При этом в отличие от автокомпонентов, которые завозятся только для прямых поставок на конвейеры автозаводов, собранные в рамках промышленной сборки узлы и агрегаты было разрешено выставлять в свободную продажу.

Для российской сборки автокомпонентов режим промышленной сборки предполагал уменьшение ввоза для них комплектующих, сырья и материалов минимум на 10% не позднее чем через 18 месяцев с даты вступления соглашения в силу, еще на 10% – через 30 месяцев, еще на 10% – через 40 месяцев.

В октябре 2006 года правительство подтолкнуло иностранных и отечественных инвесторов к организации полноценной промышленной сборки как самих автомобилей, так и определенных групп автокомпонентов. Были внесены изменения в Таможенный тариф РФ, затронувшие более 300 позиций, перечислены ввозимые беспошлинно автокомпоненты, предназначенные для промышленной сборки. Подписывая соответствующие постановления и приказы, власти показали свою заинтересованность в том, чтобы иностранные автоконцерны инвестировали средства в организацию сборочных производств на действующих или новых мощностях. Правительство рассчитывало на то, что международные автомобилестроители, стремясь выполнить обязательства по локализации производства, будут содействовать модернизации российского выпуска автокомпонентов, привлекут в Россию иностранных производителей необходимого оборудования. Вместе с заблаговременно обеспеченным льготным налогообложением импорта комплектующих, сырья и материалов для промышленной сборки автокомпонентов это позволило бы удовлетворить растущий спрос на них со стороны иностранных компаний, открывших в России сборочные производства.

Инвестиционные соглашения подписывались до 10 ноября 2007 года. Затем подписание пришлось остановить в связи с тем, что Россия планировала вступать в ВТО, а такой режим противоречит ее требованиям. И только с февраля 2010 года вернулись к подписанию таких соглашений, так как вступление в ВТО в очередной раз было отложено, а актуальность привлечения в страну новых иностранных автопроизводителей не уменьшилась.

Возобновляя подписание соглашений, правительство в межведомственном совместном приказе об изменениях в режиме промышленной сборки[4] прописало в

Большая часть этой информации нужна, чтобы понять, как продвигается локализация автопроизводств, переходят ли компании на российские детали. Например, стоимость бракованных деталей можно учитывать при определении степени локализации, а можно считать без них, и тогда эта степень будет ниже.

Но одновременно правительство сигнализировало о том, что, хотя намерено тщательнее следить за процессом, наказывать за то, что локализация идет медленно, не будет. Раньше соглашение о промышленной сборке предполагало выплату задним числом всех пошлин в полном размере, если к оговоренному сроку не будет достигнута 30%-я локализация. В приказе этого условия нет. Не исключено, что пошлины за предыдущие периоды не заставят платить и тех производителей, которые заключили соглашения по старым правилам. А это большинство автозаводов, даже российские АвтоВАЗ и ГАЗ (исключение составляли «Автотор» и ТагАЗ).

Открытие иностранными компаниями производств в России

Принятые нормативные акты уже в 2005 году побудили и отечественные заводы к радикальным переменам. Они стали переходить на выпуск иномарок, не просто сокращая, а свертывая производство отечественных моделей. Так, если выпуск легковых автомобилей в целом по России в 2005 году уменьшился на 41 тыс. (минус 3,7% к 2004 году), то российских моделей – на 67 тыс. (табл. 2).

Таблица 2. Производство автомобилей в России в 2001–2006 годы, тыс. штук

| 2001 | 2002 | 2003 | 2004 | 2005 | 2005 | |

|---|---|---|---|---|---|---|

| Производство автомобилей, всего | 1022 | 981 | 1011 | 1110 | 1069 | 1174 |

| Выпуск отечественных марок | 1017 | 971 | 954 | 977 | 910 | 896 |

| В том числе: | ||||||

| АвтоВАЗ | 768 | 703 | 700 | 718 | 721 | 766 |

| ГАЗ | 81 | 66 | 75 | 66 | 52 | 52 |

| «Иж-Авто» | 36 | 61 | 78 | 83 | 43 | 29 |

| ЗМА | 38 | 39 | 40 | 41 | 30 | 5 |

| остальные производители | 95 | 103 | 79 | 69 | 64 | 45 |

| Сборка иномарок | 5 | 10 | 57 | 133 | 159 | 278 |

| В том числе: | ||||||

| «Автотор» | 5 | 6 | 8 | 15 | 17 | 41 |

| ТагАЗ* | – | 2 | 6 | 30 | 42 | 49 |

| «Форд-Всеволожск» | – | 2 | 16 | 30 | 36 | 62 |

| «GM-АвтоВАЗ» | – | – | 25 | 58 | 52 | 48 |

| «Рено-Автофрамос» | – | – | 1 | 1 | 10 | 49 |

| «Иж-Авто» | – | – | – | 1 | 3 | 24 |

| ЗМА | – | – | – | – | – | 5 |

* За вычетом Hyundai Porter.

Источник: Росстатагентство, отчеты компаний.

Второй по величине российский автомобильный завод –

Аналогично Завод микролитражных автомобилей (ЗМА), выпускавший «Оку», осенью 2005 года отказался от амбициозного плана выйти на уровень 100 тыс. автомобилей в год и до конца года сократил производство до 30 тыс. с 41 тыс. в 2004 году, а в 2006 году – до нуля. В 2006 году он приступил к серийному производству корейского внедорожника SsangYong Rexton и автомобилей Fiat (легкового Fiat Albea и коммерческого Fiat Doblo).

Горьковский автозавод (ГАЗ), постепенно сокращавший выпуск автомобилей «Волга», также решил завершить их производство и организовать сборку иномарок.

Таким образом в 2005 году некоторые крупные отечественные производители отказались от модернизации и наращивания выпуска российских моделей и переориентировались на поиск зарубежных партнеров для сборки иномарок на российских предприятиях и для внутреннего рынка. Следует отметить, что иномарки, собранные на совместных с иностранными производителями предприятиях, в России стали считаться «своими», российскими.

Выпуск российских иномарок начал расти еще в 2004 году с выходом ТагАЗа (собирал Hyundai) и

В 2005 году растущая сборка иномарок не компенсировала падение выпуска российских моделей, перепрофилирование производства требовало много времени. В 2005 году производство российских моделей сократилось по сравнению с 2004 годом на 67 тыс., а сборка иномарок увеличилась на 26 тыс. Но уже с 2006 года наращивание их выпуска не только перекрыло сокращение производства отечественных марок, но и обусловило рост и модернизацию автомобилестроения в целом. В 2006 году выпуск отечественных моделей уменьшился относительно 2005 года еще на 14 тыс, а сборка иномарок подскочила на 119 тыс., всего было собрано 278 тыс. иномарок, или 24% общего выпуска росавтопрома (табл. 2 и рис. 2).

Источники: Росстатагентство, АСМ-Холдинг, отчеты компаний.

Рисунок 2. Динамика и структура производства легковых автомобилей в России в 2001–2008 годах

Строительство новых автозаводов в России иностранными компаниями

В 2006–2007 годах важнейшим качественным изменением отрасли стало создание новых производств по выпуску иномарок. Начали строительство или подписали инвестиционные соглашения крупнейшие иностранные автоконцерны: Volkswagen, PSA Peugeot Citroen, Volvo, General Motors, Toyota, Nissan, Suzuki, Hyundai. Они строили автозаводы в основном в Центральном и

К началу 2008 года в России собирали иномарки или находились на различных стадиях реализации автосборочных проектов следующие иностранные автоконцерны (табл. 3).

Таблица 3. Российские совместные предприятия, собиравшие иномарки, и иностранные автоконцерны к началу 2008 года

| Предприятия и регионы | Иностранные партнеры-автоконцерны | Проектная мощность, тыс. авто в год | Год начала выпуска |

|---|---|---|---|

| Приволжский федеральный округ | |||

| «GM-АвтоВАЗ», Тольятти | General Motors | 100 | 2002 |

| «Иж-Авто», Ижевск | KIA | 80 | 2005 |

| «Северсталь» (ЗМА), Набережные Челны | Ssang Young, Fiat | 80 | 2006 |

| ГАЗ, Нижний Новгород | Chrysler | 65 | 2008 |

| «Северсталь-Авто-Елабуга», Елабуга (Татарстан) | Fiat, микроавтобусы | 75 | 2008 |

| Центральный федеральный округ | |||

| «Автофрамос», Москва | Renault | 160 | 2005 |

| «Фольксваген Рус», Калуга | Volkswagen | 150 | 2007 |

| «Пежо Ситроен Рус», Калуга | PSA Peugeot Citroen | 150 | 2010 |

| «Вольво Восток», Калуга | Volvo, грузовики | 15 | 2009 |

| Северо-Западный федеральный округ | |||

| «GM-АвтоВАЗ», Ленинградская область | General Motors | 70 | 2007 |

| «Тойота Мотор Мануфэкчуринг Россия», Санкт-Петербург | Toyota | 50 | 2007 |

| «Нисан Мотор Рус», Ленинградская область | Nissan | 50 | 2009 |

| «Форд Мотор Компани», Санкт-Петербург | Ford | 150 | 2002 |

| «Сузуки Авто МФГ Рус», Санкт-Петербург | Suzuki | 30 | 2010 |

| «Хенде Мотор СНГ», Санкт-Петербург | Hyundai | 100 | 2011 |

| «Автотор», Калининград | BMW, KIA, General Motors, GM-DAEWOO | 170 | 2002 |

| Южный федеральный округ | |||

| ТагАЗ, Таганрог | Hyundai | 120 | 2002 |

Источник: РБК, отчеты компаний.

В 2008 году новые заводы General Motors,

Таблица 4. Структура выпуска легковых автомобилей в 2007–2008 годах, тыс. штук

| 2007 | 2008 | |

|---|---|---|

| Производство автомобилей в России, всего | 1294 | 1468 |

| Сборка российских марок | 840 | 877 |

| В том числе: | ||

| АвтоВАЗ | 736 | 802 |

| ГАЗ | 40 | 22 |

| «Иж-Авто» | 29 | 26 |

| ЗМА | 0 | 0 |

| остальные производители | 35 | 28 |

| Сборка иномарок | 454 | 591 |

| В том числе: | ||

| «Автотор» | 106 | 108 |

| ТагАЗ* | 81 | 102 |

| «Форд-Всеволожск» | 69 | 65 |

| «GM-АвтоВАЗ» | 55 | 55 |

| «Автофрамос» | 69 | 73 |

| «Иж-Авто» | 49 | 38 |

| ЗМА | 22 | 37 |

| General Motors | 6 | 41 |

| Volkswagen RUS | 1 | 62 |

| Toyota | – | 6 |

* За вычетом Hyundai Porter.

Источник: Росстатагентство, отчеты компаний.

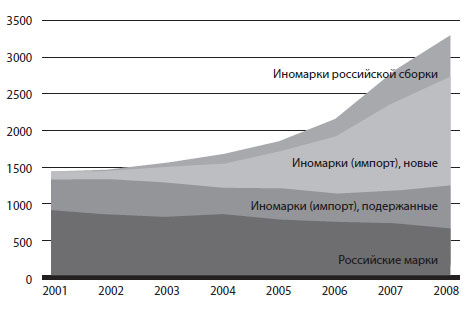

Российский автомобильный рынок

Быстро растущий выпуск иномарок в России резко изменил структуру российского рынка легковых автомобилей[5]. Главный фактор его роста – импортируемые и собираемые в России иномарки. Доля отечественных марок все последние годы неуклонно сокращается. Объем российского рынка в 2008 году приблизился к 3,3 млн легковых автомобилей и удвоился по сравнению с дореформенным 2004 годом (рис. 3).

Если в 2003–2004 годах прирост рынка составлял 3–8%, то в 2005–2006 годах он ускорился до 11–19%, а в 2007 году составил рекордные 33%. Лишь во втором полугодии 2008 года темпы прироста снизились до 19%.

Источники: Росстатагентство, ГТК РФ, отчеты компаний, АСМ-холдинг, Ассоциация европейского бизнеса в РФ, PricewaterhouseCoopers.

Рисунок 3. Российский автомобильный рынок в 2001–2007 годах, тыс. штук

Главным источником роста рынка в минувшие годы стало увеличение импорта новых иномарок. Если в 2001 году в Россию их было ввезено всего около 74 тыс., то в 2007 году – более 1,2 млн и даже в кризисный 2008 год – почти 1,5 млн. Всего же в 2002–2008 годах импорт новых иномарок увеличился в 20 раз.

Второй важный источник роста рынка – иномарки, собранные на российских автозаводах. В 2001–2002 годах их реализация была минимальной – 5 тыс. и 10 тыс. штук, в предреформенные 2004–2005 годы – уже 130 тыс. и 150 тыс. (табл. 5), а в 2008 году – около 600 тыс.

Таблица 5. Продажи автомобилей российской сборки на внутреннем рынке в 2001–2005 годах, тыс. штук

| 2001 | 2002 | 2003 | 2004 | 2005 | |

|---|---|---|---|---|---|

| Продажи автомобилей российской сборки, всего | 923 | 865 | 897 | 984 | 943 |

| В том числе: | |||||

| российские марки | 918 | 855 | 840 | 852 | 788 |

| иномарки российской сборки | 5 | 10 | 57 | 132 | 155 |

Источники: Росстатагентство, ФТС, отчеты компаний, АСМ-холдинг.

Значительным сегментом рынка остаются импортные подержанные автомобили. Правда, реальные объемы их продаж установить трудно[6]. Резкий скачок импорта подержанных машин в 2002 году (порядка 447 тыс.) был связан с затягиванием принятия решения о повышении импортных пошлин на ввоз подержанных легковых иномарок старше 7 лет и унификации правил ввоза для физических и юридических лиц. Принятию этого решения предшествовало более чем полугодовое обсуждение его необходимости и последствий. Спрос подскочил на фоне ожидаемого роста цен

Сокращению ввоза иномарок «серыми» дилерами и уменьшению импорта подержанных автомобилей в целом способствовало и то, что физические лица стали платить на 1–2 тыс. долларов больше после введения в июле 2003 года единых (для физических и юридических лиц) ставок импортных таможенных пошлин на иномарки в возрасте 3–7 лет.

В 2005 году импорт подержанных машин снова вырос, подталкиваемый очередными попытками унификации таможенных процедур. Большинство российских таможенных управлений при оценке ввозимых автомобилей использовали международные каталоги (Eurotax, Superschwacke, NADA Guides и др.), а таможни Дальневосточного региона до 2006 года определяли сумму таможенных платежей исходя исключительно из заявленной стоимости ввозимого автомобиля. В сентябре 2005 года было объявлено о введении с января 2006 года так называемого

В 2006–2007 годах импорт подержанных иномарок в целом сохранялся на достигнутом уровне (около 350 тыс. в год). В 2008 году новое увеличение их ввоза было обусловлено объявлением о повышении с января 2009 года импортных пошлин на иномарки в рамках антикризисной господдержки отрасли. Ставки на новые автомобили выросли с 25% до 30% таможенной стоимости с пропорциональным повышением специфической ставки, исчисляемой в евро за 1 куб. см объема двигателя. Платежи за подержанные автомобили увеличились почти в 3 раза. За второе полугодие 2008 года импорт подержанных иномарок подскочил на 82,8% по сравнению с первым полугодием. В результате в 2008 году было завезено 537 тыс. автомобилей. В кризисном первом полугодии 2009 года их импорт практически прекратился.

В то же время сокращались продажи отечественных марок: 2001 год – 918 тыс. штук, 2005 год – 788 тыс., 2008 год – 660 тыс. (табл. 5).

Структура рынка представлена в табл. 6. За время реформирования российские марки существенно потеряли свою долю рынка. В 2001 году на них приходилось 68% рынка, в 2005 году – 45, в 2008 году – 20%.

Несмотря на растущий выпуск российских иномарок, динамика рынка все больше определялась импортом. Если в 2001 году на ввезенные иномарки приходилось 32% всех продаж, в 2005 году – 46%, то в 2008 году – уже 62%.

Потребности внутреннего рынка в 2008 году удовлетворялись за счет внутреннего производства (отечественных и локализованных иностранных автопроизводителей) по легковым автомобилям лишь на 41%, в 2009 году – на 53,7%[7].

Таблица 6. Структура российского автомобильного рынка в 2001–2008 годах

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|---|---|---|---|

| Базовая структура российского авторынка, % к итогу | ||||||||

| Российские марки | 68 | 60 | 58 | 54 | 45 | 35 | 27 | 20 |

| Иномарки российской сборки | 0 | 1 | 4 | 8 | 9 | 13 | 16 | 18 |

| Иномарки импортные новые | 6 | 7 | 11 | 18 | 26 | 36 | 43 | 46 |

| Иномарки подержанные | 26 | 32 | 27 | 20 | 20 | 16 | 14 | 16 |

| Структура продаж новых и подержанных автомобилей, % к итогу | ||||||||

| Новые | 74 | 68 | 73 | 80 | 80 | 84 | 86 | 84 |

| Подержанные | 26 | 32 | 27 | 20 | 20 | 16 | 14 | 16 |

| Структура продаж автомобилей, произведенных в России и ввезенных в страну, % к итогу | ||||||||

| Собранные в России | 68 | 61 | 62 | 62 | 54 | 48 | 43 | 38 |

| Импортированные | 32 | 39 | 38 | 38 | 46 | 52 | 57 | 62 |

| Структура продаж российских моделей и иномарок, % | ||||||||

| Российские марки | 68 | 60 | 58 | 54 | 45 | 35 | 27 | 20 |

| Иномарки | 32 | 40 | 42 | 46 | 55 | 65 | 73 | 80 |

Источники: Росстатагентство, ГТК, отчеты компаний, АСМ-холдинг, Ассоциация европейского бизнеса в РФ, PricewaterhouseCoopers.

Медленно сокращалась доля подержанных иномарок: 2001 год – 26%, 2005 год – 20%, 2008 год – 16%. Эта динамика во многом определялась изменениями таможенного режима. Решение о повышении ввозных пошлин немедленно влечет за собой рост импорта поддержанных машин, который потом незначительно корректируется. В преддверии увеличения ввозных пошлин импорт подержанных автомобилей рос в 2002, 2005 и 2008 годах. Их доля в 2002 году поднялась относительно предыдущего года на 12% (до 32%), в 2005 году осталась неизменной (20%), а в 2008 году увеличилась на 2% (до 16%).

Наиболее сильно на состояние рынка влиял импорт новых иномарок. Если в 2001–2002 годах ввезенные новые иномарки составляли 6–7% рынка, то в 2005 году – 26%, а в 2008 году – уже 46%, тогда как собранные в России – 1%, 9% и 18% соответственно. Опережающий рост импорта новых иномарок обеспечивался низкими таможенными барьерами. Это сугубо российская специфика реформирования национального автопрома.

Благодаря растущим продажам новых иномарок и сокращению доли подержанных структура российского рынка постепенно облагораживается. Однако эффективность таможенного ограничения ввоза в Россию подержанных иномарок вряд ли можно назвать высокой и однозначно положительной. Промедления с принятием заранее объявленных мер приводили к ажиотажному росту спроса на подержанные иномарки и отодвигали осознание невозможности российского автопрома реально конкурировать на внутреннем рынке с иностранными производителями. Правда, существенное повышение пошлин на подержанные иномарки и пошлин при ввозе иномарок физическими лицами действительно поставило заслон на ввоз возрастных подержанных автомобилей.

На некоторое время политика защиты российского рынка дала конкурентные преимущества отечественным моделям, для которых подержанные иномарки были прямыми конкурентами, и развела их ценовые ниши. В 2003–2004 годах наша автомобильная промышленность получила шанс реформироваться в весьма благоприятных условиях. Но не воспользовалась им. Цены на российские модели продолжали расти, обгоняя улучшение их потребительских качеств. А активизировавшееся в 2004 году потребительское автокредитование делало доступными уже многим россиянам новые иномарки.

С 2005 года конкуренция стала смещаться в новый сегмент рынка, где противник был иной весовой категории, с существенно более качественной продукцией. Относительная легкость получения кредита и умеренные ежемесячные выплаты по сравнению с ценой автомобиля определяли выбор покупателей в пользу более качественного и дорогого автомобиля, чем они могли бы себе позволить без кредита.

Автокредитование вернуло на российский рынок давно забытые удлинявшиеся очереди на автомобили. Очереди на новые иномарки существовали и раньше, но их удлинение в салонах на покупку новых иномарок в 2006–2007 годах (от 7–8 месяцев до года по отдельным маркам и моделям) при ускорении роста фактических продаж свидетельствовало о высоком неудовлетворенном платежеспособном спросе.

Стремительный рост спроса объясняется не только повышением доходов населения и развитием кредитования, но и продолжавшимся удорожанием недвижимости. По данным ВЦИОМа, несмотря на увеличение реальных доходов, в 2006 году доля самых состоятельных россиян осталась неизменной – около 1%, зато доля людей, готовых покупать предметы длительного пользования, подскочила с 8 до 13%. Дорогая недвижимость не оставляла надежд на улучшение жилищных условий в обозримом будущем, поэтому они искали иные возможности повышения качества жизни. Приобретение хорошего автомобиля было одной из них. Эту мотивацию у клиентов отмечали менеджеры по продажам в автосалонах.

Уроки первого этапа реформирования отрасли

Уже на первом этапе реформирования был получен важный урок. С 2005 года рост рынка значительно опережал прогнозы и производителей автомобилей, и экспертов. Быстро покрывать эту разницу только с помощью импорта иномарок оказалось нереально. Нужно было немало времени, чтобы согласовать увеличение заказов на их поставку, не хватало и мощности российского парка автовозов. Рынок неэластичен относительно меняющейся структуры спроса и еще менее эластичен относительно его динамики. Опыт 2005–2007 годов еще раз продемонстрировал острую необходимость организации производства качественных автомобилей различных ценовых категорий внутри страны для оперативного и сбалансированного наполнения российского рынка.

Дефицит развивался также

Эффективность иного пути защиты внутреннего рынка и национального автопрома доказал китайский опыт. Когда в Китае стало создаваться автомобилестроение, таможенные пошлины на автомобили равнялись 200%, в начале

При низких импортных пошлинах Постановление Правительства РФ № 166 дало исчерпывающий ответ на вопрос: какой автопром нужен России? С учетом фактической и перспективной динамики нашего рынка иностранные концерны пришли бы в Россию и при отмене пошлин на автокомпоненты, и при повышении пошлин на иномарки. Разница в сценариях определяется масштабами организуемых производств, объемом инвестиций в отрасль, временем запуска иностранными производителями этих проектов и ценами на иномарки российской сборки.

Нормативных новаций оказалось недостаточно для формирования сбалансированного росавтопрома, выпускающего требуемое количество качественных и современных автомобилей разных ценовых категорий. Российский рынок слишком открыт для импорта иномарок, а условия для организации сборочных производств, предусматривающих ввоз автокомпонентов для промышленной сборки при уплате минимальных пошлин, созданы исключительно щадящие. Минимальный объем выпуска, позволяющий иностранному концерну беспошлинно ввозить львиную долю компонентов для промышленной сборки, – 25 тыс. автомобилей в год. Это крайне мало, учитывая емкость нашего рынка и объемы выпуска крупных иностранных концернов. Поэтому сами по себе льготные нормативные условия организации сборочных производств в России и работы на нашем рынке слабо стимулировали их к созданию полноценных производств. Правда, их низкую мотивацию компенсировал интенсивный рост и исключительно оптимистичные оценки перспектив российского рынка. Некоторые заводы в 2007 – начале 2008 года заявляли об увеличении проектных мощностей. Но сжатие спроса во второй половине 2008 года немедленно скорректировало эти планы.

Впрочем, правительство надеется, что Таможенный союз России, Белоруссии и Казахстана, предусматривающий беспошлинный ввоз автомобилей в его рамках, улучшит ситуацию. У российских производителей и иностранных автоконцернов, работающих в режиме промышленной сборки, есть возможность увеличивать сбыт готовой продукции на рынках этих стран. Объем их рынков легковых автомобилей в 2009 году оценивался в 240–250 тыс. автомобилей, основную часть которых составляли подержанные машины[8].

Еще один серьезный урок – реальная возможность возникновения производственных проблем у российских заводов, где собираются иномарки, о которой никто раньше не думал. Так, старейший в этом виде бизнеса ТагАЗ, выпускающий автомобили по лицензии южнокорейской компании Hyundai, может производить одновременно до 6 различных моделей автомобилей общим объемом до 120 тыс. в год. Но в октябре 2005 года конвейер простоял 3 недели

Почти тотальная зависимость от импорта компонентов, стабильность поставок которых не всегда гарантирована даже при обоюдной заинтересованности сторон в дальнейшем сотрудничестве, порождает риски, которые практически полностью ложатся на российские автозаводы. В случае прекращения сотрудничества иностранный партнер всего лишь лишается возможности дальнейшего получения прибыли, а российский завод оказывается перед необходимостью нового перепрофилирования производства.

Влияние кризиса 2008 года

В первом полугодии 2009 года производство автомобилей снизилось на 60% по сравнению с тем же периодом 2008 года, сборка иномарок – на 53%, российских марок – на 65, импорт новых машин – на 56% (табл. 7). А ввоз подержанных автомобилей практически прекратился. Это объяснялось как снижением спроса, так и аврально возросшим ввозом подержанных иномарок во втором полугодии 2008 года, в канун увеличения импортных пошлин.

Таблица 7. Производство, импорт и продажа легковых автомобилей в России в 2008–2009 годах, тыс. штук

| 2008 | 2009 | ||

|---|---|---|---|

| январь-июнь | июль-декабрь | январь-июнь | |

| Производство, всего | 724 | 744 | 289 |

| В том числе: | |||

| российские марки | 427 | 450 | 149 |

| из них АвтоВАЗ | 384 | 418 | 139 |

| иномарки российской сборки | 297 | 294 | 140 |

| Импорт, всего | 975 | 1059 | 353 |

| В том числе: | |||

| новые | 785 | 712 | 345 |

| подержанные | 190 | 347 | 8 |

| Продажа новых автомобилей | 1423 | 1314 | 735 |

Источники: Росстатагентство, ФТС, PricewaterhouseCoopers, АвтоВАЗ.

Если выпуск и импорт новых иномарок начали снижаться уже во втором полугодии 2008 года, то производство отечественных марок увеличилось на 32 тыс. практически целиком за счет того, что АвтоВАЗ не снижал объемы, сознательно работал на склад до конца 2008 года в надежде на масштабную девальвацию рубля и последующий рост ценовой конкурентоспособности произведенной продукции. В канун 2009 года на заводских складах скопилось 115 тыс. автомобилей, что вдвое превышало нормальный докризисный уровень в 50–60 тыс.

Девальвация национальной валюты действительно определила относительное увеличение доли рынка, которая пришлась на продукцию АвтоВАЗа: первое полугодие 2008 года – 22,7%, первое полугодие 2009 года – 24,5% (табл. 8). Но в условиях умеренной девальвации и последовавшего за ней укрепления курса рубля все закончилось лишь несколько меньшими темпами падения спроса. А если учитывать номинальное падение продаж до 180 тыс. автомобилей по сравнению с 323 тыс. в первом полугодии 2008 года и 300 тыс. – во втором, то достигнутый результат нельзя назвать успехом. При этом в 2008 году убытки завода составили 24 млрд рублей, в январе–июне 2009 года – 14,1 млрд. Наращивая во втором полугодии 2008 года складские запасы, завод не имел достаточно средств и стал рассчитываться с поставщиками материалов и комплектующих векселями. И обратился за помощью к властям, чтобы найти деньги для расшивки накопленных неплатежей контрагентам и выполнения обязательств по выплате заработной платы более чем 110 тыс. работникам.

Таблица 8. Структура производства и продажи новых автомобилей на внутреннем рынке в 2008–2009 годах

| 2008 | 2009 | ||

|---|---|---|---|

| январь-июнь | июль-декабрь | январь-июнь | |

| Производство автомобилей, % к итогу | |||

| Российские марки | 59,0 | 60,5 | 51,7 |

| из них произведенные АвтоВАЗом | 53,0 | 56,1 | 48,2 |

| Иномарки российской сборки | 41,0 | 39,5 | 48,3 |

| Продажа новых автомобилей, % к итогу | |||

| Российские марки | 24,4 | 23,5 | 27,2 |

| из них произведенные АвтоВАЗом | 22,7 | 22,8 | 24,5 |

| Иномарки | 75,6 | 76,5 | 72,8 |

Источники: Росстатагентство, PricewaterhouseCoopers, АвтоВАЗ.

В марте 2009 года в рамках государственной поддержки АвтоВАЗу было предоставлено 25 млрд рублей. Уже к августу он использовал из них 24,3 млрд рублей: погасил задолженность перед поставщиками за 2008 год, выполнил обязательства по зарплате и налогам и при этом сохранил финансирование текущих поставок на конвейер. То есть за счет господдержки профинансировал свою стратегию наращивания складских запасов.

Любопытно, что размер господдержки почти совпал с убытками завода за 2008 год. Он и дальше может прибегать к использованию такой формы господдержки, ведь его убытки имеют системный характер.

Производственные и финансовые проблемы АвтоВАЗа обострились параллельно с продажей им блокирующего пакета акций концерну

Реформирование и реструктуризация бизнеса российского автогиганта – задача грандиозная. В качестве первоочередных мер специалисты называют выделение основного бизнеса, организацию отдельных смежных производств комплектующих, сокращение численности персонала, его переобучение и трудоустройство на создаваемых в непосредственной близости от него производствах. Задача усложняется

Взгляд изнутри[9]

Президент АвтоВАЗа Игорь Комаров: «Renault разрабатывает 8–10 моделей в год, Nissan – 10–12. Отчисления на техническое развитие в последние 20 лет в этих концернах были минимум в 5 раз выше, чем на АвтоВАЗе, потому мы за последние 4 года разработали „полторы модели“. Путь к сердцу потребителя лежит через производство машины под прежним брендом, но на основе одной платформы и по единым и высоким стандартам качества, прослеживаемого по всей цепочке – от поставщиков до готовой продукции.

АвтоВАЗу предстоит коренным образом изменить систему производства. Необходимо из вертикально интегрированной системы, со всеми вспомогательными процессами, выделить именно производителя – современного, который сосредоточится на своих ключевых компетенциях, – и отдать на аутсорсинг все остальные операции цепочки. Это тот путь, который уже прошла компания Sollers на ЗАЗ (внедрила Toyota Production System), и та система, которая сложилась в Nissan (разработала Nissan Production Way)».

Острая фаза кризиса не приостановила начало строительства в России новых автозаводов (Hyundai, PSA Peugeot Citroen & Mitsubishi), своевременно начался выпуск на заводе General Motors в Ленинградской области. Вместе с тем непонятна ситуация со сроками реализации таких крупных проектов, как автозаводы Nissan и Suzuki,

Падение объемов рынка более чем на 50% и выпуска росавтопрома на 60% в первом полугодии 2009 года по сравнению с тем же периодом 2008 года говорит о неэффективности государственной поддержки отрасли, которая была признана приоритетным направлением антикризисных мер, или о серьезных системных проблемах в ее реформировании и в организации рынка. Либо о том и другом одновременно.

Совокупный объем государственной поддержки автопрома, по оценке генерального директора автомобильной компании Sollers Вадима Швецова, колеблется в диапазоне 45–60 млрд рублей – в зависимости от методов счета[10]. Государственные средства были выделены на:

– субсидирование 2/3 ставки рефинансирования по трехлетним потребительским кредитам на приобретение физическими лицами отечественных легковых автомобилей;

– субсидирование расходов железнодорожникам по транспортировке отечественных автомобилей на Дальний Восток;

– обновление парка автомобилей, используемых субъектами Федерации и муниципальными образованиями для перевозки пассажиров, медицинских целей, милиции, коммунальной, дорожной и специальной техники, при условии, что они участвуют в софинансировании;

– закупку автомобилей для федеральных органов исполнительной власти, их территориальных органов и подведомственных учреждений;

– возмещение части затрат на уплату процентов по кредитам, полученным в российских банках в 2009 году на лизинг российских автомобилей;

– субсидирование части процентных ставок российским организациям автомобилестроения по кредитам, полученным в российских банках на технологическое перевооружение.

Также заметно увеличились ввозные пошлины на автомобили, некоторым автомобилестроителям были предоставлены значительные кредиты. Господдержка была ориентирована исключительно на российские марки и заводы, их производящие, в первую очередь на АвтоВАЗ. Он получил недопустимо масштабные вливания в период очевидной ограниченности финансовых ресурсов.

Вызывает большие сомнения эффективность перевозки и продажи отечественных автомобилей на Дальний Восток, который традиционно ориентирован на импортные иномарки. И в острую фазу кризиса он был наводнен иномарками, лихорадочно ввозимыми в канун увеличения импортных пошлин. Льготирование ставки по автокредитам первоначально ограничивалось относительно недорогими марками (преимущественно отечественными). Оно было введено с запозданием и проводилась только через два государственных банка. Это подорвало его эффективность: к августу 2009 года по льготной схеме было приобретено только 2,5% автомобилей. Обновление автопарка было ориентировано исключительно на российские марки, низкое качество которых прекрасно известно. Кризис лишний раз это подтвердил. Несмотря на стимулирование спроса, возможность получить компенсацию по кредиту и падение доходов населения, спрос лишь незначительно сместился в сегмент отечественных марок.

По данным GfK Rus, 37% опрошенных в 2009 году планировали покупку автомобиля в течение двух лет, причем 37% из них – в течение года, 63% – в течение двух лет. Новую иномарку были намерены купить 23%, подержанную – 10%. В целом кризис на потребительском рынке ощущался слабее, чем в экономике в целом, примерно половина потребителей авторынка считала, что кризис их не затронул, во всяком случае, существенно[11].

Не получилось ожидаемого эффекта и от повышения пошлин на ввоз новых иномарок. Объемы сборки и импорта новых иномарок упали примерно пропорционально. А сборка иномарок в России для внутреннего рынка не увеличилась относительно их импорта. Сказались системные проблемы реформирования отрасли. В условиях мягких требований по объемам выпуска иностранные автоконцерны на падение спроса реагируют сокращением выпуска на российских предприятиях. Кризис подтвердил нестабильность роста автомобильной промышленности, ее недостаточную конкурентоспособность и значительную зависимость от внешних факторов.

Есть надежда, что с внутренней нестабильностью отрасли

Автокомпонентные производства

Организация в России сборочных производств иностранными автоконцернами, изначально имевшими амбициозные планы по поводу емкости российского рынка, предполагала перспективный рост их спроса на автокомпоненты российского производства. Он будет увеличиваться

Рост локализации сборочных производств будет означать начало нового этапа развития автомобильной отрасли – это модернизация производства комплектующих, более высокие темпы инвестиций и машиностроительного комплекса в целом

Российские поставщики автомобильных компонентов делятся в соответствии с мировой классификацией по типу поставляемой продукции:

– поставщики нулевого уровня – производство компонентов самими производителями автомобилей. Эта практика была традиционной в прежнем автопроме, и сейчас на заводах, производящих российские марки (АвтоВАЗ, ГАЗ, УАЗ, КамАЗ и др.), доля внутреннего производства комплектующих превышает 50% общей номенклатуры;

– поставщики первого уровня – производство готовых систем и модулей для финальной сборки (двигатели, КПП, сиденья, различные системы);

– поставщики второго уровня – поставка компонентов поставщикам первого уровня (поршневая группа для двигателя, рамы сиденья);

– поставщики третьего уровня – производство простых деталей и заготовок для поставщиков второго уровня (литье, болты, различные материалы).

Производитель автокомпонентов может объединять у себя на производстве 2–3 уровня. Сейчас в России насчитывается примерно 2 тыс. поставщиков автомобильных компонентов для автозаводов, из них 75% поставляют комплектующие изделия, а 25% – сырье и материалы.

В России производство автокомпонентов как самостоятельная отрасль не развито. Сохраняется отжившая свой век система кооперации с автозаводами. Более 50% компонентов для автозаводов, выпускающих российские марки, производится на территории этих заводов их дочерними предприятиями. С другой стороны, до 80% предприятий, производящих автокомпоненты, включены в вертикально интегрированные российские автомобильные концерны. В мировой практике, напротив, собственно автосборочные производства обычно отделены от производства компонентов.

В 2007 году объем первичного рынка автокомпонентов составлял 7–8 млрд долларов – внешние предприятия производили компоненты на 3,6–4,2 млрд долларов, остальное – сами автомобильные заводы. При этом 90% комплектующих были предназначены для традиционных российских автозаводов и только 10% – для сборочных предприятий.

Масштабы производства российских предприятий, выпускающих автокомпоненты, не соответствуют растущим потребностям российских и совместных автозаводов, а ограниченные финансовые возможности не позволяют провести необходимую модернизацию. Типичны устаревшие технологии и оборудование, низкое качество продукции. Редко у кого есть собственные

Так, за последние 20 лет многие поставщики АвтоВАЗа не инвестировали в обновление и ремонт оборудования. По оценке президента АвтоВАЗа Игоря Комарова, с переходом на выпуск новых моделей на платформе «Рено» требованиям концерна будут соответствовать лишь 5–10% существующих поставщиков. Хотя он рассчитывает, что с учетом их инвестиций в обновление производства в новую панель поставщиков войдут около трети их сегодняшнего состава[12].

Объемы выпуска иномарок в России пока недостаточны, чтобы заинтересовать иностранные компании инвестировать в эту сферу. Установленный низкий пороговый объем производства автомобилей (25 тыс. в год) сделал такие проекты в принципе малопривлекательными. Интерес появился бы со 100 тыс. автомобилей в год. Поэтому надежды связаны с расширением масштабов сборочных производств иностранных автоконцернов.

Сдерживают развитие автокомпонентных производств также административные и инфраструктурные ограничения: сложности таможенного администрирования и, как следствие, необходимость иметь значительные складские запасы, проблемы транспортировки в условиях постоянно растущих тарифов перевозчиков, отсутствие инфраструктуры на земельных участках, предоставляемых под строительство.

Сказывается и общая непрозрачность бизнеса (организации производства, маркетинга и продаж), отсутствие справедливой конкуренции, слабое стимулирование инвестиций, проблемы с обеспечением необходимого уровня качества и несоответствие систем контроля качества.

Однако потенциал российского рынка, наработанные партнерские связи с иностранными автоконцернами, знакомая номенклатура востребованных ими автокомпонентов, отсутствие конкуренции по многим параметрам делают Россию привлекательной для производителей автокомпонентов. В пользу организации бизнеса в нашей стране говорят налаженные связи или достигнутые договоренности с российскими производителями, гарантированный спрос на комплектующие.

От того, насколько удастся наладить в России современное производство автокомплектующих с участием их зарубежных производителей, зависит, когда мы перейдем на новый уровень инновационного развития, а также повышение эффективности и обеспечение устойчивого роста автомобильной отрасли.

Взгляд изнутри[13]

Управляющий партнер BCG Эвальд Крайд: «Главный отрицательный фактор, влияющий на уровень издержек, – пока еще малый объем производства по сравнению с Европой. К тому же в России контролю качества уделяется недостаточно внимания, что приводит к слишком высокому уровню брака. Похожая ситуация и в Китае. По данным BCG, локализация там производства увеличивает издержки по сравнению с импортом на 9%. Зато строительство заводов в Бразилии позволяет поставщикам компонентов экономить 11%».

Президент АвтоВАЗа Игорь Комаров: «Производителям автокомпонентов пока нет смысла строить заводы в России. Импортная продукция обходится дешевле местной сборки примерно на 20%. Чтобы привлечь в Россию производителей автокомпонентов, необходимо, чтобы их продукция была хотя бы на 5–10% дешевле импортной. Это происходит

За счет больших объемов, контроля качества и снижения транспортных издержек при размещении производств рядом с автозаводами альянс АвтоВАЗа и

Руководитель автомобильной практики Ernst & Young Иван Бончев: «Отрицательную роль в привлечении иностранных поставщиков играет и режим промышленной сборки, ведь автопроизводители импортируют детали по ставкам не более 5%. Так что некоторым поставщикам нет смысла переносить производство в Россию».

Исполнительный директор Национальной ассоциации поставщиков автомобильных комплектующих Михаил Блохин: «Нет никакого смысла размещать производство всех компонентов в России. Это интернациональный бизнес. Один завод очень часто обеспечивает своей продукцией и другие страны».

Автомобильные кластеры

Компактное размещение российских автозаводов, в том числе сборочных производств иностранных автоконцернов, делает реалистичной и инвестиционно привлекательной задачу создания автомобильных кластеров. Они будут способствовать выводу отрасли на траекторию устойчивого роста, базирующегося на инновациях и высокой эффективности.

Предполагается, что кластер образуют лидирующие автозаводы, выпускающие российские марки, и сборочные производства иностранных автоконцернов; производители автокомпонентов, которые уже работают в регионе или будут организованы; профильные образовательные учреждения, готовящие квалифицированные кадры, и НИИ; филиалы крупнейших российских и иностранных банков. Мировой опыт показывает, что такие территориально соседствующие взаимосвязанные компании и сотрудничающие с ними организации ускоряют рост и повышают эффективность развития как бизнеса, так и территории.

Модель эта реалистична и перспективна. Ведь в процессе локализации большинство российских автозаводов будет переходить на традиционную для иностранных сборочных производств систему поставок, которая предполагает высокую интеграцию сборочных производств и производителей сложных компонентов. Они, в свою очередь, контролируют качество изделий поставщиков, выпускающих более простые компоненты. Компании, уже имеющие опыт сотрудничества с мировыми производителями автомобильной техники и выпускающие продукцию, соответствующую их стандартам качества, смогут реализовать наработанные конкурентные преимущества при организации ими в России производств автокомпонентов.

Кластеры будут сосредоточены в регионах, где локализованы сборочные производства крупнейших иностранных автоконцернов. Территории, потенциально способные стать автомобильными кластерами, вызывают интерес иностранных инвесторов. Сейчас такой потенциал имеют:

–

– Московская и Калужская области. В Москве собирают автомобили Renault, вблизи Калуги – Volkswagen, PSA Peugeot Citroen, Volvo;

– Самарская область, Елабуга, Татарстан: сборочные производства General Motors, KIA, Ssang Young, Fiat, Chrysler, Isuzu и выпуск российских марок на АвтоВАЗе, ГАЗе и КамАЗе.

Концентрация на ограниченных территориях сборочных автопроизводств, производств автокомпонентов, образовательных и финансовых институтов вписывается в общую логику развития этих регионов. Она позволяет максимально использовать наработанный в прежние годы потенциал для превращения российской автомобильной промышленности в локомотив роста экономики регионов и России в целом.

Взгляд изнутри[14]

Генеральный директор автомобильной компании «Соллерс» Вадим Швецов: «Главный вызов, который стоит перед российским автопромом, – это модернизация компонентной базы. Организацию этой части производственного процесса компании прописывают в своих стратегиях с опорой на развитие технопарков вокруг сложившихся альянсов. Нужны и новые особые экономические зоны. Государство должно взять на себя выбор территорий ОЭЗ для автопрома, не перекладывая это на регионы в рамках сложившейся практики проведения конкурсных отборов.

Создание ОЭЗ и технопарков будет стимулировать модернизацию

Президент АвтоВАЗа Игорь Комаров: «Но даже если российские компании получат технологии фактически бесплатно, им придется доказать, что они могут сделать автомобиль не дороже, чем в Турции, Мексике или Румынии».

Кадры

За кризисный 2009 год иностранные автоконцерны смогли избежать массовых сокращений своих сотрудников. Но они коснулись российских заводов, расположенных в регионах. Теперь зарубежные автокомпании, развернувшие локальное производство на территории России, вновь нуждаются в работниках.

Автозавод Nissan в

Самыми дефицитными профессиями в автомобильном секторе стали сварщики, специалисты по обслуживанию оборудования и по покраске. Востребованы и технические работники в области качества, инженеры по промышленной безопасности, специалисты по планированию и подготовке производства[15].

Но иностранные производители не торопятся набирать бывших работников российских автопредприятий. Новым заводам выгоднее набирать людей даже не из автомобильной отрасли и обучать их работе на конвейере, чем переучивать старую гвардию. Люди, имеющие большой опыт работы в российском автопроме, привыкли к советским стандартам, которые отстают от мировых. Стандарты на современных предприятиях гораздо строже, а их несоблюдение отражается на качестве продукции.

В отрасли фактически нет менеджеров среднего звена. Но и подготовить их в рамках государственных программ или хотя бы с господдержкой невозможно. Часть специальностей, необходимых в современной автомобильной промышленности, в российском классификаторе профессий вообще отсутствует. Значит, и соответствующих образовательных программ нет. Автопром вынужден сегодня искать нужных специалистов за рубежом, и этот процесс также идет непросто.

Президент РСПП Александр Шохин предложил заинтересованным компаниям принять участие в разработке стандартов профессионального образования, проводимой в рамках РСПП. Генеральный директор автомобильной компании «Соллерс» Вадим Швецов и президент АвтоВАЗа Игорь Комаров согласились рассмотреть возможность создания единого центра подготовки кадров[16].

Уровень автомобилизации россиян

Число автовладельцев в России постоянно растет (рис. 4). Согласно данным исследовательского холдинга «Ромир», доля россиян, имеющих в личной собственности автомобиль, увеличилось с 25% в 2005 году до 37% к лету 2010 года, имеющих два автомобиля – с 1 до 4%. Больше всего (49%) автовладельцев находятся в возрастных категориях от 25 до 34 лет и от 35 до 44 лет. Среди молодых людей в возрасте от 18 до 24 лет личным автотранспортом обзавелись 38%, а от 45 до 59 лет – 40%[17].

Источники: Роскомстат.

Рисунок 4. Уровень автомобилизации в России

Итоги

За короткое время российская автомобильная промышленность радикально изменилась. Если вплоть до 2005 года она была ориентирована почти исключительно на выпуск отечественных марок, то в 2008 году доля иномарок превысила 40%. Рубежным для отрасли оказался 2005 год. Тогда стало очевидно, что государственная поддержка российских марок имеет лишь один результат – повышение цен без заметного улучшения качества автомобилей. Новые возможности для организации в России сборочных производств иностранных автоконцернов, появившиеся весной 2005 года с принятием законодательных новаций, и стремительный рост российского рынка привели сначала к перепрофилированию действовавших производственных мощностей на сборку иномарок, а затем к расширению мощностей и строительству новых автозаводов.

Кризис 2008–2009 годов еще раз доказал неспособность АвтоВАЗа, который собирает более половины российских автомобилей, повысить свою эффективность. Обвал спроса, вызванный как объективными причинами, связанными с

Кроме того, проявились внутренняя противоречивость и неоптимальность выбранного пути реформирования отрасли. Высокая ее открытость для импорта и заниженные минимальные обязательные объемы ежегодного выпуска автомобилей иностранными концернами не позволили сократить импорт иномарок и наращивать производство качественных автомобилей внутри страны. Действительно стабильный рост автомобильной промышленности может быть достигнут на следующем этапе ее реформирования, с разворачиванием в России полноценного, современного производства автокомпонентов. Этот этап, характеризующийся более высоким уровнем эффективности и инновациями, будет знаковым для российской экономики в целом. Он придаст новый импульс росту смежникам автомобильной промышленности. А она сама станет локомотивом роста экономики, являясь видимой частью разветвленной системы выпуска автокомпонентов и аккумулируя в себе результаты производства российских обрабатывающих отраслей.

***

Редакция сочла необходимым наряду с публикацией очерка

Характеристика автомобильных предприятий

В России в начале 2010 года действовали 4 основных типа производителей автомобилей:

– традиционные российские производители (АвтоВАЗ, ГАЗ, КамАЗ, ЗИЛ и др.). Для них характерны изношенная

– российские сборочные предприятия (

– иностранные автопроизводители (Ford, General Motors, Renault

– прямые импортеры. Присутствуют на рынке во всех категориях транспортных средств, объем их импорта напрямую зависит от государственных мер тарифного и нетарифного регулирования.

На российском рынке легковых автомобилей представлены многочисленные модели. Это говорит о его относительной развитости, но создает проблемы конкурентоспособности по масштабам производства. Производственные мощности АвтоВАЗа, который остается основным традиционным производителем легковых автомобилей, достигают 1 млн авто в год. Подавляющее большинство других автопроизводителей выпускают в среднем значительно менее 100 тыс.

Средний объем производства на модель/платформу в России значительно ниже уровня лучших мировых компаний. В США, Испании, Южной Корее и странах Восточной Европы он составляет около 119 тыс. авто в год, в Китае и Бразилии – около 61 тыс., в России – лишь 27 тыс.

В сегменте производителей автомобильных компонентов в России присутствуют три основных типа производителей:

– российские производители в составе автомобильных компаний и самостоятельные предприятия («СОК», «Ителма» и др.). Нацелены преимущественно на производство компонентов для существующих и устаревших российских моделей; располагают в основном морально и физически изношенной технологической базой; характеризуются нехваткой новых разработок и технологий, профессионального менеджмента; не имеют достаточных инвестиционных ресурсов и инжиниринговых навыков для освоения новых видов продукции и расширения клиентской базы; имеют низкий уровень качества, не позволяющий поставлять продукцию международным автоконцернам и производителям автокомпонентов;

– совместные предприятия российских и иностранных производителей (ZF, Faurecia, Delphi и др.). Располагают относительно современными технологиями и оборудованием, полученными от международных партнеров; фокусируются на производстве технологически простых компонентов с низким уровнем добавленной стоимости (бамперы, жгуты, светотехника

– иностранные производители компонентов (Lear, Bosch, Federal Mogul и др.). Имеют низкий уровень локализации субкомпонентов и сырья, узкую специализацию и неразвитую клиентскую базу, что приводит к малым масштабам производства; ориентированы на поставки на внутренний российский рынок; фокусируются на технологически простых компонентах с низким уровнем добавленной стоимости (сиденья, свечи, выхлопные системы

Имеющиеся производственные мощности, с одной стороны, не могут обеспечить перспективные потребности внутреннего рынка, а с другой – остаются незагруженными. Во многом это объясняется сложившейся на рынке ситуацией

Россия отстает от стран с развитой автомобильной отраслью по уровню производительности труда, инвестиций и по структуре торгового оборота.

Инвестиции в основной капитал в России в 2008 году составили 1,6 млрд евро, а в Индии, в следующей по объему инвестиций стране, – 2,4 млрд. При этом объем производства в Индии выше, чем в России.

Технический уровень создаваемой в последние годы российской автомобильной техники в основном соответствует международным требованиям, правда, с существенной задержкой (до 4–7 лет) по времени их применения, в частности, по выбросам вредных веществ (уровень норм Евро), по обеспечению защиты пешеходов при

Затраты на НИОКР российских производителей автомобилей не превышают 1% годовой выручки, в ведущих зарубежных компаниях – не менее 4–5%. Это приводит к тому, что цикл развития новых моделей в России значительно длиннее, в результате модельный ряд обновляется заметно медленнее. С учетом того что 4% годовой выручки являются средним показателем затрат на НИОКР у глобальных производителей, предполагается, что Россия должна направлять не менее 44–53 млрд рублей в год.

Системные проблемы автомобилестроения

При перечислении системных проблем отрасли не обойтись без определения «низкий». Низкий объем инвестиций, финансирования НИОКР и объем самого производства. Низкий уровень конкуренции на рынке комплектующих

Сюда следует добавить: ограниченное число предлагаемых моделей и предоставляемых потребителям опций, малые производственные мощности, технологическое отставание, практически отсутствие современной автокомпонентной промышленности, непоследовательную тарифную и таможенную политику, несовершенство нормативного правового регулирования, отсутствие политики стимулирования НИОКР.

Потеря значительной доли рынка связана не только с низким техническим уровнем отечественных автомобилей, но и с низким уровнем инвестирования в разработку новых платформ и моделей, ограниченным числом предлагаемых моделей и предоставляемых потребителям опций. Российские производители выпускают 3–5 фиксированных комплектаций для каждой модели, а зарубежные предлагают 5–10 комплектаций с возможностью дополнительных опций и индивидуальной «постройкой» автомобиля под каждого покупателя.

Российские компании инвестировали в развитие отрасли в долевом отношении от объема реализации в 4–5 раз меньше своих иностранных конкурентов. Это является следствием недостаточной эффективности привлечения кредитов по срокам и по средним годовым ставкам. Сегодня практически невозможно привлечь кредитные средства ни по срокам, сопоставимым со сроком окупаемости автомобильных производств (6–7 лет), ни по средним ставкам (8–10% годовых). А ведущие зарубежные автопроизводители привлекают долгосрочные средства по ставкам 5–6% и менее.

Хотя ведущие иностранные автопроизводители формально выполняют требования по уровню локализации, малый размер их производственных мощностей препятствует созданию экономически оправданных современных производств автокомпонентов. Соглашения, подписанные с иностранными производителями по организации промышленной сборки компонентов пока не получили должного развития. Автокомпонентная отрасль слишком раздроблена и состоит преимущественно из заводов, выведенных из комплексных производств. У них, как правило, устаревшее технологическое оборудование и нет прав на интеллектуальную собственность.

Не более 5% российских предприятий, производящих автокомпоненты, соответствует международному стандарту ISO/

В современном понимании российская компонентная отрасль отсутствует. Во многом ее нужно создавать практически заново: самостоятельно, реструктуризируя автозаводы и базируясь на наличии сырьевых ресурсов, или с привлечением иностранных поставщиков. Однако лишь 12% мировых лидеров компонентной отрасли сочли необходимым открыть свой бизнес в России. При этом весьма вероятно, что в условиях открытости рынка большинство иностранных предприятий, производящих небольшие объемы продукции, закроется, переключившись на прямой импорт.

Российская автомобильная промышленность отстает по производительности труда от лидеров рынка не менее чем в 2–3 раза. По экспертным оценкам, количество занятых непосредственно в автомобильной промышленности без учета вспомогательных производств и сферы обслуживания в 2020 году должно быть не более 400 тыс. человек при прогнозируемых объемах производства. А сейчас только на АвтоВАЗе занято 110 тыс. Приведение численности в соответствие с основными параметрами конкурентоспособности неизбежно как с точки зрения качества (через автоматизацию наиболее ответственных операций), так и с учетом продолжающегося роста стоимости рабочей силы.

Развитие полноценной автомобильной промышленности невозможно без наличия собственной базы НИОКР и интеллектуальной собственности по ключевым элементам, компонентам, техническим и технологическим решениям. В настоящее время за редким исключением (АвтоВАЗ, КамАЗ, ГАЗ) российские предприятия не обладают развитыми научными и инжиниринговыми центрами. Существующие на предприятиях конструкторские и технологические бюро в основном ориентированы на решение текущих проблем производства.

Реализация отдельных

Вывод Министерства промышленности и торговли: текущее состояние автомобильной промышленности в России, особенно в сегменте производства легковых автомобилей, несмотря на значимость и степень влияния на экономику страны в целом, можно охарактеризовать как критическое. При сохранении текущих тенденций, если на государственном уровне не будут приняты решительные комплексные меры по стимулированию инновационного развития отрасли, отечественное автомобилестроение может полностью деградировать через 3–5 лет!

Альтернативные сценарии развития автомобилестроения

В Стратегии развития автомобильной промышленности РФ на период до 2020 года представлены четыре возможных сценария ее развития, основанных на прогнозах развития автомобильного рынка до 2020 года по показателям: доля импорта и доля экспорта автомобилей на внутреннем рынке.

Высокая доля импорта и высокая доля экспорта характерны для рынков, которые, с одной стороны, не имеют значительных барьеров для импорта, с другой – являются важными глобальными центрами производства автомобилей. Примеры: Чехия, Венгрия, Польша и Испания.

Высокая доля импорта и низкая доля экспорта характерны для рынков, где национальные производители неконкурентны на мировом уровне и локализация полноценного производства невыгодна международным производителям. Пример: в текущем положении находятся рынки легковых и грузовых автомобилей России.

Низкая доля импорта и высокая доля экспорта характерны для рынков, где существует высокий уровень защиты внутреннего рынка, но где национальные производители автомобилей высококонкурентны на мировом рынке. Примеры: Южная Корея и Япония.

Низкая доля импорта и низкая доля экспорта характерны для рынков, где национальные или локализованные международные производители слабоконкурентны на мировом уровне и где правительство активно реализует политику локализации производства для потребления на внутреннем рынке. Примеры: Бразилия и Китай, а также рынки легких коммерческих автомобилей и автобусов в России.

Исходя из таких вариантов развития автомобильных рынков представлены четыре сценария развития автомобильной отрасли России.

Сценарий «Инерционный» («Текущий вектор») предполагает продолжение текущих тенденций на рынке без существенных изменений. Государство стимулирует проведение отдельных НИОКР, поддерживает текущий уровень тарифов на ввоз готовых автомобилей, следит за степенью локализации производства, субсидирует или иным способом поддерживает производителей автокомпонентов. Сценарий приведет к дальнейшему повышению доли импорта и снижению доли экспорта отечественной продукции с последующей деградацией национальной автомобильной промышленности.

Сценарий «Умеренно инновационный» («Партнерство») предполагает реструктуризацию автомобильной отрасли, чтобы она могла удовлетворять спрос на местном рынке. Ключевой элемент реструктуризации – активное привлечение иностранных партнеров, организация многочисленных совместных предприятий. Акцент деятельности государства направлен на поощрение сотрудничества российских и зарубежных компаний и развитие

Сценарий

Сценарий

Для сегмента легковых автомобилей и поставщиков автокомпонентов приоритетным Министерство промышленности и транспорта назвало сценарий «Партнерство».

Он предполагает обеспечение около 80% потребительского спроса за счет внутреннего производства и незначительный экспорт (не более 8% объема производства) преимущественно на рынки СНГ. А внутреннее производство будет разделено примерно в равных долях между российскими (52%, или 1,65 млн авто) и иностранными локализованными производителями (48%, или 1,5 млн). На рынке будут два крупных российских производителя (в партнерстве с иностранными) и 4–5 крупных локализованных иностранных производителей. При этом не планируется дополнительно повышать таможенные пошлины.

Для поставщиков автокомпонентов сценарий «Партнерство» предпочтителен, поскольку поставщики фактически должны создаваться «с нуля» с ориентацией на то, что требования совместных предприятий и локализованных иностранных автопроизводителей будут повышаться. Предстоит перейти с вертикальной на горизонтальную специализацию поставщиков автокомпонентов.

Существующая вертикальная специализация подразумевает построение поставщиков компонентов под конкретного производителя автомобилей. При этом наблюдаются небольшие объемы и мощности производств, низкое качество продукции, практически отсутствует конкуренция, нет стимула инвестировать в новые продукты, а в долгосрочной перспективе – обеспечивать производство компонентов для новых отечественных и иностранных производителей. Горизонтальная специализация предполагает укрупнение и специализацию поставщиков по категориям автокомпонентов с обеспечением поставок для нескольких автопроизводителей. У каждой категории должно быть 2–3 производителя, конкурирующих между собой. Это позволит обеспечить больший объем производства, повысить качество продукции и степень локализации для иностранных производителей.

Для реализации выбранного сценария необходим общий объем инвестиций в производственные мощности и НИОКР для указанного сегмента в размере 148,5 млрд рублей. Ведь развитие национальной автомобильной промышленности невозможно без собственной базы НИОКР и интеллектуальной собственности по ключевым элементам, автокомпонентам и индустриальным решениям.

Источник: © 2010 www.ru-90.ru

[1] Постановление Правительства РФ «О внесении изменений в Таможенный тариф Российской Федерации в отношении автокомпонентов, ввозимых для промышленной сборки» от 29 марта 2005 года № 166; Приказ Министерства экономического развития и торговли № 73, Министерства промышленности и энергетики № 81, Министерства финансов № 58н от 15 апреля 2005 года «Об утверждении порядка, определяющего понятие „промышленная сборка“ и устанавливающего применение данного понятия при ввозе на территорию Российской Федерации автокомпонентов для производства моторных транспортных средств товарных позиций 8701 – 8705 ТН ВЭД, их узлов и агрегатов»; Постановление Правительства РФ «О неприменении ставок ввозных таможенных пошлин в отношении отдельных видов технологического оборудования» от 7 апреля 2005 года № 196.

[2] Под промышленной сборкой моторных транспортных средств понимается система серийного производства на основе технологических процессов, обеспечивающая проектные производственные мощности предприятия не менее 25 тыс. единиц в год при двухсменном режиме работы, включая: сварку, окраску и сборку кузова; монтаж оборудования салона; монтаж силового агрегата, рулевого механизма, передней и задней подвески, выпускной системы; монтаж электрооборудования, элементов подвески; монтаж элементов экстерьера; обязательное проведение контрольных испытаний готовых моторных транспортных средств.

[3] Закон «Об особых экономических зонах в Российской Федерации» от 22 июля 2005 года №

[4] Приказ подготовлен Министерством промышленности и торговли, Министерством экономики и Министерством финансов, опубликован 29 января 2010 года и вступил в силу 9 февраля.

[5] Под российским автомобильным рынком понимаются реализуемые в России новые легковые автомобили, произведенные в стране и за ее пределами, а также ввезенные в нее подержанные иномарки. При определении объема рынка учитываются только первые продажи этих машин, перепродажи их владельцами игнорируются.

[6] Статистика по импорту подержанных легковых автомобилей менее достоверна, чем по новым, поскольку в официальной информации Федеральной таможенной службы не учитывается так называемый неорганизованный импорт подержанных иномарок физическими лицами. До середины 2003 года растаможивание импортных автомобилей было чрезвычайно выгодным бизнесом благодаря разнице между ставками таможенных пошлин, уплачиваемыми физическими и юридическими лицами при ввозе иномарок. Такой импорт иномарок учитывался только в стоимостном (а не в количественном) выражении. С 2004 года неорганизованный импорт иномарок резко сократился, и указанные оценки и официальные данные ФТС заметно сблизились. Объем импорта подержанных иномарок с 2005 года оценивался исходя из официальных данных ФТС.

[7] Стратегия развития автомобильной промышленности Российской Федерации на период до 2020 года. Утверждена 30 апреля 2010 года.

[8] Стратегия развития автомобильной промышленности Российской Федерации на период до 2020 года.

[9] Тяжелые последствия и новые надежды. – http://www.opec.ru/1242410.html

[10] Тяжелые последствия и новые надежды. – http://www.opec.ru/1242410.html

[11] Автомобильный рынок: от стагнации к росту. – http://www.opec.ru/1247077.html

[12] http://ladaonline.ru/news/43912/

[13] http://www.autostat.ru/view.asp?n=683&t=2

[14] Тяжелые последствия и новые надежды. http://www.opec.ru/1242410.html

[15] http://www.invur.ru/index.php?page=news&id=81130

[16] Тяжелые последствия и новые надежды. – http://www.opec.ru/1242410.html

[17] AutoNet. 27 июня 2010 года. – http://www.invur.ru/index.php?page=news&id=81216

[18] Подробнее см.: Стратегия развития автомобильной промышленности Российской Федерации на период до 2020 года, утвержденная Министерством промышленности и торговли 30 апреля 2010 года. – http://www.minprom.gov.ru/activity/auto/news/194/Strategiya_Avto_dlya_sajta.doc

»