Серова Е.В. Аграрная реформа в России переходного периода

Серова Евгения Викторовна,

доктор экономических наук, представитель FAO (Продовольственная и сельскохозяйственная организация ООН)

Аграрный сектор накануне реформы

В централизованно планируемой экономике Советского Союза было создано явление, до того не известное мировой экономической практике, – государственное сельское хозяйство. В различные исторические периоды в той или иной стране мощный государственный сектор мог существовать в любой отрасли, но в сельском хозяйстве такого не встречалось.

Что же такое – государственное сельское хозяйство? Это не столько высокий уровень государственного регулирования аграрного сектора, сколько непосредственное государственное управление производством. Данная система могла сопровождаться юридической национализацией сельскохозяйственных земель, как в СССР и Монголии, или земля могла

Сельскохозяйственные предприятия получали землю в бесплатное и бессрочное пользование, иначе говоря, земля передавалась им для сельскохозяйственного использования без финансовых обязательств (налога, арендной платы и других форм оплаты) на неопределенный срок. Будучи собственником земли, государство имело право перераспределять ее между предприятиями, изымать для несельскохозяйственного использования и распоряжаться иным способом.

Предприятия из предоставленных им в пользование угодий выделяли участки для ведения сельскими жителями личного подсобного хозяйства (ЛПХ) – в среднем примерно по 20 соток. При этом часть земельного надела обычно располагалась в деревне, вблизи от дома и была стабильной. Также для посадки картофеля и овощей хозяйства предоставляли на своих полях землю на сезон, которая не закреплялась за семьями и зачастую обрабатывалась коллективно. Кроме того, существовали коллективные выгоны и сенокосы для домашнего скота. Такое подсобное хозяйство в советской деревне было весомым источником дохода семьи. Поэтому право администрации предприятий распределять землю для личных подсобных хозяйств было сильным рычагом давления на работников. ЛПХ давали до четверти валовой продукции сельского хозяйства.

Государство не только было монопольным собственником земли, но и централизованно распределяло инвестиционные ресурсы, в значительной мере оборотные средства, устанавливало производственные задания, что фиксировало отраслевую и региональную структуру сектора. В нем, как и в других отраслях, существовало «фондовое снабжение». Одновременно с плановым заданием на производство каждое предприятие получало плановую цифру разрешенной для него покупки средств производства – тракторов, сельхозтехники, удобрений, химикатов, строительных материалов

Государство занималось и распределением сельхозпродукции. Основную ее часть закупали государственные ведомства по установленным ценам (система государственных закупок). Так, для управления закупками и продвижением зерна и масличных культур было создано Министерство хлебопродуктов, имевшее разветвленную сеть региональных организаций и предприятий. Продукцию животноводства в основном закупали сами государственные перерабатывающие предприятия (мясокомбинаты и молокозаводы). Картофель и овощи поступали на государственные овощные базы и перерабатывающие заводы (консервные, крахмальные, спиртовые

Сельхозпродукция в основном поступала в государственные заготовительные организации. В среднем за 1985–1990 годы на государственные закупки сахарной свеклы в валовом производстве всех категорий хозяйств приходилось 86,7%, на закупки подсолнечника – 77,4, молока – 72,0, яиц – 70,8, овощей – 66,1, мяса (в убойном весе) – 56,9, зерна – 32,9, картофеля – 22,3%[1]. Население продавало излишки со своих подсобных хозяйств на городских рынках и поставляло городским родственникам. Поэтому реализации картофеля государству сельхозпредприятиями значительно превышала указанные 22,3%. А поскольку зерно реализовалось только государству, 32,9% означают, что 67,1% валового сбора оставалось в хозяйствах на семена и корм.

В последние годы существования централизованно планируемой экономики хозяйства стали получать все больше прав для реализации своей продукции по договорным ценам – устанавливаемым по взаимной договоренности между продавцами и покупателями. Однако это право не было реализовано, так как иных покупателей, кроме государственных, в стране не было, а емкость городского рынка не соответствовала объемам продаж крупных хозяйств.

Система государственного планирования производства и распределения сельхозпродукции требовала обеспечения равной выгодности производства в различных

Адекватной такой системе аграрного производства формой сельскохозяйственного предприятия стали колхозы и совхозы, то есть крупные предприятия с назначаемым руководителем, подотчетные государственным органам управления и со значительным штатом работников. Юридически колхозы считались коллективными хозяйствами. Их неземельные фонды принадлежали членам коллектива, фонд оплаты труда формировался как часть чистого дохода предприятия, высшим руководящим органом колхоза считалось общее собрание членов, руководитель выбирался. Совхозы представляли собой классические государственные предприятия в сельском хозяйстве.

За десятилетия советской власти колхозы и совхозы многократно сливались, делились и трансформировались одно в другое. В

Таблица 1. Характеристика колхозов и совхозов в РСФСР в 1987 году

| Колхозы | Совхозы | |

|---|---|---|

| Число предприятий | 12124 | 12810 |

| Средняя площадь сельхозугодий на 1 хозяйство, га | 7,1 | 9,6 |

| Средняя численность занятых на 1 хозяйство, человек | 354 | 461 |

| Среднее поголовье крупного рогатого скота на 1 хозяйство, голов | 1930 | 2018 |

| Среднемесячная зарплата на 1 работника, рублей | 170 | 201 |

Источник: Рассчитано по: Сельское хозяйство СССР. М.: Финансы и статистика, 1988. С. 444–461.

Колхозы и совхозы содержали почти всю социальную и инженерную инфраструктуру сельских населенных пунктов, на их балансах находились сети водо-, тепло-, газоснабжения, котельные, детские сады, предприятия бытового обслуживания и зачастую школы. Маломощные сельские советы, органы местной власти материально зависели от хозяйства, на территории которого располагались.

Сельхозпредприятия на паевых началах создавали межхозяйственные предприятия, которые специализировались на откорме скота, строительстве

Личные подсобные хозяйства, занимая незначительную долю сельхозугодий, были достаточно эффективными, давали до 25% валовой продукции сельского хозяйства. Но, являясь частью

Описанная аграрная система в основных чертах начала формироваться в СССР в конце

Россия производила почти половину валовой продукции сельского хозяйства СССР, но в расчете на душу – почти в 2 раза меньше, чем Прибалтийские республики, Молдавия и Белоруссия, в 1,5 раза меньше, чем Украина и Казахстан. Продукция животноводства составляла около 60% российского аграрного производства, в том числе молоко – треть, говядина – четверть. В общем объеме растениеводческой продукции России на зерно приходилось около 40%, из которых на пшеницу – также 40%.

РСФСР была крупнейшим в СССР производителем картофеля: ее доля достигала 50% всего производства этой культуры, из них около 60% выращивалось в ЛПХ. Тем не менее потребность в картофеле не была удовлетворена, его приходилось ввозить. Импортировалась и почти половина потребляемого россиянами сахара – с Украины и

Сельскохозяйственное производство в России было распределено неравномерно: в конце

Необходимость реформы и ее основные задачи

Шесть десятилетий развития государственной системы сельского хозяйства продемонстрировали, с одной стороны, достаточную устойчивость ее внутренней структуры и неадекватность поставленным задачам, с другой – выявили две основные проблемы, решить которые без изменения принципиальных основ системы было невозможно.

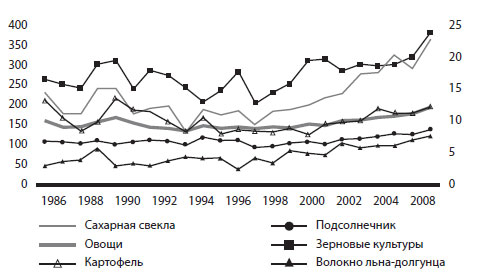

Первая – недостаток внешних экономических стимулов деятельности предприятий. Если предприятию централизованно задаются объемы и структура производства, цены и каналы реализации, пределы фондов потребления, а также при фондированном снабжении прибыль не может быть стимулом или критерием эффективности. Поэтому основным рычагом воздействия на сельхозпредприятия стали партийная и хозяйственная дисциплина руководителей, раздача наград и выговоров за уровень выполнения плановых заданий. Сформированный тип предприятий и всей аграрной системы был не чувствителен к рыночным регуляторам: рост закупочных цен не вызывал соответствующей реакции у производителей (табл. 2).

Таблица 2.Влияние изменения закупочных цен на сельхозпродукцию на поведение

сельхозпроизводителей в советской экономике (реформа закупочных цен 1991 года), %

| Индекс закупочных цен, 1991 к 1988 | Индекс изменения посевных площадей, 1991 к среднегодовому за 1986–1990 | Индекс изменения поголовья скота, 1991 к 1988 | Индекс изменения объемов производства, 1991 к среднегодовому за 1986–1990 | |

|---|---|---|---|---|

| Зерно | 150 | 94 | – | 85 |

| Подсолнечник | 104 | 105 | – | 93 |

| Лен | 182 | 68 | – | 81 |

| Сахарная свекла | 113 | 95 | – | 73 |

| Молоко | 118 | – | 97* | 93 |

| Крупнорогатый скот | 146 | – | 94 | |

| Свиньи | 160 | – | 91 | 94 (мясо) |

| Овцы и козы | 138 | – | 93 | |

| Птицы | 168 | – | 98 | |

| Шерсть | 151 | – | – | 91 |

| Яйца | 100 | – | – | 98 |

| Коэффициент корреляции соответствующего показателя и изменения закупочных цен | – | -0,91379 | -0,3732 | -0,12259 |

* Поголовье коров.

Источник: Серова Е. Аграрная экономика (учебник). М., 1999.

Вторая проблема – отсутствие мотивации труда внутри хозяйств. Совхозы и колхозы были «антрепренерскими» предприятиями, где антрепренер – государство. В аграрном производстве основные технологические процессы плохо поддаются стандартизации, поскольку сильно зависят от природного фактора. Пооперационная специализация в большинстве случаев невозможна, так как в принципе не существует критериев качества выполнения отдельной операции. Опытный земледелец знает, что в один год или на одном поле нужно пахать и сеять одним способом, в другой год или на другом поле – иным. Это не означает, что в аграрном производстве любой наемный труд неэффективен, но он может быть эффективен только под действенным контролем собственника.

Каждый конкретный работник государственного сельхозпредприятия выполнял одну или несколько технологически связанных операций и не видел общего конечного результата. Поскольку критериев качественного выполнения отдельных операций не было, не работали и такие стимулы, как оплата труда или доход всего предприятия, то есть уровень мотивации работника оставался чрезвычайно низким.

Обе проблемы были осознаны уже в

Для повышения трудовой мотивации стали внедрять безнарядную систему, семейный и арендный подряд, арендное фермерство. Внутри предприятия выделялись небольшие коллективы, работники видели свой вклад в конечный результат подразделения, от которого зависела оплата их труда. Эти нововведения в экспериментальных условиях показывали неплохие результаты, которые при массовом распространении нивелировались централизованной плановой системой.

Для

Многоэтапный процесс «совершенствования хозяйственного механизма АПК» в конечном итоге свелся к попыткам внедрить квазирыночные отношения в принципиально нерыночную систему, которая тут же трансформировала новации под себя. Советское сельское хозяйство, несмотря на непрекращавшееся реформирование, постепенно сползало в стагнацию (рис. 1) и существенно отставало от мирового. Это отставание было особенно заметно на фоне «зеленой революции» в странах «третьего мира», приведшей к резкому скачку продуктивности аграрного производства.

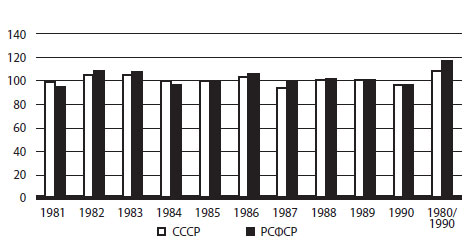

Источники: Народное хозяйство СССР в 1985 году. С. 188; Народное хозяйство СССР в 1990 году. С. 458–459.

Рисунок 1. Темпы роста сельскохозяйственного производства в СССР и РСФСР, годовые индексы продукции сельского хозяйства по всем категориям хозяйств в 1981–1990 годах, %

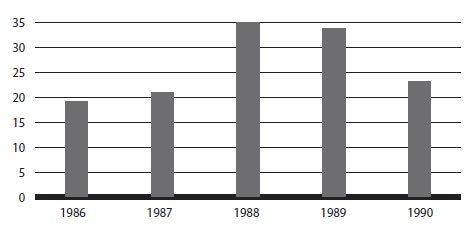

Для стимулирования производителей государство практиковало дифференцированные надбавки к ценам, двойные тарифы на сельхозтехнику, прямые бюджетные трансферты (инвестиции), понижало кредитные ставки и периодически списывало долги. Нарастал общий объем субсидий в доходах производителей (рис. 2). К концу

Источники: Серова Е. Аграрная экономика (учебник). М., 1999.

Рисунок 2. Доля государственных субсидий в общем объеме реализации продукции сельхозпредприятиями в РСФСР в 1986–1990 годах, %

Можно согласиться с доводом, что милитаризация советской экономики не позволяла вкладывать в аграрный сектор необходимые средства для подъема его эффективности. Но даже те средства, которые направлялись туда, не приносили адекватной отдачи. Так, использование электроэнергии в сельском хозяйстве за 1980–1990 годы выросло на 61%, минеральных удобрений – на 22, капиталовложения – примерно на 40, а производительность труда – только на 28, валовая продукция – на 12%.

СССР и РСФСР к 1990 году резко отстали от ведущих западных стран по продуктивности сельского хозяйства (табл. 3). Государственное сельское хозяйство достигло предела саморазвития, стало тормозом технического прогресса в отрасли. Возникла необходимость ее коренного реформирования.

Таблица 3. Продуктивность сельского хозяйства по странам в 1970 и 1989 годах

| Мир в среднем | Западная Европа | США | Канада | СССР | РСФСР | |

|---|---|---|---|---|---|---|

| Урожайность зерновых, ц/га | ||||||

| 1970 | 17,8 | 27,9 | 31,6 | 21,1 | 15,7* | 13,7* |

| 1989 | 26,5 | 45,8 | 44,8 | 21,2 | 18,9 | 16,1 |

| 1989 к 1970, % | 1,24 | 1,47 | 1,41 | 1,05 | 1,23 | 1,18 |

| Надои молока на 1 корову, кг/год | ||||||

| 1970 | 1932 | 3269 | 4423 | 3256 | 2110 | 2328** |

| 1989 | 2127 | 4059 | 6533 | 5806 | 2555 | 2773** |

| 1989 к 1970, % | 1,0 | 1,24 | 1,48 | 1,78 | 1,21 | 1,9 |

* В среднем за 1971–1975 годы.

** За исключением ЛПХ.

Источники: Народное хозяйство СССР в 1985 году; Народное хозяйство СССР в 1990 году; World agriculture (Trends and indicators), 1970–1989 годы.

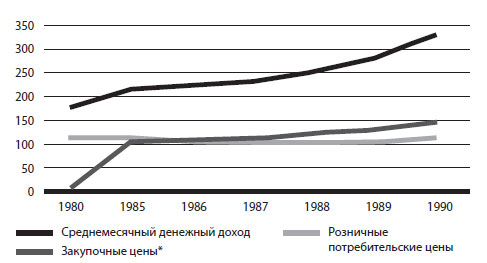

Положение усугублялось макроэкономической государственной политикой продовольственного обеспечения населения, в которой доминировал социально привлекательный, но экономически не обоснованный принцип дешевого продовольствия. Долгие годы цены на основные продовольственные товары поддерживались на низком уровне при неуклонном росте доходов населения и низких темпах роста сельскохозяйственного производства (рис. 3).

* 1983=100%

Источники: Синельников С.Г. Бюджетный кризис в России. 1985–1995. М.: Евразия, 1995. С. 20, 24; Госкомстат.

Рисунок 3. Индексы роста доходов населения, закупочных и розничных цен в СССР в 1980–1990 годах, 1970=100%

Для быстрого обеспечения возраставшего спроса населения на наиболее социально значимые продукты животноводства в начале

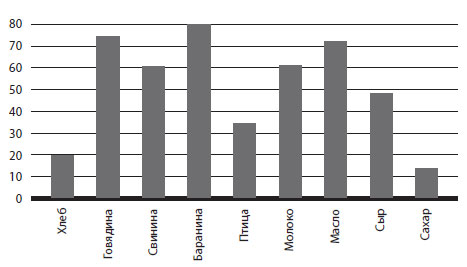

Однако, несмотря на существенные затраты в самом сельском хозяйстве, результирующий прирост производства не покрывал растущего платежеспособного спроса населения. Привычными стали перебои с обеспечением населения мясной и молочной продукцией, очереди и другие признаки острого дефицита. Государство, сохраняя низкие цены на продукты питания, продолжало дотировать отечественных потребителей, причем в нараставших масштабах. В 1989 году доля дотаций на продовольственное потребление в российском бюджете составляла около 1/3, а доля дотаций в розничной цене на основные продукты питания доходила до 80% (рис. 4).

Источники: Стратегия реформ в продовольственном и аграрном секторах экономики бывшего СССР (1993). Вашингтон: Всемирный банк. С. 253

Рисунок 4. Доля государственных дотаций в розничной цене на основные продукты питания в СССР в 1989 году, %

То есть государство одновременно субсидировало и производителя, и потребителя. Национальный бюджет мог бы справиться с такой ситуацией, если бы был резерв резкого роста производства продовольствия или постоянно растущий источник государственных доходов на покрытие этого самораскручивавшегося, прогрессировавшего типа субсидий. Но продуктивность, отдача используемых ресурсов в сельском хозяйстве были крайне низкими, а доходы бюджета сократились в связи с резким (на 50%) падением мировых цен на нефть в начале

В

Таблица 4. Изменение розничных цен на продовольственные товары в апреле 1991 года, рублей

| До апреля 1991 | С апреля 1991 | |

|---|---|---|

| Говядина | 2,00 | 7,00 |

| Баранина | 1,90 | 6,00 |

| Свинина | 1,90 | 5,30 |

| Птица | 3,40 | 5,60 |

| Молоко | 0,28 | 0,50 |

| Масло животное | 3,50 | 8,80 |

| Сыр | 3,20 | 6,40 |

| Яйца, 10 штук | 1,30 | 2,60 |

| Мука пшеничная | 0,46 | 1,40 |

| Сахар-рафинад | 0,85 | 2,00 |

| Масло растительное | 1,70 | 3,40 |

| Ржаной хлеб | 0,12 | 0,48 |

| Пшеничный хлеб (850 г) | 0,24 | 0,61 |

| Колбасы | 2,90 | 9,00 |

Источник: Серова Е. Аграрная экономика (учебник). М., 1999.

Таким образом, радикальная реформа агропродовольственного сектора к началу

Институциональная реформа в аграрном секторе и сложившаяся аграрная структура

Как свидетельствует мировой опыт, наиболее адекватна рынку частная семейная ферма. Но уже на начальных этапах реформы было понятно, что полный переход советского сельского хозяйства на семейный фермерский тип хозяйствования в обозримой перспективе невозможен. Опросы общественного мнения на селе в конце

Сельская инфраструктура и технологии аграрного производства долгие годы формировались под крупные предприятия, что также препятствовало распространению фермерских хозяйств.

Первые эксперименты по созданию фермерских хозяйств начинались в 1987 году (Пыталовский район Псковской области, Орловская область). С принятием кооперативного законодательства в 1988 году семейные хозяйства стали возникать под видом сельскохозяйственных производственных кооперативов – малых коллективных предприятий, действительно самоуправляемых, в отличие от советских колхозов и совхозов.

Новые формирования потребовали смены уже устаревшего земельного законодательства. В 1989 году был принят новый Закон «О земле», который ввел новый титул на землю – пожизненное наследуемое владение. Этот титул имел специфическую природу, существовал только на постсоветском пространстве и означал титул на землю со всеми правомочиями собственности – владения, пользования, наследования, передачи в аренду в очень ограниченных законом случаях, но без прав продавать и закладывать участок.

Процесс формирования фермерских хозяйств шел крайне медленно. Фермеры рекрутировались преимущественно из горожан в первом поколении и сельской элиты. Семейное хозяйство оставалось экзотикой на селе и подвергалось обструкции со стороны населения. Фермерские хозяйства не имели шансов быстро стать основным сельхозпроизводителем, тем не менее демонстрировали хозяйственную самостоятельность, неведомую в условиях централизованно планируемой экономики, и стали катализатором рыночного процесса в деревне. Главными же производителями сельхозпродукции оставались колхозы и совхозы. Поэтому нужно было трансформировать их в рыночные субъекты, способные функционировать в новых экономических условиях.

В конце 1991 года были приняты основные решения, положившие начало современному этапу аграрной реформы. В 1992 году началась реорганизация колхозов и совхозов, которая предполагала: первое – передачу земли и неземельных средств производства в собственность трудовых коллективов сельскохозяйственных предприятий, второе – раздел этих фондов на индивидуальные паи, третье – перерегистрацию хозяйств в одну из

Земельная реформа и реструктуризация сельхозпроизводителей в России базировались на разделе земли на доли. Работники колхозов и совхозов, их пенсионеры и работники социальной сферы получили равные условные доли в землепользовании своих хозяйств. Эти доли не были отмечены на местности, и их можно было рассматривать как своего рода опционы: они давали право владельцу на получение участка в натуре в любое время и без согласия других владельцев долей, только местоположение участка являлось предметом обсуждения. Эти доли были объектом всех видов транзакций.

За 1992–1994 годы сельским жителям было роздано около 12 млн долей. Около 300 тыс. домохозяйств воспользовалось своим правом выйти из коллективных хозяйств и организовать собственные семейные фермы. Остальные сельские жители предпочли сохранить статус наемных работников, как правило, они сдали свои земельные доли в аренду своему хозяйству.

Ситуация несколько изменилась после принятия Указа Президента РФ «О реализации конституционных прав граждан на землю» от 7 марта 1996 года № 337, который обязал всех землепользователей заключить формальные контракты с владельцами земельных долей. С этого момента средний размер семейных ферм начал расти за счет аренды долей. Официальных данных о сделках с землей между сельхозпредприятиями не было, но такая практика существовала. Указ мотивировал владельцев долей искать более выгодные условия арендных сделок. В результате в стране сформировался

Девальвация рубля в 1998 году способствовала заметному импортозамещению и довольно значительному росту сельского хозяйства в течение последующих лет. В результате увеличился спрос на землю, она приобрела ценность. И условность земельных долей сыграла позитивную роль в развитии земельного рынка. С одной стороны, несельскохозяйственные инвесторы, привлеченные высокой рентабельностью аграрного сектора и заинтересованные в вертикальной интеграции

Если бы в ходе реформы земля была поделена физически, большим компаниям, которые арендовали крупные массивы – до 300 тыс. га в нескольких регионах, пришлось бы отвлекать от производственных инвестиций средства для консолидации земли. А так они аккумулировали в своих руках большое количество арендованных земельных долей и только после этого предъявляли требования к хозяйствам о выделении земли в натуре, что позволяло им получать крупные участки едиными массивами.

С другой стороны, владелец доли, оставаясь ее собственником, после истечения срока арендного договора мог потребовать выделить участок на границе землепользования арендатора. При физическом же наделении долями по истечении срока аренды участок мог оказаться в середине севооборота арендатора. Такая угроза отвращала бы владельца участка от сдачи его в аренду.

После 1998 года рынок земельных долей развивался довольно быстро. По различным оценкам, около 5–6% сельхозугодий ежегодно меняло своих пользователей. Столь активный рынок требовал качественного земельного законодательства, поэтому новый Земельный кодекс и Закон «Об обороте сельхозугодий» легко прошли через Госдуму в конце 2001 года – после многолетних бурных, но тщетных общественных дискуссий.

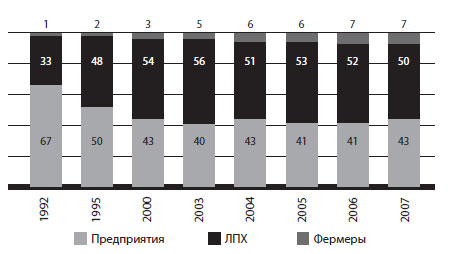

В результате преобразований в России сложилась довольно противоречивая аграрная структура. Сельскохозяйственные предприятия использовали основную часть сельхозугодий и пашни (рис. 5), при этом производили менее половины валовой продукции (рис. 6). Казалось, что они продолжали использовать свои прежние площади, а производство концентрировалось в семейных хозяйствах. Но ЛПХ

Источники: Рассчитано по данным Госкомстата.

Рисунок 5. Доли в землепользовании различных категорий сельхозпроизводителей, % к итогу

Начавшийся в 1998 году рост в сельском хозяйстве привел к росту доли сельхозпредприятий (рис. 6), что свидетельствовало о том, что именно этот сектор прежде всего реагировал на рыночный сигнал. Отреагировали на него и фермерские хозяйства, доля которых также увеличилась с 1998 года.

Источники: Рассчитано по данным Госкомстата.

Рисунок 6. Доля различных категорий сельхозпроизводителей в валовой продукции сельского хозяйства, % к итогу

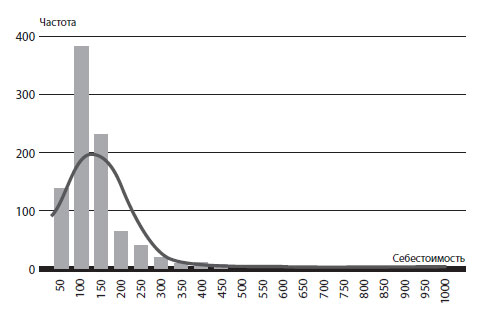

Рост в аграрном секторе ускорил дифференциацию сельхозпроизводителей в России. Часть их использовала «окно возможностей», открывшееся с девальвацией рубля. Выросли их доходы, они стали погашать накопившиеся долги, реинвестировать прибыль, привлекать внешние для сектора инвестиции. На другом полюсе сельхозпредприятия и в прошлом аграрные территории стали маргинализироваться: аграрное производство там убыточно на протяжении нескольких лет, производители накопили плохие долги, шла быстрая декапитализация, земли забрасывались. Себестоимость основных видов продукции даже в относительно схожих условиях одной территории различалась на предприятиях в десятки раз (рис. 7). Нужно обратить внимание на то, что в модальных значениях себестоимость основных продуктов намного ниже (по зерну) или находится на уровне мировых показателей (по молоку, основным видам мяса и сахару). Это означало, что на уровне сельхозпроизводителей основная часть аграрного сектора вполне конкурентоспособна.

Источники: Серова Е., Шик О. Мягкие бюджетные ограничения как фактор финансовой несостоятельности российского сельского хозяйства // Материалы II Конгресса Российской ассоциации экономистов-аграрников. М., 2006.

Рисунок 7. Пример распределения сельхозпредприятий по себестоимости: себестоимость производства зерна на сельхозпредприятиях Ростовской области в 2000 году, рублей/ц

Одна из основных причин существования «правого хвоста», то есть маргинальных хозяйств, – государственная поддержка несостоятельных хозяйств в виде сменявших друг друга на протяжении всех лет реформ различных форм «финансового оздоровления производителей». Активно создавались сельхозпредприятия-«двойники», в которые уводились не обремененные долгами активы фактически обанкротившихся сельхозпроизводителей. В начале

Мелкие индивидуальные производители, представленные ЛПХ, также сильно поляризованы: почти 50% хозяйств остается сугубо подсобными, производит продукцию лишь для личного потребления, а доходы от эпизодической продажи не оказывают заметного влияния на бюджет семьи. А коммерческие производители, ориентированные на рынок, не регистрируются как фермерские хозяйства, чтобы избежать налогообложения и сохранить доступ к услугам базового сельхозпредприятия[4].

После всех институциональных преобразований в аграрном секторе сложилась следующая картина (табл. 5).

Таблица 5. Структура типов сельскохозяйственных производителей в 1990–2008 годах

| Формы хозяйствования | 1990 | 2000 | 2008 | |||

|---|---|---|---|---|---|---|

| число, тыс. | производство, % к итогу | число, тыс. | производство, % к итогу | число, тыс. | производство, % к итогу | |

| Селькохозяйственные организации | 29,4 | 73,4 | 27,6 | 43,4 | 24,0 | 43,4 |

| В том числе государственные | 4,9 | Нд | 1,4 | Нд | 1,0 | Нд |

| Малые предприятия | – | – | – | – | 23,3 | – |

| Крестьянские (фермерские) хозяйства | 4,4 | 0 | 261,7 | 3 | 265,0 | 7 |

| Индивидуальные предприниматели | 92,2 | – | ||||

| ЛПХ, млн | 16,3 | 26,6 | 16 | 53,6 | 22,7 | 49,6 |

Источник: Институт экономики переходного периода.

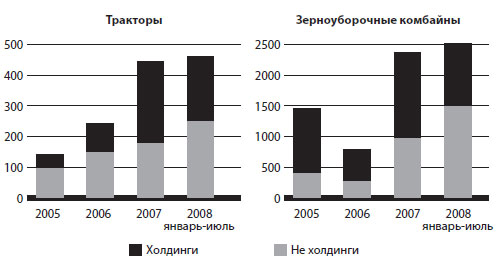

После финансового кризиса 1998 года в аграрный сектор пришли внешние инвесторы, которые создали крупные агропромышленные холдинги на обширных земельных массивах[5]. Различались как сами инвесторы, так и их мотивы. Переработчики, трейдеры

Источники: ИКАР.

Рисунок 8. Агрохолдинги в импорте сельхозтехники, тыс. штук

Формирование рынка земли в сельском хозяйстве

Впервые частная собственность на землю в России была введена Конституцией РСФСР 1990 года. Но право собственности было ограничено мораторием на

С распадом СССР в конце 1991 года земельная реформа в стране ускорилась. Указ Президента РФ «О неотложных мерах по земельной реформе в РСФСР» от 27 декабря 1991 года и Постановление Правительства РФ «О порядке реорганизации колхозов и совхозов» от 29 декабря 1991 года положили начало реструктуризации сельхозпредприятий и приватизации земли. Принятая в конце 1993 года новая Конституция РФ провозгласила полноправную частную собственность на землю. Предыдущий мораторий на

В то же время слабая федеральная власть, политическая нестабильность, некомплектность и противоречивость земельного законодательства приводили к тому, что оно во многом не исполнялось. Недостаток информации о земельных отношениях породил миф о запрете частной собственности на землю в России, что вызывало постоянную дискуссию о том, нужна такая частная собственность или нет. С другой стороны,

Для анализа тенденций развития земельных отношений в аграрном секторе необходимо понимать запутанную систему категоризации земель. Так, по отечественной терминологии, различаются земли сельскохозяйственного назначения и земли, которые используют предприятия, организации, граждане, занимающиеся производством сельхозпродукции. В

Начавшийся после 1998 года рост в аграрном секторе подстегнул спрос на землю и активный оборот земли, подтвердив тезис о том, что формирование полноценного рынка земли в России в

Характерной особенностью земельного рынка в то время стал резко возросший спрос на землю со стороны внешних инвесторов, крупных интеграторов. Они арендовали до 200–300 тыс. га пашни в основных сельскохозяйственных регионах, причем арендовали земельные доли. Покупка столь крупных участков встречалась крайне редко, потому что, имея их, трудно выйти с рынка, так как нужно одномоментно продать такой массив в ограниченном регионе. Проявленный крупнейшими компаниями интерес к прозрачному и хорошо отрегулированному земельному рынку сделал чрезвычайно актуальным принятие нового земельного законодательства. Проблема из

25 октября 2001 года был принят новый Земельный кодекс. Чтобы облегчить его принятие, вопросы оборота земель сельскохозяйственного назначения из него были исключены. Специальный Закон «Об обороте земель сельскохозяйственного назначения» был принят 24 июля 2002 года. Он кодифицировал, упорядочил и устранил пробелы земельного законодательства, появившегося с начала реформ. Общество в целом и агенты аграрного рынка получили четкий сигнал о том, что сложившаяся система земельных отношений – надолго. При этом закон фактически отменил земельные доли, земля коллективных хозяйств оказалась в совместной собственности ранее установленных владельцев долей. Все транзакции с ней стали возможны только с согласия всех сособственников, были запрещены индивидуальная аренда и продажа долей. Транзакционные издержки по сделкам с землей выросли многократно, что не могло не затормозить земельный оборот в сельском хозяйстве[7]. В целом Закон «Об обороте земель сельскохозяйственного назначения» оказался крайне неудачным, в него практически с самого начала вносились многочисленные поправки, дополнения и изменения. Он не привел к революционным изменениям ни в сельском хозяйстве, ни в аграрной структуре.

Агропродовольственная политика

Четыре этапа эволюции агропродовольственной политики

Первый этап (1991–1994 годы) Россия, как почти все страны с переходной экономикой, начала с либерализации цен, ликвидации системы госзакупок в аграрном секторе, отмены обязательных планов производства для сельхозпредприятий, субсидий и льгот для сельского хозяйства. Сельское хозяйство погружалось в рынок, а руководители отрасли столкнулись с многочисленными проблемами, которые невозможно было решить традиционными методами централизованно планируемой экономики. В результате агропродовольственная политика формировалась ad hoc, в режиме пожарной команды, с возникавшими проблемами боролись спонтанно, зачастую используя инструментарий предыдущей экономической парадигмы.

Довольно долго после либерализации правительство пыталось контролировать цены на многие продукты, продолжало торговую политику экономики продовольственного дефицита, субсидируя импорт некоторых продовольственных товаров и ограничивая экспорт, особенно зерна. Страна получала продовольственную гуманитарную помощь.

На втором этапе (1994–1998 годы) эйфорию либерализации стал вытеснять аграрный протекционизм. Россия ввела минимальные гарантированные цены, импортные тарифы и квоты, экспортные субсидии. Эта политика еще находилась под влиянием предыдущей парадигмы. Например, минимальные гарантированные цены устанавливались выше фактических рыночных (то есть на неэффективном уровне) и не использовались для рыночных интервенций. Было создано Агентство по регулированию аграрного рынка. Производственные затраты стали активно компенсироваться сельхозпроизводителям.

С развитием реформ руководители страны все больше понимали, как функционируют рынки. Сельхозпроизводители приобретали опыт работы в рыночных условиях, осознали собственные интересы, стали самоорганизовываться в лоббирующие организации. Достигнутая к 1997 году относительная финансовая стабилизация сыграла заметную роль в переходе к третьему этапу (1998–2005 годы) агропродовольственной политики. Правительство стало применять комплексные меры с более ясными целями. Поэтому протекционизм начал расти, а вслед за ним – и доля расходов на сельское хозяйство в бюджете.

На четвертом этапе (с 2006 года) продолжали расти аграрный бюджет и торговый протекционизм. В руководстве страны созрело представление о том, что нужно более серьезно поддерживать масштабные инвестиции в аграрный сектор и защищать внутренний рынок от импорта. В 2006 году аграрный сектор впервые был назван в числе приоритетов развития страны, что было закреплено в Национальном проекте. В конце декабря того же года были приняты Закон «О развитии сельского хозяйства» и введенная им Госпрограмма развития сектора на 5 лет.

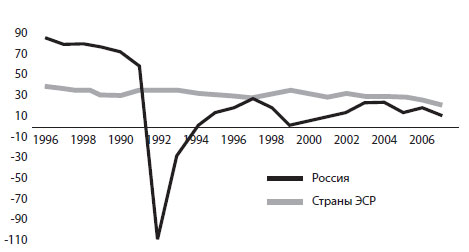

Для оценки уровня государственной поддержки сельского хозяйства в мире используется коэффициент – PSE (producer support estimate)[8]. Динамика PSE хорошо отражает названные периоды эволюции агропродовольственной политики в России (рис. 9). В период централизованно планируемой экономики сельское хозяйство сильно поддерживалось, с началом либеральных реформ поддержка сократилась, далее вновь увеличилась. В 1998 году падение произошло в основном

Источники: ОЭСР. – http://www.oecd.org/document/59/0,3343,en_2649_33773_39551355_1_1_1_37401,00.html

Рисунок 9. Уровень государственной поддержки сельского хозяйства в России и странах ОЭСР. Коэффициент поддержки сельхозпроизводителей (PSE), %

В России аграрный сектор поддерживался преимущественно за счет региональных бюджетов. Многие годы из них финансировалось почти 67% всех расходов на АПК, в 1998 году – около 80%. С 2001 года их доля стала падать, в 2002 году составила 50%, в проекте бюджета на 2003 год – только 40%. В 2004 году было принято решение о передаче полномочий по поддержке сельского хозяйства на региональный уровень, и доля региональных бюджетов опять пошла вверх, в 2005 году – до 70%, в 2006 году превысила этот уровень (рис. 10).

Источники: www.minfin.ru

Рисунок 10. Структура консолидированного бюджета, %

Высокие бюджетные возможности по финансированию аграрного сектора имеют в основном регионы с низкой долей аграрного сектора в экономике, расположенные в зонах с наименее благоприятными

Чтобы избежать таких негативных последствий, Министерство сельского хозяйства сохранило за собой частичное субсидирование сельского хозяйства, переведя некоторые субсидии в межбюджетные трансферты АПК. С 2006 года субсидирование племенного животноводства и элитного семеноводства, процентных ставок по кредитам, поддержки страхования и даже завоза семян в северные районы финансируются только в форме межбюджетных трансфертов.

Такое субсидирование,

Меры государственной поддержки

За время реформ в стране были выработаны довольно устойчивые меры государственной поддержки, наиболее значительные из них рассмотрены ниже.

Основная часть поддержки весь период реформ осуществлялась в виде компенсации расходов на средства производства. С 1992 года, когда проявился диспаритет между закупочными ценами и ценами на ресурсы для этого сектора, правительство стремилось компенсировать рост цен на средства производства для сельского хозяйства. Вначале компенсации выплачивались непосредственно производителям и включали расходы на

С 1994 года началась самая масштабная по выделенным средствам программа государственного лизинга сельхозтехники, в соответствии с которой производители могли приобрести ее в финансовый лизинг на льготных условиях. Все годы своего существования программа реализовалась через единственную компанию – сначала через частную компанию с незначительным государственным участием «Агроснаб», затем через специально созданную государственную лизинговую компанию «Росагролизинг». Существование единственной лизинговой компании, получающей существенные вливания из федерального бюджета, монополизирует рынок, что приводит к удорожанию поступающей по лизингу техники для сельхозпроизводителей и закрывает доступ к лизинговым программам в АПК частных компаний.

Одной из наиболее успешных программ стала программа поддержки сезонного кредита в АПК, начатая в уборочную кампанию 2000 года. Позднее ее распространили на средне- и долгосрочные кредиты сельскому хозяйству (национальный проект), а также на кредиты смежным отраслям на закупку сельхозпродукции, строительство экспортных портовых терминалов, скотобоен

Прямая поддержка производства продукции в России применялась прежде всего по животноводческой продукции: с 1992 года сначала на федеральном уровне, а затем практически во всех регионах выплачивались доплаты на единицу проданного молока и мяса. Это также вело к тому, что субсидия перераспределялась переработчикам: подобная субсидия искусственно завышает спрос на сырье, но переработчик не получает расширенного спроса на свою продукцию из этого сырья, хотя предложение сырья превышает его потребности. В этих условиях, естественно, снижается закупочная цена, и конечным получателем субсидии становится именно переработчик, а не сельхозпроизводитель. Ситуацию могло бы исправить субсидирование потребителя – например, бесплатное школьное молоко, такие программы уже неоднократно обсуждались, но пока не нашли своего применения.

В

В 2000 году впервые были проведены зерновые закупочные интервенции, чтобы поддержать для производителей цены на зерно в условиях относительно большого урожая. С тех пор интервенции проводились неоднократно. Если сначала закупки не особенно воздействовали на рынок, то в сезон 2008/2009 года было закуплено около 8 млн тонн зерна, что сопоставимо с российским зерновым экспортом и превышает 15% рынка. В 2004 году впервые были проведены товарные зерновые интервенции: для сдерживания хлебных цен более 1,5 млн тонн зерна из интервенционных запасов было продано на рынке. Но это не оказало существенного влияния на цены, так как зерно в цене готового хлеба составляло не более 20% и снижение его цены не сильно отразилось на цене хлеба[10]. Борясь со стремительно растущими продовольственными ценами, в 2007 году правительство вновь попыталось использовать товарные зерновые интервенции, но опять безуспешно.

На начальном этапе реформ меры регулирования внешней торговли были довольно упрощенными и сводились к применению экспортных и импортных пошлин, которые были довольно низкими по сравнению с пошлинами других стран. Однако за бурным восстановительным ростом после 1998 года, основным фактором которого была защита внутреннего рынка от импорта в силу девальвированного рубля, правительство попыталось продлить действие этого фактора, усилив торговый протекционизм, то есть путем защиты от импорта. Был введен новый торговый сахарный режим. Если средний импортный тариф в 2004 году был 13,5%, то в 2006 году – уже 24,2% (ВТО).

С весны 2003 года в стране действуют импортные мясные квоты – абсолютная квота по мясу птицы (с 2006 года – тарифная квота) и тарифные квоты на говядину и свинину[11]. Квоты были введены только по мясу из стран дальнего зарубежья. Они не распространяются на мясо и мясопродукты из других стран СНГ. На практике введение квот не смогло остановить постоянный рост (с 1998 года) импорта мяса в страну.

С 2003 года для регулирования рынка сахара был введен переменный импортный тариф. До этого три года использовались тарифные квоты по

В 2004 году впервые попытались удержать рост хлебных цен, ограничив вывоз зерна с помощью временной экспортной пошлины. Попытку повторили в 2007 году. Но оба раза – без заметного влияния на цены: доля зерна в стоимости хлеба настолько незначительна (около 20%), что экспортные ограничения, тем более временные, не могут сдержать рост цен на хлеб.

В середине 1992 года Россия стала наблюдателем при ГАТТ, унаследовав этот статус от СССР, а с июня 1993 года начала формальный процесс вступления в ГАТТ/ВТО. Это необходимо для интеграции в мировую экономическую систему, создания благоприятных условий доступа на мировые рынки, элиминирования дискриминации российских экспортеров, привлечения зарубежных инвестиций и технологий в Россию. Процесс присоединения является не столько открытием собственных рынков, сколько унификацией внутреннего правового и экономического пространства с мировым.

Сельскохозяйственная политика в переговорном процессе сегодня является одним из ключевых вопросов. Основной проблемой переговоров по аграрным вопросам естественным образом стало согласование трех главных положений Соглашения по сельскому хозяйству: российская сторона настаивает на более высоких уровнях связывания импортных тарифов, на сохранении за собой права введения экспортных субсидий и на связывании[12] уровня внутренней поддержки на значительном уровне. Вступление в ВТО обставлено ограничениями в применении внутренних мер поддержки и торгового протекционизма.

Аграрный сектор почти все годы реформ имел льготный режим налогообложения практически по всем налогам. В конце декабря 2001 года был введен единый для сельхозпроизводителей сельскохозяйственный налог, заменивший несколько налогов и сборов и рассчитанный на единицу земельной площади. В него включены все налоги, кроме НДС, различных пошлин и акцизов, налога на имущество физических лиц, отчислений в Пенсионный фонд. По сути, этот налог является своеобразной формой единого налога на вмененный доход, но только с одного гектара. Земля оценивается по кадастровой стоимости. Налоговый период – квартал. Такой вмененный налог в мировой практике обычно применяется к мелким предприятиям. В современном российском сельском хозяйстве таких мелких производителей немного, так что основными плательщиками единого налога стали крупные сельхозпроизводители. Подобная система существует еще только на Украине и в Белоруссии.

В 2006 году, как уже отмечалось, в России приняты четыре национальных приоритетных проекта, среди которых Национальный проект «Развитие АПК». Сельское хозяйство впервые было названо одним из главных приоритетов развития страны. Национальный проект «Развитие АПК» включил три направления.

Первое – ускоренное развитие животноводства. В России, как и в большинстве постсоветских стран, с началом рыночных реформ наиболее сильно пострадало животноводство, так как падение покупательной способности населения отразилось прежде всего на мясной и молочной продукции – наиболее эластичной по доходу. Кроме того, эффективность советского животноводства и выход продукции с единицы корма (конвертация корма) были крайне низкими. С открытием рынка стало выгоднее ввозить не кормовое зерно, как в советское время, а готовую животноводческую продукцию. Усиленный импорт создал конкуренцию для отечественных производителей, не оставляя им времени для кардинальной модернизации сектора. Поэтому государственная поддержка сектора для ускоренной его модернизации вполне оправдана. Проект предполагал расширение доступности долгосрочных (до восьми лет) кредитных ресурсов на строительство и модернизацию животноводческих комплексов путем субсидирования процентной ставки; увеличение поставок по федеральному лизингу племенного скота, техники и оборудования для животноводства и гарантированный уровень внешнеторгового протекционизма в животноводстве.

Второе – стимулирование развития малых форм хозяйствования. Острейшую проблему уровня жизни на селе попытались решить, оказывая поддержку малому сельхозбизнесу. Но только через аграрную деятельность это нереально, нужны альтернативные виды занятости на селе, что не нашло отражения в Нацпроекте. Малые формы хозяйствования предполагалось стимулировать прежде всего путем практически беспроцентного кредитования ЛПХ и фермерских хозяйств, а также их кооперативов (субсидирование 95%-ной ставки рефинансирования Центрального банка).

Третье – обеспечение доступным жильем молодых специалистов (или их семей) на селе. Сельская экономика остро нуждается в квалифицированных кадрах, так как уровень профессиональной подготовки катастрофически падает. Исследования показывают, что молодые специалисты не хотят работать на селе в основном

Ежегодный объем поддержки села по проекту составил 9 млрд долларов[14], что соответствует максимально допустимому уровню внутренней поддержки сельского хозяйства, согласованному на переговорах по вступлению в ВТО. Главным положительным результатом проекта стали массированные инвестиции в животноводство – сектор, который оказался наиболее декапитализированным в ходе реформ

Среднесрочное законодательное регулирование

Практически во всех развитых странах аналогичное законодательство успешно работает. Наиболее ярким примером подобного закона является принимаемый каждые 5–7 лет начиная с

Потребность в среднесрочном регулировании агропродовольственной политики стала актуальной и в России после 1999 года. Приход в сектор крупных инвесторов после кризиса 1998 года, его восстановительный рост и модернизация потребовали предсказуемости вмешательства государства на агропродовольственном рынке на сроки инвестиций – хотя бы на 3–5 лет. Но аграрная политика

Закон ввел понятие Государственной программы, которая задает приоритетные цели развития АПК на пять лет. В ней формулируются конкретные задачи, которые реализуются с помощью подпрограмм, для каждой из них прописываются цели и индикаторы их достижения, механизмы государственного воздействия и объемы финансирования за счет федерального бюджета на все годы действия программы. Окончательно подтверждено, что социальное развитие – это часть аграрной политики.

С принятием закона правительство обязано (!) привлекать к выработке решений в сфере агропродовольственной политики союзы и ассоциации производителей, которых эти решения затрагивают, что чрезвычайно важно не только для реалистичности и сбалансированности политики, но и для формирования гражданского общества. За реализацию программы отвечает Минсельхоз. При этом он должен ежегодно отчитываться перед обществом не за развитие АПК вообще, как происходило до этого, а за реализацию конкретных подпрограмм, то есть фактически отчитываться о результативности своей деятельности. Законом предусмотрены ежегодный национальный доклад Минсельхоза и его публичное распространение.

Более того, за год до конца реализации Госпрограммы создается экспертная комиссия из представителей агропродовольственного сектора, независимых аналитиков и чиновников. Доля последних ограничена одной третью членов комиссии, чтобы оценка реализации Госпрограммы была действительно внешней и независимой. Экспертная комиссия оценивает эффективность используемых механизмов, предлагает, какие из них следует сохранить, а какие – скорректировать или отменить. Ее выводы также публично распространяются, но для правительства они носят лишь рекомендательный характер. Являются полезным материалом для разработки следующей Госпрограммы, обратной связью. Закон впервые установил обязательные для правительства перечень и периодичность публикации важной для агропродовольственных рынков информации на сайте Минсельхоза. Благодаря этому она стала доступна всем заинтересованным участникам, сельхозпроизводитель, не имеющий доступа в интернет, скорее всего не очень нуждается в оперативной информации на рынках.

Первая Госпрограмма была принята на 2008–2012 годы. Она вобрала в себя Национальный проект и несколько ведомственных программ, прежде всего программу социального развития села и программу сохранения и восстановления плодородия почв земель сельскохозяйственного назначения и агроландшафтов. Первый доклад о ее реализации был заслушан в конце мая 2009 года. По заявлению первого заместителя председателя правительства Виктора Зубкова, «практически все ключевые показатели Госпрограммы выполнены или перевыполнены»[15]. Учитывая текущий финансовый кризис, можно предположить, что некоторые ее бюджетные параметры на будущее будут несколько урезаны.

Состояние агропродовольственного сектора

Радикальные аграрные реформы начала

Другим негативным, хотя вполне закономерным фактором развития агропродовольственного сектора стал рост ценового диспаритета. В последние годы советской экономики цены на сельхозпродукцию и ресурсы для аграрного производства были завышены в пользу сельского хозяйства. Естественно, с либерализацией цены на ресурсы стали расти быстрее закупочных цен в сельском хозяйстве. Кроме того, рентабельность в перерабатывающей промышленности и наценки в розничной торговле были также относительно занижены в советское время. Ценовая либерализация привела к изменению и этих пропорций не в пользу сельского хозяйства. В результате оно оказалось зажатым между двумя этими трендами и в течение одного года лишилось оборотного капитала. Проблема усугублялась отсутствием доступного сельскохозяйственного кредита: высокая инфляция определяла непосильные процентные ставки и короткие (2–3 месяца) сроки займов, тогда как минимальный производственный цикл в аграрном производстве – 4 месяца. Позднее условия обмена для сельского хозяйства нормализовались, но отсутствие доступного кредита, отложенная макроэкономическая стабилизация и продолжавшийся спад производства сохранили финансовую проблему сектора до конца

Спад в агропродовольственном секторе спровоцировала и неразвитая рыночная инфраструктура. В 1992 году государство фактически оставило сферу распределения агропродовольственной продукции, а региональные власти по инерции продолжали регулировать ее до 1994 года, затем тоже отказались от прямого участия в распределении. Прежняя инфраструктура централизованно планируемой экономики распалась, а новая, способная действовать в рыночных условиях, не могла возникнуть в одночасье. В результате производителям не удавалось реализовать свою продукцию, хотя потребительский рынок не был насыщен. В то же время была либерализована внешняя торговля, и возникший разрыв между спросом и предложением был быстро покрыт импортным продовольствием. Это еще больше сократило спрос на отечественные продукты. И хотя цены на отечественные продукты в начале реформ были существенно ниже, неразвитость инфраструктуры делала транзакционные издержки столь большими, что потребитель (покупатель сельхозсырья) был готов платить порой в 100 раз дороже за импортные поставки, чем за отечественные.

Еще одно объяснение резкого спада в аграрном производстве коренится в советской системе закупочных цен. Благодаря дифференцированным по зонам закупочным ценам и почти нулевым транспортным издержкам было выгодно производить животноводческую продукцию на привозных кормах в северных регионах. Поголовье скота в последнее десятилетие перед распадом СССР росло за счет Камчатки, Мурманской, Магаданской областей, а в традиционных скотоводческих областях Центральной России оно сокращалось. Естественно, с появлением реальных (ненулевых) транспортных тарифов резко уменьшилось поголовье именно в тех регионах, которые зависели от привозных кормов, что углубило спад в животноводстве.

Не последнюю роль сыграло и то, что консервативному сельскому населению для адаптации к новым рыночным условиям требовалось значительно больше времени, чем в других секторах экономики.

В результате аграрное производство в России пережило существенный спад (рис. 11) финансовое положение большинства предприятий стало критическим, сильно распространились теневой оборот, бартер – что наблюдалось и в большинстве других отраслей. Но были и специфические особенности. В частности, падение сельскохозяйственного производства за годы реформ было менее глубоким, чем всей экономики и промышленности. Причина в том, что спрос на продовольственные товары менее эластичен по доходу, чем на промышленные товары (доля расходов населения на продовольствие превысила за годы реформ 50%). Другая особенность – доля сельского хозяйства в ВВП сократилась прежде всего

Источники: Росстат. – http://www.gks.ru

Рисунок 11. Годовые темпы роста валовой сельхозпродукции в России, %

Однако под воздействием общих

Кризис 1998 года стал переломным моментом в развитии аграрного сектора. Девальвация рубля позволила резко увеличить емкость внутреннего рынка за счет вытеснения импортного продовольствия и довольно быстрого восстановления покупательной способности населения, а также за счет увеличения экспорта. Рост спроса является только потенциальным стимулом для увеличения производства. Чтобы стать реальным, нужна развитая инфраструктура. Без нее сигнал от потребителя может не дойти до производителя. Или дойдет, но тот не сможет увеличить производство, не имея инвестиций. Или

Благоприятная ценовая конъюнктура мировых рынков, особенно зерновых, и массированная государственная поддержка инвестиций в аграрном секторе привели к новому всплеску производства после исчерпания факторов роста в 2002–2007 годах (рис. 11), притоку инвестиций (рис. 12 и рис. 13), повышению интенсивности производства – увеличению использования минеральных удобрений, росту продуктивности (табл. 6 и рис. 14), сокращению числа убыточных хозяйств.

Источники: Росстат. http://www.gks.ru

Рисунок 12. Прямые инвестиции в АПК в постоянных ценах 1995 года, млрд рублей

Источники: Росстат. http://www.gks.ru

Рисунок 13. Иностранные инвестиции в сельское хозяйство России, млн долларов

Таблица 6. Показатели продуктивности животноводства в России

| 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2007 к 1990, % | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Надой молока, л/корову | 2731 | 2007 | 2343 | 2553 | 2808 | 2979 | 3070 | 3292 | 3574 | 3769 | 138,0 |

| Среднегодовая яйценоскость кур-несушек, штук | 236 | 212 | 264 | 273 | 279 | 285 | 292 | 301 | 302 | 301 | 127,5 |

| Среднегодовой настриг шерсти, кг/голову | 3,9 | 2,7 | 3,2 | 3,1 | 3,1 | 3,2 | 3,2 | 2,9 | 2,9 | 2,8 | 71,8 |

| Приплод, прирост, привес, кг/голову: | |||||||||||

| крупнорогатого скота | 121 | 68 | 79 | 85 | 91 | 87 | 88 | 93 | 100 | 102 | 84,3 |

| свиней | 118 | 50 | 62 | 79 | 89 | 83 | 85 | 107 | 121 | 121 | 102,5 |

Источник: Росстат. – http://www.gks.ru

Источники: Росстат. – http://www.gks.ru

Рисунок 14. Урожайность основных сельскохозяйственных культур в России, ц/га

Производство в пищевой промышленности в целом растет более высокими темпами, чем в сельском хозяйстве. Отдельные пищевые отрасли демонстрируют очень разную динамику. Производство растительного масла и сахара превзошло советский уровень. По колбасным и макаронным изделиям, маргарину почти восстановлен предреформенный уровень. Рост мясомолочной отрасли сильно ограничен низкими доходами наименее обеспеченных слоев населения, но и она довольно быстро растет.

За последние годы существенно увеличился объем внешней торговли России продовольствием, хотя наша страна

Источники: Институт экономики переходного периода.

Рисунок 15. Доля чистого импорта в потреблении основных продовольственных товаров в России в 2007 году, %

За годы восстановительного роста в агропродовольственном секторе стали очевидны основные сегменты, в которых наша страна имеет конкурентные преимущества на внешних и внутренних рынках. Это отразилось на товарной структуре внешней торговли. В российском экспорте преобладают зерновые, опережая традиционных лидеров – рыбу и морепродукты. Россия стала одним из крупнейших экспортеров зерна. В структуре российского экспорта продовольствия упала доля масличных семян и выросла подсолнечного масла. Россия вполне обеспечивает себя молочной продукцией, овощами и картофелем, мясом птицы и свининой. Несмотря на непрекращающиеся попытки государства на федеральном и региональном уровнях сформировать собственный сектор интенсивного откорма говядины, она остается главным товаром продовольственного ввоза, что, видимо, уже не удастся преодолеть в обозримой перспективе.

Современное состояние и перспективы развития российского аграрного сектора во многом определяются резко возросшей нестабильностью мировых аграрных рынков, стремлением восстановить протекционизм, а также глобальным экономическим кризисом[16]. Россия стала частью мировых рынков, и их влияние на внутренние проблемы неизбежно. Тем не менее можно утверждать, что переходный период в аграрном секторе завершен, сектор не свободен от недостатков, но вполне конкурентоспособен. Более того, в условиях масштабных климатических изменений Россия приобретает дополнительные преимущества по сравнению с большинством сельскохозяйственных стран мира.

За пределами нашего рассмотрения остались чрезвычайно больные проблемы социального развития села, которые не сводятся только к развитию аграрного сектора. Здесь нужны отдельный разговор и новые подходы.

Источник: © 2010 www.ru-90.ru

[1] Рассчитано по: Сельское хозяйство России. М.: Госкомстат, 1995. С. 64, 82, 90.

[2] Для сравнения: на Украине и в Казахстане доля сельхозугодий в общей площади составляла около 70%, в США – 53%.

[3] Серова Е. Аграрная экономика (учебник). М., 1999.

[4] Серова Е., Тихонова Т. Кто является действительным сельхозпроизводителем среди российских ЛПХ? // Материалы II Конгресса Российской ассоциации

[5] Rylko D.& Jolly

[6] Серова Е., Шагайда Н. Рынок сельскохозяйственной земли // Обзор экономической политики России за 2003 год. М.: ТЕИС, 2004. С. 271–288.

[7] Серова Е., Шагайда Н. Указ соч.

[8] Все меры государственной поддержки основаны на сопоставлении внутренних и мировых цен на агропродовольственные товары и исходят из того, что мировые цены близки к равновесным и отражают альтернативные издержки для сельскохозяйственных производителей и потребителей. В таком случае ценовое искажение, то есть вызванное государственной политикой отклонение внутренних цен от равновесных, является количественной оценкой государственной политики. Наиболее комплексными показателями прямых и косвенных субсидий и налогов в агропродовольственном секторе являются PSE. В упрощенном виде PSE = (внутренняя цена – мировая цена + субсидии – налоги) : объем производства.

[9] Serpova Eu. Agricultural Support Policies in Transitional Economies. In: World Bank. June 11, 1999. Ch.1: Russia. Ed. A. Valdes. P. 29–48.

[10] http://www.ikar.ru/press/205.html

[11] В 2003 году по свинине и говядине 90% установленных квот распределялись между

[12] «Связывание» (bound) – специальный термин, введенный Соглашением по сельскому хозяйству Уругвайского раунда ВТО, означающий введение верхнего ограничения на уровень поддержки или импортных тарифов.

[13] Серова Е., Звягинцев Д. Альтернативная занятость в сельской местности // Мир России. 2006. № 4. С. 3–34; Серова Е., Лерман Ц., Звягинцев Д. Диверсификация источников дохода сельских домохозяйств и альтернативная занятость: результаты обследования // Вопросы экономики. 2008. № 6.

[14] http://www.prezidentpress.ru/tags/%C2%C2%CF/

[15] http://www.baltinfo.ru/news/87449/

[16] The State of Food Insecurity in the World, 2008. – ftp://ftp.fao.org/docrep/fao/011/i0291e/i0291e01.pdf