Косарева Н.Б. Государственная жилищная политика в России в 1991–2008 годах

Косарева Надежда Борисовна,

президент Фонда "Институт экономики города", кандидат экономических наук

Под государственной жилищной политикой понимается воздействие государства через государственные и муниципальные органы с помощью

Государственная жилищная политика в России в 1991–2008 годах дала уникальный исторический опыт масштабных

Концепция, цели, задачи и этапы государственной жилищной политики

В советское время жилищная политика была крайне централизованной:

– преобладала государственная собственность в строительстве, жилищном фонде и управлении коммунальным хозяйством;

– планирование и финансирование жилищного строительства шло из единого центра;

– государственные банки редко давали кредиты для кооперативного и индивидуального жилищного строительства;

– государственные квартиры распределялись бесплатно по очередям между нуждающимися в улучшении жилищных условий;

– государственное жилье продавать было нельзя, но позволялось обменивать;

– собственные дома разрешалось строить в городах с населением менее 100 тыс. жителей;

– цены на

С началом реформ в стране возникла нужда в выработке государственной политики, которая позволила бы создать рынок жилья. Для этого нужно было так провести приватизацию жилья, строительных предприятий и обслуживающих организаций, чтобы привлечь в эту сферу частный бизнес, создать конкуренцию в предоставлении различных услуг в жилищном секторе и при этом смягчить последствия преобразований, затрагивающих интересы всего населения. Далеко не все решения были оптимальными. Многие из них носили отпечаток условий того конкретного исторического момента, в который они принимались.

Первый этап: 1991–1993 годы. Основными приоритетами стали создание муниципального жилищного фонда, приватизация жилья и отмена ограничений на частную собственность. Создавалось базовое законодательство, принимались нормативные документы правительства, которые определяли особенности становления рынка жилья, условия управления жилищным сектором и механизмы социальной поддержки населения.

В 1991 году были приняты основополагающие решения о передаче государственного жилищного фонда в муниципальную собственность[1] и приватизации государственного и муниципального жилищных фондов[2]. В 1992–1993 годах Конституция РФ[3] закрепила основные права граждан на жилище и землю, были приняты первые законы, определившие новые принципы градорегулирования и земельных отношений[4], в Законе "Об основах федеральной жилищной политики"[5] были представлены Концепция и Основные направления жилищной политики.

Законе "Об основах федеральной жилищной политики" можно назвать декларацией о намерениях реформировать жилищный сектор, поскольку тогда еще действовал советский Жилищный кодекс РСФСР, принятый в 1983 году[6]. В законе были сформулированы базовые принципы обеспечения прав граждан: первый – право граждан на жилище обеспечивается предоставлением жилых помещений в домах государственного и муниципального жилищных фондов по договору найма или аренды в пределах нормы жилой площади либо приобретением или строительством жилья на собственные средства без ограничения площади; второй – гражданам, не обеспеченным жильем по установленным нормативам, государство оказывает помощь, расширяя государственный и муниципальный жилищные фонды, а также используя систему компенсаций и льгот при оплате строительства, содержания и ремонта жилья; третий – частная собственность на недвижимость не ограничивается по количеству, размерам и стоимости, неприкосновенна и подлежит регистрации в местной администрации. Закон снял ограничения на частную собственность и учредил муниципальный жилищный фонд, жилые помещения в котором, как и прежде, могли предоставляться лишь нуждающимся, и только по очереди.

Были названы цели жилищной политики: обеспечить социальные гарантии жилищных прав граждан; сформировать государственный, муниципальный и частный жилищные фонды; создать условия для привлечения внебюджетного финансирования; защитить права собственников жилья и предпринимателей в жилищной сфере; создать конкуренцию в производстве стройматериалов, изготовлении предметов домоустройства, строительстве, содержании и ремонте жилищного фонда.

В законе были определены и основные задачи жилищной политики, которые актуальны по сей день: приватизация жилых помещений в домах государственного и муниципального жилищных фондов; реформа оплаты жилья и коммунальных услуг; создание товариществ собственников жилья в многоквартирных домах; развитие конкуренции в строительстве, реконструкции, содержании и ремонте жилищного фонда; предоставление в пользование, аренду и собственность гражданам и юридическим лицам земельных участков под жилищное строительство; развитие долгосрочного кредитования для индивидуального и кооперативного жилищного строительства и приобретения жилья.

После принятия в 2004 году Жилищного кодекса РФ Закон "Об основах федеральной жилищной политики" отменили, в дальнейшем по отдельным направлениям жилищной политики принимались законы, указы президента, постановления правительства, но они развивали, уточняли и предлагали инструменты достижения целей и решения задач, зафиксированных ранее в этом законе.

20 июня 1993 года была принята Государственная целевая программа "Жилище"[7], которая определила расходование средств федерального бюджета на развитие жилищной сферы и меры по реализации жилищной политики: создание правовой базы; увеличение объемов строительства; изменение структуры жилищного фонда по формам собственности, источникам финансирования, типам зданий и технологиям их возведения; переход к безубыточности жилищной сферы при социальной защите малоимущих; демонополизация жилищного строительства и

К сожалению, не по всем поставленным в 1993 году задачам были достигнуты существенные результаты, реализация жилищной политики на этом этапе, как и на последующих, была не всегда последовательной, сильно зависела от политической и экономической ситуации в стране.

Второй этап: 1994–1996 годы. Началось реформирование системы оплаты жилья и коммунальных услуг, внедрена адресная программа субсидий[8]; разделены функции заказчиков и подрядчиков на обслуживание жилищного фонда, организованы конкурсы на его содержание; созданы первые товарищества собственников жилья (ТСЖ)[9]; реализованы программы помощи гражданам в приобретении и строительстве жилья из региональных и местных бюджетов.

Но реформирование на местах проходило с большим трудом. К 1996 году субсидии на оплату жилья и коммунальных услуг были предоставлены лишь 7% всех семей. На конкурсной основе обслуживалось примерно 2,2% жилищного фонда. Товарищества собственников жилья удалось создать только в 615 многоквартирных домах, что составляло лишь 0,25% городского жилищного фонда.

Трудности реформирования в этот период во многом были вызваны тем, что органы власти субъектов Федерации и местного самоуправления настороженно относились к новациям в условиях обвального недофинансирования

Государственный строительный комплекс быстро разваливался, а рыночные производственные механизмы формировались медленно, общие объемы строительства жилья падали. На этом фоне в результате либерализации прав собственности активно возводилось индивидуальное жилье: если в 1991 году его было введено 5,4 млн кв. м, то в 1996 году – уже 10,0 млн. Чтобы создать благоприятные условия индивидуальному строительству с использованием прогрессивных строительных технологий и кредитов, в рамках программы "Жилище" была введена в действие Федеральная целевая программа "Свой дом"[11].

29 марта 1996 года были приняты "Основные направления нового этапа реализации Государственной целевой программы "Жилище"[12], которые определили задачи на 1996–1997 годы и перспективы жилищной политики до 2000 года: создать возможности улучшения жилищных условий семьям среднего и скромного достатка с помощью кредитов на приемлемых условиях, субсидий на возведение и приобретение жилья, развития строительства индивидуальных домов; увеличить объемы и повысить качество жилищного строительства, перестроить его производственную базу на современном техническом уровне, усовершенствовать систему эксплуатации, ремонта и финансирования ЖКХ; расширить полномочия исполнительной власти субъектов Федерации и органов местного самоуправления для улучшения жилищных условий.

Третий этап: 1997–1998 годы. 28 апреля 1997 года была утверждена "Концепция реформы

Отличительной чертой этого этапа стало законодательное регулирование организации и финансирования рынка недвижимости. В 1997 году был введен единый порядок государственной регистрации прав на недвижимое имущество и сделок с ним[14], который обеспечил систематизацию данных о правах на недвижимость и усилил защиту этих прав. В 1998 году появилось законодательство для развития ипотечного кредитования[15] и сформирован за счет средств федерального бюджета уставный капитал государственного Агентства по ипотечному жилищному кредитованию (АИЖК)[16], которое было создано в 1997 году. Впервые наряду с предоставлением жилья в социальный наем стали выдаваться субсидии на приобретение жилья на рынке – государственные жилищные сертификаты[17]. Был принят Градостроительный кодекс РФ[18], декларативные нормы которого не были обязательны для исполнения на местах, поэтому он не оставил заметного следа в градостроительной политике.

Четвертый этап: сентябрь 1998–2000 годы. После кризиса августа 1998 года отмечалась стагнация в реализации государственной жилищной политики. Новые политические решения не принимались, проведение начатых реформ замедлилось.

Пятый этап: 2001–2004 годы. Он проходил при стабилизации экономики и увеличении объемов жилищного строительства, была осознана необходимость завершения затянувшихся на десятилетие реформ.

В третьем варианте программы "Жилище" – Федеральной целевой программе "Жилище" на 2002–2010 годы[19], чтобы сделать жилье доступным для граждан и создать безопасные и комфортные условия проживания в нем, было намечено:

– повышение устойчивости работы

– развитие рынка и финансовых механизмов, обеспечивавших доступность жилья для платежеспособных граждан, и поддержка малоимущих в улучшении жилищных условий за счет средств местных бюджетов;

– создание условий для роста темпов жилищного строительства, повышения качества строительных работ и улучшения характеристик жилья в соответствии со спросом;

– обеспечение жильем определенных законом категорий граждан за счет средств федерального бюджета.

Так как за предыдущие годы накопилась масса острых социальных проблем в жилищной сфере, в условиях ограниченности средств федерального бюджета для их решения были сформулированы приоритеты в специальных подпрограммах ФЦП "Жилище": модернизация

В подпрограмме "Реформирование и модернизация

Впервые была осознана проблема роста количества аварийного и ветхого жилья. На ее решение пока направлялись средства федерального бюджета, а предлагалось активнее привлекать инвестиции и займы, как, впрочем, и в целом для модернизации ЖКХ.

В декабре 2004 года был принят пакет федеральных законов, направленных на формирование рынка доступного жилья (рис. 1). В том числе были приняты новые Жилищный кодекс РФ[24] и Градостроительный кодекс РФ[25]. Они обеспечили правовую возможность: повышения эффективности рынка жилья за счет снижения транзакционных издержек и усиления защиты прав граждан; формирования социального жилья для обеспечения малоимущих граждан и применения других форм использования жилищного фонда, соответствующих новым экономическим отношениям; внедрения градостроительного планирования для упорядочения отношений по землепользованию и застройке; применения открытых аукционов предоставления прав на земельные участки застройщикам и упрощения согласования и государственной экспертизы проектной документации; кредитования застройщиков и финансирования инвестиционных программ организаций коммунального комплекса на базе разработки муниципальных программ развития коммунальной инфраструктуры и специальных регулируемых тарифов; совершенствования ипотечного кредитования приобретения жилья и индивидуального жилищного строительства; налогообложения, которое повышало прозрачность рынка жилья.

Рисунок 1. Структура пакета законов, направленных на формирование рынка доступного жилья

Шестой этап: 2005–2008 годы. В этом периоде приоритетами были названы: повышение доступности приобретения и строительства жилья; завершение реформы ЖКХ на местах; улучшение качества жилищного фонда, в том числе за счет ликвидации аварийного жилья и помощи в капитальном ремонте многоквартирных домов. Для их решения стали использовать новый проектный подход – национальные проекты, существенно увеличив финансирование из федерального бюджета при условии участия региональных и муниципальных властей в проведении необходимых преобразований.

В 2006 году стартовал приоритетный национальный проект "Доступное и комфортное жилье – гражданам России". В конце 2005 года была принята новая редакция ФЦП "Жилище" на 2002–2010 годы[26], где были зафиксированы цель этого проекта, его приоритеты и меры по реализации, а также предусмотрено финансовое обеспечение.

В 2007 году был создан Фонд содействия реформированию

В конце 2007 – начале 2008 года правительство, стремясь повысить доступность жилья для населения, в том числе с умеренными и низкими доходами, подготовило проект "Долгосрочной стратегии массового строительства жилья для всех категорий граждан на период до 2020 года". В соответствии с ней ввод жилья должен был вырасти с 61 млн до 142 млн кв. м, а доля семей, которые смогли бы приобрести стандартное жилье на свои и заемные средства, – с 19 до 60%. Надежду на реальность столь масштабных задач давали высокие темпы роста жилищного строительства и ипотечного кредитования. Но мировой финансовый кризис 2008 года помешал утвердить стратегию.

Чтобы федеральные земли, не используемые или используемые неэффективно, активнее вовлекались в жилищное строительство и на них создавалась инженерная инфраструктура, в 2008 году был образован Федеральный фонд содействия развитию жилищного строительства[28].

Приоритетный национальный проект "Доступное и комфортное жилье – гражданам России" на 2006–2010 годы

Клубок накопившихся острейших проблем вынудил президента объявить в конце 2005 года о начале реализации этого национального проекта. Низкий платежеспособный спрос населения на жилье невозможно было увеличить без развития ипотечного кредитования. Но процентные ставки по ипотечным жилищным кредитам оставались высокими и были обусловлены большими рисками кредитования и дорогими долгосрочными кредитными ресурсами. Малые объемы жилищного строительства не покрывали даже низкий платежеспособный спрос на жилье. Сфера жилищного строительства оставалась крайне монополизированной, что было вызвано большими издержками "входа на рынок"

Чтобы выявить социальную базу и возможности реализации такого национального проекта, в конце 2003 года были проведены масштабные опросы населения, руководителей банков, администраций регионов и муниципалитетов, а также застройщиков[29]. Оказалось, что только 39% граждан довольны жилищными условиями, 61% – хотели бы их улучшить, в том числе 7,1% – в порядке расселения. 28,5% опрошенных готовы были купить жилье на рынке (построить) самостоятельно, без поддержки государства были готовы, а при условии, что государство окажет помощь, – 49,3%. Иными словами, почти половина населения на момент опроса была психологически готова участвовать в рыночных отношениях. Это примерно 80% тех, кто нуждался в улучшении жилищных условий.

Среди всех схем жилищного финансирования респонденты отдали предпочтение ипотечным кредитам на приобретение готового жилья, хотя на практике больше было распространено участие в долевом строительстве жилья. Это означало, что такое участие для граждан являлось и по сей день остается вынужденным. Долгосрочные ипотечные кредиты как раз и должны были облегчить приобретение готовых квартир.

На 2006–2007 годы в проекте предусмотрены меры по четырем приоритетам (рис. 2).

Рисунок 2. Структура приоритетного национального проекта "Доступное и комфортное жилье – гражданам России"

Первый приоритет – увеличение объемов ипотечного жилищного кредитования. Был дополнительно увеличен уставный капитал Агентства по ипотечному жилищному кредитованию за счет федерального бюджета, предоставлены госгарантии по его облигациям, приняты нормативные правовые меры по развитию инфраструктуры рынка ипотечного кредитования, включая рынок ипотечных ценных бумаг.

Второй приоритет – повышение доступности жилья для молодых семей. Им стали предоставляться субсидии на приобретение жилья или оплату первого взноса при получении ипотечного кредита в размере 35–40% стоимости жилья (10% – за счет федерального бюджета, 25–30% – за счет региональных или местных бюджетов).

Третий приоритет – выполнение государственных обязательств по обеспечению жильем уволенных военнослужащих, жителей Крайнего Севера, вынужденных переселенцев, чернобыльцев

Четвертый приоритет – увеличение объемов жилищного строительства и модернизация коммунальной инфраструктуры благодаря: снижению административных барьеров для жилищного строительства; предоставлению госгарантий по банковским кредитам на обеспечение коммунальной инфраструктурой земельных участков для жилищного строительства и выделению средств федерального, региональных и местных бюджетов на частичную оплату процентов по ним; прямым инвестициям из бюджетов на условиях софинансирования модернизации объектов коммунальной инфраструктуры.

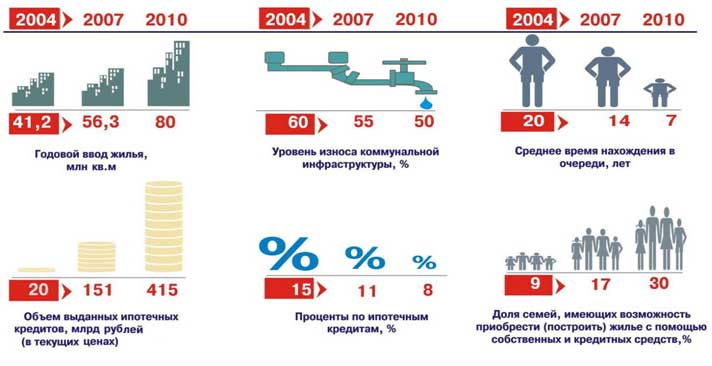

В 2010 году по сравнению с 2004 годом было запланировано: в 2 раза увеличить ввод жилья; с 60 до 50% снизить уровень износа коммунальной инфраструктуры; с 20 до 7 лет уменьшить среднее время ожидания в очереди на получение жилья по социальному найму; в 20 раз увеличить объем ежегодно выдаваемых ипотечных кредитов; с 15 до 8% снизить ставки по ипотечным кредитам. А главное – с 9 до 30% повысить долю семей, которые могли бы, используя собственные и заемные средства, приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями (рис. 3).

Рисунок 3. Основные показатели проекта "Доступное и комфортное жилье – гражданам России"

На конец 2008 года в жилищном строительстве и ипотечном кредитовании были отмечены положительные сдвиги. Этому способствовала не только реализация национального проекта, но и общая благоприятная экономическая ситуация. В 2008 году по сравнению с 2004 годом доля семей, которым доступно приобретение жилья на собственные и заемные средства, увеличилась с 9 до 17,8%, ввод жилья – с 41,6 до 63,8 млн кв. м.

На 1 января 2009 года, по данным Банка России, задолженность по ипотечным жилищным кредитам составляла 995 млрд рублей, еще 82 млрд рублей (7,6% общей задолженности) было сосредоточено на консолидированном балансе Агентства по ипотечному жилищному кредитованию. Совокупная задолженность по ипотечным жилищным кредитам достигла 2,6% ВВП (на 1 января 2008 года – 2,0% ВВП). И это при том, что до III квартала 2008 года постоянно улучшались условия предоставления ипотечных кредитов: первоначальный взнос и ставка процента снижались, а срок кредита возрастал.

Попытки справиться с кризисом на рынке жилья в условиях мирового финансового кризиса

Без государственной поддержки в условиях кризиса жилищное строительство, включая строительство обеспечивающей инфраструктуры, и ипотечное кредитование останутся в тяжелом положении на ближайшие несколько лет. В конце 2008 года и в 2009 году такая поддержка была оказана правительством в рамках реализации антикризисных мер, а также Фондом содействия реформированию

Основная идея антикризисных мер в жилищной сфере состояла в получении синергетического эффекта от максимально возможной концентрации государственного спроса и спроса населения на рынке жилищного строительства, в оживлении через жилищное строительство благодаря его высокому мультипликативному эффекту других секторов экономики и снижении уровня безработицы. Была поставлена задача массового строительства жилья экономического класса, соответствующего современным стандартам энергоэффективности и экологичности и доступного по цене.

Это должно было не только помочь застройщикам завершить начатое строительство, но и предотвратить вторую волну "обманутых дольщиков", вложивших средства в строительство замороженного жилья. К сожалению, в декабре 2008 года вместо запланированных 15 тыс. квартир за счет средств федерального бюджета было приобретено лишь 3 тыс., так как застройщики не хотели продавать жилье по установленным государством низким ценам, а уже готового жилья было явно недостаточно для продажи государству.

Схема приобретения жилья субъектами Федерации с помощью средств Фонда ЖКХ более гибкая: заключается государственный контракт на приобретение жилья в зданиях высокой степени готовности, где строительство можно завершить примерно за полгода.

В 2009 году на выполнение своих обязательств по обеспечению жильем 104 тыс. россиян установленных категорий государство должно было выделить 187 млрд рублей (без учета программы Фонда ЖКХ), что могло бы существенно оживить первичный рынок жилья. К сожалению, эти планы не были реализованы.

Ценные бумаги с поручительством АИЖК банки, выдающие ипотечные кредиты, могут использовать для получения в Центральном банке кредитов в объеме до 500 млрд рублей. Однако возможности кредиторов по выпуску ипотечных ценных бумаг, обеспеченных в соответствии с законодательством надежными ипотечными кредитами (размер первоначального взноса не ниже 70% стоимости залога), гораздо ниже потенциальных объемов поручительств АИЖК, поскольку накопленные банками ипотечные активы не отвечают требуемой надежности. Основной риск использования средств Центробанка состоит в том, что ипотечные кредиторы попадают в зависимость от краткосрочных ресурсов ЦБ, значит, повышается вероятность роста процентных ставок, если кредиты выдаются по фиксированным ставкам. Поэтому АИЖК рассматривает возможность расширения перечня стандартных ипотечных кредитов, в том числе за счет кредитов с переменной процентной ставкой, которые снижают риск процентных ставок, но увеличивают кредитный риск.

Кроме того, расширены возможности использования средств пенсионных накоплений для инвестирования в ипотечные ценные бумаги и облигации АИЖК с государственными возможностями. Это позволит состыковать сроки по ипотечным кредитам и сроки по средствам, привлекаемым для их финансирования.

АИЖК начинает предоставлять займы банкам на кредитование строительства жилья

Реструктуризации с поддержкой АРИЖК подлежат ипотечные кредиты, выданные до 1 июля 2009 года. Программа ориентирована на экономически активный средний класс заемщиков, для которых заложенное жилье является единственным, а механизм реструктуризации задолженности меняет график платежей, основываясь на ожиданиях улучшения финансового положения заемщика по истечении года. Региональные власти должны содействовать трудоустройству или обеспечивать временным жильем в маневренном фонде заемщиков, которые объективно не смогут восстановить платежеспособность.

Намеченные антикризисные меры по обеспечению населения доступным жильем и поддержке жилищного строительства пока не реализованы в полной мере, слишком медленно принимаются необходимые организационные и

В рамках подготовки новой редакции ФЦП "Жилище" на период до 2015 года продолжается обсуждение предложений по созданию условий для массового строительства с использованием современных технологий энергоэффективного, экологичного и при этом доступного по цене жилья

Чтобы повысить ликвидность банков, предоставляющих ипотечные кредиты, и создать инструмент накопления на первый взнос по ипотечным кредитам, Ассоциация региональных банков предложила открыть в коммерческих банках безотзывные на определенный срок жилищные накопительные вклады при условии, что банк будет обязан по истечении срока вклада выдать ипотечный кредит, считая накопленную сумму первоначальным взносом. Но ставка по кредиту будет рыночной, а размер кредита будет зависеть от платежеспособности заемщика. Возмещение по страхованию таких вкладов хорошо бы повысить – с 700 тыс. до 2 млн рублей. Это предложение также пока не реализовано на уровне закона.

Реформа прав собственности на жилье и формирование рынка жилья

Реформа прав собственности на жилье началась с передачи в муниципальную собственность государственного жилищного фонда: в 1991 году – той значительной его части, которая находилась в ведении местных Советов, а в 1992–1998 годах – в ведении министерств, ведомств, организаций, госпредприятий (ведомственный жилищный фонд). Передача ведомственного жилья в муниципальную собственность заняла существенно больше времени, потому что требовала финансовой поддержки из федерального бюджета, на эти цели выделялись дополнительные трансферты.

Почти одновременно началась приватизация жилищного фонда. Обсуждалось несколько ее вариантов. Первоначальная редакция Закона "О приватизации жилищного фонда в Российской Федерации"[31] предусматривала частичный выкуп жилья сверх установленной базовой стоимости. Но в 1992 году было принято решение о бесплатной передаче государственного и муниципального жилья его нанимателям, то есть просто об оформлении в собственность нанимателей тех квартир, в которых они проживали[32].

Это была, пожалуй, не самая удачная форма приватизации жилья, хотя она имела и положительные последствия. Уже на конец 1995 года в России было приватизировано 36% жилых помещений, подлежащих приватизации, а на конец 2007 года – 69%[33]. В короткий срок был создан рынок жилья – быстро начались сделки по купле и продаже квартир. Например, в Москве в 1992 году 2,5% домохозяйств были участниками рынка

С самого начала предполагалось ограничить срок бесплатной приватизации, чтобы сохранить часть жилищного фонда в муниципальной собственности для предоставления его малоимущим гражданам по социальному найму. В Законе "О введении в действие Жилищного кодекса Российской Федерации", принятом в 2004 году, окончание бесплатной приватизации было намечено на 1 января 2007 года, но потом законодатели продлили этот срок до 1 января 2010 года. В настоящее время снова предлагается продлить этот срок. Такое решение может иметь отрицательные последствия, так как существенно сократит возможности предоставления жилья малоимущим гражданам.

Активизировался рынок аренды частного жилья, поскольку были сняты ограничения на количество и размеры жилых помещений в частной собственности одного лица, а также на размеры арендной платы. По Всероссийской переписи населения 2002 года, 3,4% частных домохозяйств снимали жилые помещения[35]. Эти данные отражают низшую оценку, поскольку арендодатели, как правило, не заявляют о себе и не платят налоги, а арендаторы также не всегда заинтересованы в раскрытии информации.

На рынке арендного жилья представлены в основном "вторые" квартиры и комнаты, где владельцы не проживают. Это жилье, которое приобретено в ходе бесплатной приватизации, или для использования в будущем, или для перепродажи. Сдаются в поднаем и муниципальные квартиры – закон это не запрещает.

А вот коммерческой аренды жилья в специально возведенных для этой цели многоквартирных зданиях практически не было и нет, так как сложившиеся ставки арендной платы хотя и высоки, но не обеспечивают "доходным домам" инвестиционной привлекательности. Физические лица готовы сдавать жилье в аренду по сложившимся ценам, потому что в основном они не понесли затрат на его строительство или приобретение, а плата за коммунальные услуги и обслуживание до сих пор существенно субсидируется. Инвестор, вкладывая деньги в строительство "доходного дома", должен не только компенсировать арендной платой свои затраты, но и получить прибыль. Поэтому на рынке арендного жилья профессиональные застройщики сегодня неконкурентоспособны.

В результате реформирования прав собственности и аренды жилья существенно изменилась структура жилищного фонда по формам собственности (табл. 1). В 1990 году в государственной собственности находилось 67% всего жилья, ведомственные квартиры и комнаты составляли 42%, а жилищный фонд местных Советов – 25%[36]. В 2007 году доля жилья в госсобственности составила 5,3%[37], муниципального жилищного фонда – 13,5%[38]. Таким образом доля жилищного фонда в публичной собственности уменьшилась с 67 до 18,8% (в 3,6 раза).

Таблица 1. Структура жилищного фонда по формам собственности в 1990 и 2007 годах, % к итогу

| Государственная | Частная | Общественная | Муниципальная | Иная | |

|---|---|---|---|---|---|

| 1990 | 67,0 | 30,0 | 3,0 | – | – |

| 2007 | 5,3 | 81,1 | – | 13,5 | 0,1 |

Источники: Народное хозяйство РСФСР в 1990 году. Статистический ежегодник. Госкомстат РСФСР. М., 1991; Результаты федерального государственного статистического наблюдения по форме 1-жилфонд за 2007 год. Росстат.

В 1990 году частный жилищный фонд (жилье в личной собственности граждан и собственности

Рынок жилья в целом, хотя и функционирует в полной мере, недоступен для большей части населения

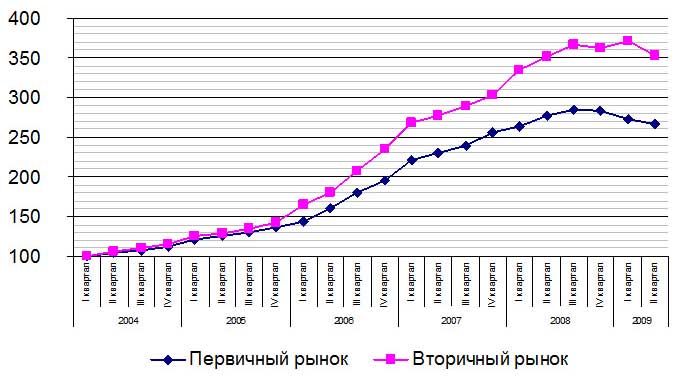

Рисунок 4. Изменение средней рыночной цены жилья;

I квартал 2004 года = 100%

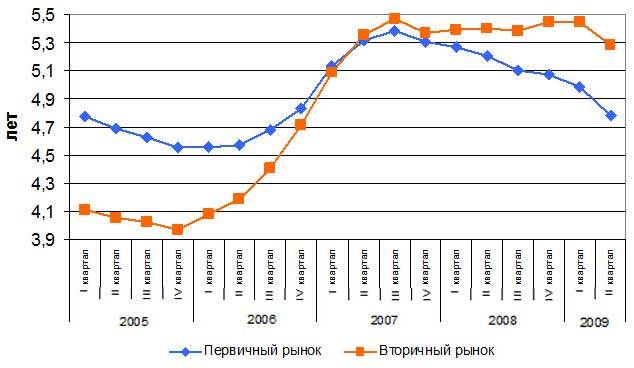

Для определения доступности приобретения жилья для населения (без учета доступности ипотечных кредитов) используется коэффициент доступности жилья – отношение средней стоимости квартиры размером 54 кв. м общей площади к среднему годовому доходу семьи из трех человек. Иными словами, количество годовых доходов средней семьи, необходимое для покупки средней квартиры. Чем меньше коэффициент, тем доступнее жилье. Динамика этого показателя в 2006 – I квартале 2009 года показывает, что до III квартала 2007 года цены на жилье и на вторичном, и на первичном рынке в основном опережали рост доходов населения, то есть доступность жилья снижалась (рис. 5). С III квартала 2007 года на вторичном рынке цены и доходы росли почти одновременно, а на первичном рынке цены росли медленнее доходов, то есть доступность жилья на вторичном рынке оставалась неизменной, а на первичном – повышалась.

Рисунок 5. Коэффициент доступности жилья на первичном и вторичном рынках жилья, лет

Эффективность рынка жилья, транзакционные издержки на нем, защищенность прав собственности на жилье во многом зависят от развитости инфраструктуры, которая включает системы государственной регистрации прав на недвижимость и государственного учета недвижимости, оценку недвижимости, риэлторские агентства, кредитные бюро и др.

Система государственной регистрации прав на недвижимое имущество и сделок с ним формируется с 1997 года и

С принятием в середине 2007 года Закона "О государственном кадастре недвижимости" предполагалось, что государственный учет объектов недвижимости будет проводиться в рамках единого кадастра недвижимости[43], однако пока земля, здания и квартиры учитываются отдельно. В конце 2008 года принято решение об объединении государственной регистрации прав на недвижимость и государственного учета объектов недвижимости[44]. Грамотная реализация такого решения может существенно снизить затраты времени и средств на совершение сделок, а также повысить защиту прав на недвижимость.

Особое значение для рынка жилья имеет налогообложение недвижимости. Сегодня в России существуют три самостоятельных налога – на землю, на имущество физических лиц и на имущество организаций. Разделение по видам недвижимости и типам собственников не позволяет проводить единую налоговую политику для эффективного использования недвижимости. Активно обсуждается идея заменить данные налоги в части объектов недвижимости в жилищной сфере, включая квартиры, жилые дома, дачи, гаражи и земельные участки, на которых расположены такие объекты или которые предназначены для их строительства, единым местным налогом на недвижимость, который брался бы от рыночной стоимости объекта недвижимости, включая земельный участок.

Такой принцип налогообложения,

Концепция его введения была отражена в законопроекте, принятом в первом чтении еще в 2004 году[45]. В ней предполагалось на первом этапе не увеличивать общие налоговые поступления в бюджеты, а более справедливо перераспределять налоговое бремя между налогоплательщиками: оно было бы тем больше, чем больше рыночная цена недвижимости, которой владеют собственники.

Представительным органам местного самоуправления предлагалось в каждом муниципалитете установить единую ставку налога на недвижимость для физических и юридических лиц в диапазоне 0,1–1%. Учитывая социальную значимость жилья, планировалось ввести налоговый вычет для физических лиц, то есть уменьшить их налогооблагаемую базу на социальный стандарт средней стоимости в муниципалитете 5 кв. м общей площади жилья на каждого члена семьи, проживающего совместно с налогоплательщиком. Кроме того, органы местного самоуправления могли бы сами увеличивать минимальный размер налогового вычета, установленный на федеральном уровне.

Основная проблема введения такого налога состоит в определении методики оценки рыночной стоимости недвижимости. В других странах обычно используют метод не индивидуальной, а массовой оценки недвижимости, которая базируется на выявленной зависимости стоимости недвижимости от нескольких показателей, в частности местоположения, физических характеристик объектов недвижимости и др. Для получения таких зависимостей анализируется массив наблюдений рыночной стоимости конкретных разнообразных объектов недвижимости и их параметров. В России с этим пока проблемы. Предполагалось, что методические рекомендации по оценке недвижимости будет утверждать правительство.

Правительство планирует вернуться к законопроекту, принятому в первом чтении в 2004 году, с целью введения налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц, определения эффективной налоговой ставки и налоговых льгот[46].

Обеспечение жильем малоимущих и других категорий граждан

Обеспечение социальным жильем малоимущих граждан в 1991–2008 годах не было реальным приоритетом жилищной политики. С советских времен сохранилась очередь на получение муниципального жилья по договору социального найма, в которой состоят 3,4 млн семей, или 7% общего их числа[47]. Они считались "нуждающимися в улучшении жилищных условий" не

Жилищным кодексом предусмотрена обязанность по обеспечению социальным жильем всех очередников, но с 1 марта 2005 года встать в очередь на получение социального жилья могут только граждане, признанные малоимущими из числа нуждающихся в улучшении жилищных условий. А обязанность по обеспечению социальным жильем "старых" очередников, которые не являются малоимущими, просто выпала из поля зрения при разграничении государственных и муниципальных полномочий: муниципалитеты обеспечивают социальным жильем только малоимущих[48], государство – лишь отдельные категории граждан, установленные федеральными законами (многие из которых относятся к числу "старых" очередников, не являющихся малоимущими).

С конца

Реформа оплаты жилья и коммунальных услуг и системы социальной поддержки оплаты жилья и коммунальных услуг

Реформа ЖКХ (ее составляющие: оплата жилья и коммунальных услуг, социальная поддержка оплаты жилья и коммунальных услуг, управление жилищным фондом, предоставление коммунальных услуг) всегда присутствовала в основных направлениях государственной жилищной политики. Сегодня можно говорить о серьезных результатах только в оплате жилья и коммунальных услуг и социальной поддержке этой оплаты. И неудивительно, так как невозможно было перейти на рыночные отношения, привлечь частный бизнес, частные инвестиции в экономику сектора, который находился практически полностью на бюджетных дотациях.

Общая либерализация цен в 1992 году не затронула

Предстояло ликвидировать дотационность сектора и перейти на 100%-ую оплату

До 1997 года государство не стимулировало проведение реформы оплаты жилья и коммунальных услуг на региональном и местном уровнях. Регионы и муниципалитеты самостоятельно ускоряли или сдерживали переход на

Таблица 2. Федеральные стандарты перехода на новую систему оплаты жилья и коммунальных услуг

| Год | Федеральный стандарт уровня платежей граждан, включая льготы и субсидии, % | Федеральный стандарт максимально допустимой доли собственных расходов граждан на оплату жилья и коммунальных услуг в совокупном семейном доходе, % | Федеральный стандарт социальной нормы площади жилья, кв. м | Федеральный стандарт предельной стоимости жилищно-коммунальных услуг на один кв. м общей площади жилья в месяц в среднем по России, рублей | Федеральный стандарт стоимости капитального ремонта жилищного фонда на один кв. м общей площади жилья в месяц**, рублей |

|---|---|---|---|---|---|

| 1997 | 35 | 16 | 18 кв. м общей площади жилья на одного члена семьи из трех и более человек 42 кв. м на семью из двух человек 33 кв. м на одиноко проживающего | 8,2* | – |

| 1998 | 50 | 18 | 9,2 | – | |

| 1999 | 60 | 19 | 11,5 | – | |

| 2000 | 70 | 20 | 12,8 | – | |

| 2001 | 80 | 22 | 14,2 | – | |

| 2002 | 90 | 19,1 | – | ||

| 2003 | 90 | Не устанавливается | – | ||

| 2004 | 90 | 26,4 | 2,6 | ||

| 2005 | 100 | 31,9 | 2,8 | ||

| 2006 | 18 кв. м общей площади жилья на одного гражданина | 41,6 | 3,2 | ||

| 2007 | 47,2 | 3,6 | |||

| 2008 | 52,0 | 4,0 | |||

| 2009 | 56,3 | 4,3 | |||

| 2010 | 62,7 | 4,8 |

* С учетом деноминации. ** Введен с 2004 года.

Источники: Соответствующие постановления правительства.

Федеральный стандарт уровня платежей граждан (включая льготы и субсидии) с 2005 года составляет 100%[50]. Базой для него является другой стандарт – предельная стоимость

Формально потому, что в соответствии с федеральным стандартом население сегодня должно оплачивать с помощью жилищных субсидий и льгот 100% этих текущих расходов. А фактически, поскольку каждый регион сам устанавливает этот порог, данный показатель в 2008 году составил в среднем по России 87,2%[51] (табл. 3). Он был бы гораздо выше, если бы Москва и автономные округа, отнесенные к районам Крайнего Севера, не продолжали существенно дотировать

Таблица 3. Федеральный и среднерегиональный стандарты уровня оплаты жилищно-коммунальных услуг населением, %

| Стандарты | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Федеральный | 35 | 50 | 60 | 70 | 80 | 90 | 90 | 90 | 100 | 100 | 100 | 100 |

| Среднерегиональный | 38 | 50 | 48 | 53 | 59 | 69 | 73 | 78 | 85 | 86 | 88 | 87 |

Источники: Росстат, результаты федерального государственного статистического наблюдения по форме 22-ЖКХ (сводная);

соответствующие постановления правительства.

Для социальной защиты населения при оплате жилья и коммунальных услуг применяется другой федеральный стандарт – максимально допустимая доля собственных расходов граждан на оплату жилья и коммунальных услуг в совокупном семейном доходе. С 1994 года реализуется первая общероссийская программа адресной социальной защиты населения при оплате жилья и коммунальных услуг на основе уровня дохода участников. На конец 2008 года субсидии на оплату жилья и коммунальных услуг получали 7,8%[53] семей, средний размер субсидии составлял 1201,5 рубля в месяц на семью[54], в целом за 2008 год субсидии получали 10,4% семей.

Субсидии распространяются на все коммунальные услуги, предоставляемые в домах, уровень благоустройства, водо-, тепло-, газо-, электроснабжение, водоотведение которых соответствуют средним условиям в муниципальном образовании, и на оплату жилого помещения, то есть оплату содержания и текущего ремонта общего имущества в многоквартирном доме (или оплату содержания жилого дома).

Размер субсидии определяется по формуле:

С = ССЖКУ х n – Т х К х Д, где

С – размер субсидии;

ССЖКУ – региональный стандарт стоимости

n – количество членов семьи;

Т – установленная максимально допустимая доля расходов граждан на оплату жилого помещения и коммунальных услуг в совокупном семейном доходе (федеральный стандарт – 22%);

Д – совокупный семейный доход;

К – специальный коэффициент, который применяется только в том случае, если семейный доход ниже прожиточного минимума семьи, и рассчитывается как отношение семейного дохода к прожиточному минимуму. Для остальных семей К равен 1.

Организационная схема предоставления субсидий на оплату жилого помещения и коммунальных услуг со временем изменилась. Ранее субсидии из бюджета поступали жилищным и коммунальным предприятиям, а сейчас перечисляются непосредственно гражданам на их банковские счета или выплачиваются через организации связи. То есть потребитель услуги получил возможность влиять на поставщика услуг.

Достаточно сложно проходит реформирование льгот на оплату

Толчком для проведения реформы в этой сфере стал Закон от 22 августа 2004 года №

На конец 2007 года реализовались три модели реформирования льгот, все – с переходом на денежные выплаты, а отличались они принципами определения размера выплат:

первая модель – размер денежных выплат эквивалентен установленной скидке в фактической оплате жилого помещения и коммунальных услуг. Модель можно назвать простой монетизацией, поскольку "монетизированные" льготы равны ранее предоставленной скидке;

вторая модель – денежные выплаты равны скидке с размера регионального стандарта стоимости

третья модель – всем гражданам определенной льготной категории в пределах всего региона предоставляются одинаковые денежные выплаты. По этому варианту была проведена монетизация так называемых "социальных" льгот (льготы на лекарства, проезд на транспорте, зубопротезирование, телефонную связь и др.).

Реформирование управления жилищным фондом

Этому направлению реформы с середины

Бесплатная и безусловная приватизация жилья породила многочисленные проблемы в управлении жилищным фондом. В странах Восточной Европы нельзя было "просто так" приватизировать свою квартиру (даже при льготной приватизации). Всегда выдвигалось требование: сначала все жильцы многоквартирного дома должны договориться о приватизации квартир, подписать соглашение и создать ассоциацию (товарищество) собственников жилья, к которой переходила обязанность по управлению домом.

В России с 1996 года декларировалась важность создания товариществ собственников жилья (ТСЖ), самостоятельность и независимость их деятельности, прописаны нюансы их деятельности в Законе "О товариществах собственников жилья"[56]. Но аналогичное требование отсутствовало. Поэтому в многоквартирном доме могло быть приватизировано лишь несколько квартир, жильцы существенно различались по уровню доходов, не хотели или не могли нести бремя общих расходов и вообще опасались, что с созданием ТСЖ придется за облуживание жилья платить существенно больше, чем при муниципальных ставках. Собственники помещений, если и соглашались принять дом в управление, то лишь при условии, что местная власть проведет капитальный ремонт. Но на это у нее денег, как правило, не было…

Товарищества собственников жилья создавались в основном в новостройках застройщиками, которые не хотели заниматься эксплуатацией жилищного фонда, сами регистрировали ТСЖ и определяли управляющую компанию, а собственников ставили перед свершившимся фактом. Таким управляющим, как правило, становилась муниципальная дирекция единого заказчика (ДЕЗ). На практике власти изначально пошли на половинчатый, компромиссный вариант в управлении жилищным фондом. Были созданы муниципальные дирекции единого заказчика, которые от лица собственников жилья (граждан или муниципалитета) в многоквартирных домах стали заказывать коммунальные услуги и нанимать подрядные организации для обслуживания и ремонта. Причем не важно, часть квартир в доме приватизирована или все – управление оставалось за дирекцией единого заказчика. В таких условиях реформировать систему оказалось чрезвычайно сложно.

ДЕЗ быстро стала монополистом на вверенной ей территории, одна отвечала за большое количество многоквартирных домов, брала на себя функции по содержанию и управлению или без всякого конкурса привлекала подрядчиков, не допускала сюда ТСЖ. В результате закрепился монопольный муниципальный заказ на

Собственники приватизированных квартир либо отказывались участвовать в управлении всем домом, либо не могли договориться между собой. Кроме того, в 1998 году Конституционный суд принял одиозное решение о том, что собственники квартир могут отказаться от вступления в ТСЖ, даже если оно было создано решением большинства собственников[57]. Поэтому, даже если ТСЖ создавалось, оно часто было неработоспособным.

Таблица 4. Товарищества собственников жилья в 1993–2008 годах

| Количество ТСЖ | Доля городского жилищного фонда, управляемого ТСЖ, % | |

|---|---|---|

| 1993 | 9 | 0,003 |

| 1994 | 80 | 0,03 |

| 1995 | 325 | 0,125 |

| 1996 | 615 | 0,25 |

| 1997 | 1875 | 0,7 |

| 1998 | 3351 | 1,25 |

| 1999 | 4100 | 1,5 |

| 2000 | 4800 | 1,8 |

| 2001 | 5500 | 2,0 |

| 2002 | 6500 | 2,4 |

| 2003 | 7500 | 2,9 |

| 2004 | 9740 | 4,15 |

| 2005 | 12244 | 4,2 |

| 2006 | 19480 | 6,3 |

| 2007 | 22376 | 7,5 |

| 2008 | 46501 | 14,3 |

Источники: 1994–1995 годы и 2000–2004 годы – оценка Фонда «Институт экономики города»;

1996–1999 годы – данные Минстроя, Минземстроя, Госстроя; 2005–2008 годы – данные Росстата,

результаты федерального государственного статистического наблюдения по форме 22-ЖКХ (реформа).

С 2004 года в этом секторе существенно изменилась государственная политика. Принятый новый Жилищный кодекс поглотил Закон "О товариществах собственников жилья", включив все его нормы. Государственная политика стала ориентироваться на демонополизацию заказа на управление многоквартирными домами, на более активное создание ТСЖ или других форм принятия консолидированных решений собственниками помещений в многоквартирных домах, на формирование профессионального конкурентного бизнеса по управлению жилищным фондом для перехода от административных отношений в этой сфере на договорные.

Была предложена новая конструкция: формировать конкурентный рынок по управлению многоквартирными домами на принципах пообъектного управления. Иными словами, объектом управления становится конкретный многоквартирный дом, применительно к которому должна быть определена конкретная смета расходов, доходов, объем работ, а управляющие компании привлекаются собственниками жилья или ТСЖ либо муниципалитетами на конкурсной основе. Главное, что собственники в доме или ТСЖ заключают с управляющей компанией договор, определяющий права и обязанности сторон, ответственность компании за предоставление

По состоянию на 1 января 2009 года с выбором управления (создание ТСЖ, заключение договора с управляющей компанией, непосредственное управление) в целом по России определились собственники помещений свыше 1,6 млн (или 71%) многоквартирных домов, при этом 31,9% домов управляются управляющими организациями (из них в 78% домов предпочтение отдано частным компаниям), 5,6% домов – ТСЖ, жилищным кооперативом или иным специализированным потребительским кооперативом, 33,5% домов – непосредственно собственниками помещений[58]. Собственники ведут себя консервативно и рационально. Если не знают, кого выбирать, или выбирать не из кого, они не спешат – это право останется за ними навсегда. А на ближайшее время выбор за них обязана сделать муниципальная власть.

Согласно Гражданскому и Жилищному кодексам[59] собственникам помещений в многоквартирном доме принадлежит доля общего имущества (лестница, крыша, подвал, нежилые помещения, земельный участок), которая не может быть отчуждена отдельно от жилого помещения. Проблема передачи этой доли в общую долевую собственность владельцам квартир

Еще сложнее с земельным участком, на котором расположен дом. Законом "О введении в действие Жилищного кодекса"[60] предусмотрена упрощенная процедура перехода земельного участка бесплатно в общую долевую собственность собственников помещений с момента формирования земельного участка и его государственного кадастрового учета. При этом формирование земельного участка поручено органам государственной власти и местного самоуправления. А они не спешат это делать. Более того, во многих городах, например в Москве, власть перекладывает все расходы на собственников помещений[61]. Безусловно, вопросы формирования общего имущества требуют дальнейшего законодательного разрешения.

Мнение населения: что лучше – ДЕЗ или частная управляющая компания?

Результаты всероссийского опроса, проведенного ВЦИОМом

Насколько россияне информированы о реформе ЖКХ, в частности о том, что их дом может быть капитально отремонтирован за счет государственной корпорации "Фонд содействия реформированию ЖКХ" по решению жильцов?

Не слышали об этом 58% россиян, осведомлены – 28%, затруднились ответить – 13%.

Среди осведомленных 40–41% – жители Москвы,

Среди неинформированных 61–64% – жители малых городов и сел.

Готовы ли россияне вступить в товарищество собственников жилья или выбрать частную управляющую компанию вместо ДЕЗа (ЖЭКа), чтобы повысить качество

В той или иной степени готовы 39%, не готовы – 28%, затруднились ответить – 33%.

Среди готовых к такому решению 52% составляют люди с высокой оценкой своего материального положения.

Среди неготовых 23% – респонденты с низкой оценкой своего материального положения.

Кто предоставляет более качественные

Частная компания – считают 36% респондентов, государственная – 28%, затруднились ответить – 36%.

Среди сторонников частной компании 40–41% –

Среди сторонников государственной компании 34% – респонденты в возрасте 60 лет и старше.

Источник: ВЦИОМ.

Реформирование коммунального комплекса

Реформирование коммунального комплекса направлено на привлечение в эту сферу частного бизнеса и инвестиций, повышение качества и надежности коммунальных услуг. В жилищном секторе действуют рыночные субъекты, предоставляющие услуги на условиях конкуренции, а в коммунальном секторе – так называемые естественные локальные монополии: водоканалы, теплоснабжающие организации. Но и для них можно сформировать рыночные отношения с помощью тарифного регулирования, создав псевдоконкурентную мотивацию для сокращения непроизводительных издержек или условия соперничества, если не "на рынке", то "за рынок", например внедрив концессионные соглашения.

В соответствии с Законом "Об основах регулирования тарифов организаций коммунального комплекса"[62] тарифы в области инвестиционной деятельности должны регулироваться на основе инвестиционных программ организаций коммунального комплекса, принимаемых для реализации программ комплексного развития коммунальной инфраструктуры муниципальных образований, а сама политика регулирования должна быть прозрачной и предсказуемой. Иначе частный инвестор не станет вкладывать средства в модернизацию и развитие коммунальной инфраструктуры.

Но этот закон, к сожалению, так и не заработал в полной мере. Цена (тариф) на товары и услуги организации коммунального комплекса

Государственная политика в реформировании коммунального сектора остается весьма противоречивой. С одной стороны, продолжается приватизация основных фондов, с другой – провозглашаются принципы

Таблица 5. Приватизация основных фондов и управления в секторе водоснабжения, %

| 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|

| Приватизированная собственность | 7,6 | 9,1 | 12,7 | 19,3 | 20,7 |

| Частные операторы | 2,1 | 5,4 | 7,0 | 8,9 | 13,1 |

Источник: Росстат.

Жилищное строительство, градорегулирование и землепользование

Только с принятием в 2004 году Градостроительного кодекса РФ и внесением поправок в Земельный кодекс РФ[65] государственная политика в градостроительном регулировании стала более внятной.

До этого жилищное строительство велось хаотично, преобладала так называемая точечная застройка, земельные участки для строительства предоставлялись после предварительного согласования с чиновниками места размещения объекта. Не было планового освоения территории и конкурентных процедур предоставления прав на земельный участок. Все обязанности по градостроительной подготовке земельного участка вменялись застройщику. Эта забюрократизированная непрозрачная система отнимала у застройщиков несколько лет. К сожалению, она и сегодня во многом остается такой, несмотря на законодательные изменения.

Первые попытки улучшить ситуацию были предприняты в рамках пакета законов о доступном жилье и реализации проекта "Доступное и комфортное жилье – гражданам России" в конце 2004 года. Новый Градостроительный кодекс предложил систему градостроительного регулирования, которая требовала лишь 5–7 согласующих инстанций для получения разрешения на строительство вместо 45–60. Эта система обязала органы власти всех уровней проводить территориальное планирование, включая разработку органами местного самоуправления генеральных планов поселений и городских округов, а также принимать правила землепользования и застройки, устанавливающие публичные градостроительные регламенты, обязательные для застройщиков и владельцев недвижимости. Публичное предъявление ограничений и правил застройки избавляет застройщика от необходимости согласовывать эти ограничения с многочисленными ведомствами в индивидуальном порядке.

Однако территориальное планирование и градостроительное зонирование внедряются чрезвычайно медленно

На 1 июня 2009 года не было утверждено ни одной схемы территориального планирования Российской Федерации в целом, свои схемы территориального планирования утвердили только 26,5% субъектов Федерации и 17% муниципальных районов, генеральные планы – 44% городских округов и 12% сельских поселений[66].

При отсутствии документов территориального планирования в Градостроительном кодексе предусмотрен запрет с 1 января 2010 года на резервирование и изъятие земель, перевод земель из одной категории в другую и проведение планировки территории для формирования земельных участков. Однако в Госдуму внесен законопроект, где этот срок переносится на 1 января 2012 года.

Для развития конкуренции на рынке жилищного строительства поправками в Земельный кодекс с 1 октября 2005 года была введена обязательная процедура предоставления земельных участков только на открытых аукционах. В результате, если в IV квартале 2005 года лишь 10% земельных участков было предоставлено на аукционах, то в I и III кварталах 2007 года – 82% (без учета индивидуального жилищного строительства)[67].

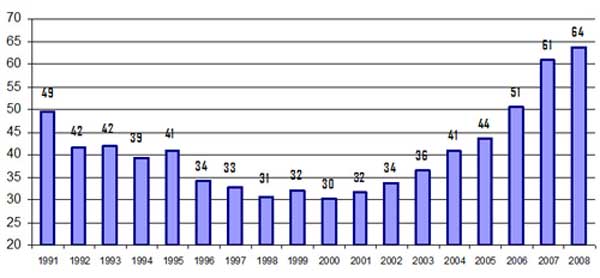

В рамках государственной политики по снижению административных барьеров в строительстве была значительно облегчена государственная экспертиза результатов инженерных изысканий и проектной документации. Вместо многочисленных ведомственных экспертиз создана единая государственная экспертиза, отменена экспертиза многих несложных и неопасных объектов, проектной документации повторного применения. Упрощена выдача разрешений на строительство, облегчена процедура государственного строительного надзора, усилена ответственность Российской Федерации и ее субъектов за результаты государственной экспертизы и государственного строительного надзора. Все эти меры в сочетании с благоприятной макроэкономической ситуацией в стране и ростом доходов населения обеспечили рост ввода жилья (рис. 6). Тем не менее рынок строительства жилья

Источники: Росстат, Росстрой, ФЦП "Жилище".

Рисунок 6. Ввод жилья в России в 1991–2008 годах, млн кв. м общей площади

Финансовый кризис в конце 2008 года оказал существенное влияние на жилищное строительство. В первой половине 2009 года удалось избежать снижения объемов ввода жилья скорее всего благодаря завершению коммерческими застройщиками уже начатого строительства жилья, на которое были привлечены средства граждан.

В первой половине 2009 года было введено 21,6 млн кв. м жилья (233,9 тыс. квартир), что на 0,3% меньше, чем в соответствующем периоде предыдущего года (в первой половине 2008 года было построено на 2,9% больше жилья по сравнению с аналогичным показателем соответствующего периода 2007 года). При этом население за свой счет и с помощью кредитов построило 88,4 тыс. жилых домов общей площадью 12,1 млн кв. м, или 56% общего ввода жилья (в первой половине 2008 года – 52%), что на 6,2% больше аналогичного показателя соответствующего периода предыдущего года. По итогам года можно ожидать ввода 50–55 млн кв. м общей площади жилья, или 80–85% ввода 2008 года.

Динамика ввода жилья существенно различалась по регионам. На общее замедление темпов прироста жилищного строительства в России повлияло снижение ввода жилья в первой половине 2009 года по сравнению с соответствующим периодом 2008 года в 32 регионах (в том числе в

При этом коммерческие застройщики практически не начинали строительство новых объектов

В связи с этим можно прогнозировать сокращение ввода жилья коммерческими застройщиками в 2010 году, а в случае отсутствия эффективных мер по стимулированию, в первую очередь спроса населения на жилье уже в 2009 году и в первой половине 2010 года, – к еще большему сокращению ввода жилья в 2011–2012 годах.

Пока подготовка и апробирование новых механизмов, позволяющих с 2010 года эффективно вовлекать средства государства и населения в строительство жилья

Ипотечное жилищное кредитование

Система жилищного финансирования создавалась с 1993 года[68]. Она включает кредитование строительства жилья (кредит, предоставляемый застройщику), ипотечное жилищное кредитование (кредит, предоставляемый на приобретение готового жилья), другие формы финансирования строительства и приобретения жилья (долевое участие в жилищном строительстве,

Весьма успешным оказался запуск с 2005 года ипотечного жилищного кредитования, хотя государственная политика создания законодательных условий для его развития действует еще с начала

Для содействия развитию ипотеки еще в 1997 году правительство создало Агентство по ипотечному жилищному кредитованию (АИЖК), которое начало работать на рынке лишь в начале

Рисунок 7. Схема ипотечного кредитования

На протяжении последних лет уставный капитал АИЖК несколько раз увеличивался за счет федерального бюджета и составил 94 млрд рублей (в том числе в конце

Таблица 6. Портфель ипотечных кредитов АИЖК

| На 01.01.2009 | |

|---|---|

| Количество рефинансированных кредитов, тыс. | 136 |

| Объем рефинансированных кредитов, млрд рублей | 105,3 |

| Средний размер кредита, тыс. рублей | 780 |

| Средневзвешенный срок кредита, лет | 16 |

| Средневзвешенный коэффициент кредит/залог, % | 67 |

| Средний размер ежемесячного платежа, тыс. рублей | 10,3 |

| Средний совокупный доход заемщика, тыс. рублей | 34,3 |

| Средний возраст заемщика, лет | 36 |

Источник: АИЖК.

Стабильная макроэкономическая ситуация, рост реальных доходов населения, наличие благоприятного законодательства и государственная поддержка формирования рынка привели к стремительному взлету ипотечного кредитования, в 2006 году объем ипотечных кредитов превысил уровень 2005 года в 6,2 раза. Росла и задолженность по ипотечным кредитам, если в 2006 году она составляла 1% ВВП, то в 2008 году – уже 2,6% (табл. 7).

Таблица 7. Задолженность по ипотечным и другим жилищным кредитам, % ВВП

| 2004 | 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|---|

| Ипотечные жилищные кредиты | 0,1 | 0,3 | 1,0 | 2,0 | 2,5 |

| Другие жилищные кредиты | 0,2 | 0,3 | 0,4 | 0,4 | 0,5 |

Источник: Банк России.

В 2006 году с использованием ипотечных кредитов совершалась каждая

Из всех институтов жилищного сектора наиболее сильно финансовый кризис сказался на ипотечном жилищном кредитовании (табл. 8). В IV квартале 2008 года его объем снизился в 2 раза по сравнению с III кварталом. За первую половину 2009 года было выдано ипотечных кредитов на 54,9 млрд рублей, что в 6 раз меньше, чем за аналогичный период 2008 года, или менее 15% уровня III квартала 2008 года. В среднем ежемесячно выдавалось 6 -15 тыс. кредитов на 7–14 млрд рублей[71].

Таблица 8. Ежеквартально выдаваемые ипотечные и другие жилищные кредиты, млрд рублей

| 2006 | 2007 | 2008 | 2009 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| кварталы | кварталы | кварталы | кварталы | |||||||||||

| I | II | III | IV | I | II | III | IV | I | II | III | IV | I | II | |

| Ипотечные жилищные кредиты | 23 | 56 | 77 | 108 | 82 | 121 | 161 | 193 | 151 | 188 | 198 | 96 | 24 | 30 |

| Другие жилищные кредиты | 13 | 21 | 24 | 25 | 18 | 21 | 21 | 33 | 23 | 31 | 24 | 26 | 7 | 6 |

Источник: Банк России.

Во второй половине 2008 – первой половине 2009 года процентная ставка по рублевым ипотечным кредитам увеличилась до 14,7%, по валютным – до 13,3% (минимальные ставки, зафиксированные в III квартале 2007 года, составили соответственно 12,3 и 10,7%). Сократились сроки кредитов и увеличились требования к размеру первоначального взноса. В первой половине 2009 года снизилась доля валютных ипотечных кредитов, так как девальвация рубля в конце 2008 года и высокая инфляция увеличили валютный риск для заемщика. За семь месяцев 2009 года на валютные ипотечные кредиты приходилось лишь 6% общего объема выданных.

Экономический кризис существенно повлиял и на платежеспособность заемщиков. Доля просроченной задолженности по ипотечным кредитам, рассчитанная в соответствии с российской системой бухгалтерского учета, во второй половине 2008 года стала резко расти и составила на 1 июля 2009 года по ипотечным кредитам в рублях 1,5%, в валюте – 4,4%, в среднем – 2,1%, что в 6,9 раза больше, чем год назад, и в 45,5 раза больше по сравнению с показателем двухлетней давности.

Просроченная задолженность по ипотечным жилищным кредитам, обслуживаемым АИЖК, рассчитанная по международным стандартам финансовой отчетности, тоже выросла. Доля кредитов, по которым платеж просрочен на 3 месяца и более, на 1 апреля 2009 года достигла 9,9%, что в 2,7 раза выше, чем на соответствующую дату 2008 года[72].

Отсутствие долгосрочных источников финансирования ипотечного кредитования настоятельно требует существенной государственной поддержки рефинансирования ипотечных кредитов через АИЖК, Центральный банк, а также привлечения в этот сектор долгосрочных ресурсов государственных накопительных систем, в частности пенсионных накоплений. Иначе рынок ипотечного кредитования может быть свернут до тех пор, пока финансовые ресурсы вновь не станут доступными на рынке.

Государственная политика финансирования жилищного строительства до кризиса осени 2008 года оказалась не столь эффективной, как в сфере ипотечного кредитования. Основным источником инвестиций здесь остаются средства населения. Некоторое развитие получило кредитование граждан на участие в строительстве многоквартирных домов и индивидуальном жилищном строительстве, а также кредитование застройщиков – юридических лиц.

Так, по расчетам Фонда "Институт экономики города", 43% площади всего введенного в эксплуатацию в 2008 году жилья граждане профинансировали за счет собственных и заемных средств (индивидуальное жилищное строительство), 19%[73]- в рамках Закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ"[74], 38% – построено за счет средств юридических лиц, кредитов, предоставленных застройщикам – юридическим лицам, бюджетных средств, средств граждан, привлеченных застройщиками по "серым" схемам в обход этого закона. То есть доля средств населения превысила 62% (величину средств населения в "серых" схемах точно оценить невозможно).

Доминируя на рынке строительства жилья, застройщики настолько привыкли манипулировать дешевыми деньгами дольщиков, что неохотно обращались в банки за кредитами. А банки и не хотели их выдавать.

Застройщики многоквартирных домов все риски перекладывали на дольщиков. Страну периодически потрясали скандалы с обманутыми дольщиками. Чтобы защитить их, в 2004 году и был принят вышеуказанный закон об участии в долевом строительстве. С поправками, внесенными в 2006 году, он формально обеспечил достаточную защиту

В заключение можно сказать, что в течение 1991–2008 годов во многом удалось преодолеть наследие советского периода и сформировать основные институты рынка жилья. Сняты основные ограничения на частную собственность в жилищной сфере, доля частного жилищного фонда превышает 80%. Функционирует базовая инфраструктура рынка жилья, в том числе ипотечное кредитование. Рынок обеспечивает возможность граждан покупать, продавать, передавать по наследству и сдавать в аренду жилье с достаточной степенью защиты. Правда, реально преимуществами рынка жилья для улучшения жилищных условий пока может воспользоваться лишь незначительная часть семей с наиболее высокими доходами.

Плохо поддается реформированию и система градорегулирования и землепользования, ставшая источником "административной ренты". Рынок жилищного строительства

Основные направления реформирования ЖКХ понятны и не раз провозглашались в законах и документах правительства. Есть надежда, что нынешний кризис

Источник: © 2010 www.ru-90.ru

[1] Постановление Верховного Совета РСФСР «О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе Российской Федерации, краев, областей, автономных областей, автономных округов, городов Москвы и

[2] Закон «О приватизации жилищного фонда в Российской Федерации» от 4 июля 1991 года №

[3] Конституция (Основной закон) Российской Федерации – России от 12 апреля 1978 года (с учетом поправок, внесенных Законом «Об изменениях и дополнениях Конституции (Основного Закона) Российской Федерации – России») от 9 декабря 1992 года №

[4] Закон РФ «Об основах градостроительства в Российской Федерации» от 14 июля 1992 года №

[5] Закон РФ «Об основах федеральной жилищной политики» от 24 декабря 1992 года № 4218–1.

[6] Жилищный кодекс РСФСР от 24 июня 1983 года.

[7] Постановление Правительства РФ «О Государственной целевой программе «Жилище» от 20 июня 1993 года № 595.

[8] Постановление Совета Министров – Правительства РФ «О переходе на новую систему оплаты жилья и коммунальных услуг и порядке предоставления гражданам компенсаций (субсидий) при оплате жилья и коммунальных услуг» от 22 сентября 1993 года № 935.

[9] Гражданский кодекс РФ от 30 ноября 1994 года №

[10] Государственная целевая программа «Жилище», табл. 4.

[11] Постановление Правительства РФ «О Федеральной целевой программе «Свой дом» от 27 июня 1996 года № 753.

[12] Указ Президента РФ «О новом этапе реализации Государственной целевой программы «Жилище» от 29 марта 1996 года № 431.

[13] Указ Президента РФ «О реформе

[14] Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июля 1997 года №

[15] Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года №

[16] Создано на основании Постановления Правительства РФ «Об Агентстве по ипотечному жилищному кредитованию» от 26 августа 1996 года № 1010.

[17] Федеральная целевая программа «Государственные жилищные сертификаты», утвержденная Постановлением Правительства РФ от 20 января 1998 года № 71.

[18] Градостроительный кодекс Российской Федерации от 7 мая 1998 года №

[19] Постановление Правительства РФ «О Федеральной целевой программе „Жилище“ на 2002–2010 годы» от 17 сентября 2001 года № 675.

[20] Постановление Правительства РФ «О подпрограмме „Реформирование и модернизация

[21] Постановление Правительства РФ «О подпрограмме „Переселение граждан Российской Федерации из ветхого и аварийного жилищного фонда“, входящей в состав Федеральной целевой программы „Жилище“ на 2002–2010 годы» от 22 января 2002 года № 33.

[22] Соответствующие подпрограммы и мероприятия ФЦП «Жилище» на 2002–2010 годы: Федеральная целевая программа «Государственные жилищные сертификаты»; подпрограмма «Обеспечение жильем участников ликвидации последствий радиационных аварий и катастроф»; подпрограмма «Обеспечение жильем граждан РФ, подлежащих отселению с комплекса «Байконур»; подпрограмма «Обеспечение жильем беженцев и вынужденных переселенцев в РФ»; подпрограмма «Обеспечение жильем молодых семей»; мероприятия по реализации Закона «О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей»; мероприятия по обеспечению жильем отдельных категорий граждан, в том числе молодых ученых.

[23] Подпрограмма «Реформирование и модернизация

[24] Жилищный кодекс РФ от 29 декабря 2004 года №

[25] Градостроительный кодекс РФ от 29 декабря 2004 года №

[26] Постановление Правительства РФ «О дополнительных мерах по реализации Федеральной целевой программы „Жилище“ на 2002–2010 годы» № 865 от 31 декабря 2005 года.

[27] Федеральный закон «О Фонде содействия реформированию

[28] Федеральный закон «О содействии развитию жилищного строительства» от 24 июля 2008 года №

[29] Исследование «Оценка масштабов и динамики изменения платежеспособного спроса на жилья и объемов жилищного строительства в России» было выполнено по заказу Внешторгбанка Фондом «Институт экономики города» совместно с Центром исследований Российской ассоциации маркетинга, Центром информации и экономических исследований в стройиндустрии, Фондом «Центр развития», Агентством по ипотечному жилищному кредитованию и

[30] Федеральный закон «О внесении изменений в Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей» от 25 декабря 2008 года №

[31] Закон «О приватизации жилищного фонда в РСФСР» от 4 июля 1991 года № 1541–1.

[32] Закон «О внесении изменений и дополнений в Закон РСФСР «О приватизации жилищного фонда в РСФСР» от 23 декабря 1992 года № 4199–1.

[33] Российский статистический ежегодник. 2008; Стат. сб. Росстат. М., 2009. С. 207.

[34] Restructuring Russia’s Housing Sector: 1991–1997. Ed. by Raymond J. Struyk. Washington, D.C.: The Urban Institute, 1997.P. 128.

[35]Жилищные условия населения. Итоги Всероссийской переписи населения 2002 года. Федеральная служба государственной статистики РФ. Т. 11 (электронная версия).

[36] Народное хозяйство РСФСР в 1990 году. Стат. ежегодник. Госкомстат РСФСР. М., 1991.

[37] Росстат, результаты федерального государственного статистического наблюдения по форме

[38] Росстат, результаты федерального государственного статистического наблюдения по форме

[39] Народное хозяйство РСФСР в 1990 году.

[40] Росстат, результаты федерального государственного статистического наблюдения по форме

[41] ДанныеIUHF (International Union of Housing Finance), 2004.

[42] Россия и страны – члены Европейского союза / Росстат. М.: 2007. С. 97.

[43] Федеральный закон «О государственном кадастре недвижимости» от 24 июля 2007 года №

[44] Указ Президента РФ «О Федеральной службе государственной регистрации, кадастра и картографии» от 25 декабря 2008 года № 1847 возложил на эту службу организацию единой системы государственного кадастрового учета недвижимости и государственной регистрации прав на недвижимое имущество и сделок с ним, а также организацию инфраструктуры пространственных данных Российской Федерации.

[45] Проект Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» № 51763–4 (редакция, внесенная в Госдуму).

[46] «Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов», одобренные Правительством РФ 25 мая 2009 года.

[47] Российский статистический ежегодник. 2006. С. 209.

[48] Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 года №

[49] Закон «Об основах федеральной жилищной политики» от 24 декабря 1992 года № 4218–1.

[50] Постановление Правительства РФ «О федеральных стандартах оплаты жилого помещения и коммунальных услуг» от 29 августа 2005 года № 541.

[51] Росстат, результаты федерального государственного статистического наблюдения по форме

[52] Там же.

[53] Росстат, результаты федерального государственного статистического наблюдения по форме

[54] По расчетам Фонда «Институт экономики города», в 2008 году средний размер субсидии составлял 667,7 рубля в месяц на семью.

[55] Закон «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов «О внесении изменений и дополнений в Федеральный закон „Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации“ и „Об общих принципах организации местного самоуправления в Российской Федерации“» от 22 августа 2004 года №

[56] Федеральный закон «О товариществах собственников жилья» от 15 июня 1996 года №

[57] Постановление Конституционного суда РФ от 3 апреля 1998 года №

[58] Росстат, результаты федерального государственного статистического наблюдения по форме

[59] Гражданский кодекс РФ от 30 ноября 1994 года. Ст. 290 главы 18 части первой; Жилищный кодекс РФ от 29 декабря 2004 года. Ст. 36.

[60] Федеральный закон «О введении в действие Жилищного кодекса Российской Федерации» от 29 декабря 2004 года №

[61] Постановление Правительства Москвы «О передаче земельных участков на территории города Москвы в частную собственность» от 27 июня 2006 года №

[62] Федеральный закон «Об основах регулирования тарифов организаций коммунального комплекса» от 30 декабря 2004 года №

[63] Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации» от 25 декабря 2008 года №

[64] Федеральный закон «О концессионных соглашениях» от 21 июля 2005 года №

[65] Градостроительный кодекс РФ от 29 декабря 2004 года, Федеральный закон «О введении в действие Градостроительного кодекса Российской Федерации» от 29 декабря 2004 года №

[66] Данные Министерства регионального развития.

[67] Данные Федеральной антимонопольной службы.

[68] Указ Президента РФ «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы» от 24 декабря 1993 года № 2281.

[69]Федеральный закон «Об ипотечных ценных бумагах» от 11 ноября 2003 года №

[70] Расчеты Фонда «Институт экономики города» по данным ФРС.

[71] Здесь и далее в настоящем разделе, если не указано иное, используются данные Банка России.

[72] Данные АИЖК.

[73] Это максимальная оценка, поскольку в отчетном периоде можно регистрировать права собственности на жилье на основании договоров долевого участия, построенное с использованием средств дольщиков в предыдущие периоды.

[74] Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30 декабря 2004 года №

»