Ясин Е.Г. Политэкономия реформы ЖКХ

Ясин Евгений Григорьевич,

научный руководитель Государственного университета – Высшая школа экономики,

директор Экспертного института, президент фонда «Либеральная миссия»

То, что экономически необходимо, политически невозможно,

а когда это делается политически возможно,

то экономически – слишком поздно.

Челль Улоф Фельдт, министр финансов Швеции в 1990-х годах

Фон реформы жилищно-коммунального хозяйства

Я не специалист по проблемам

Начну с констатации некоторых фактов. В нашей стране в 1985 году на одного жителя приходилось 14,9 кв. м жилой площади, в 1990 году – 16,4, в 1999 году – 18,9, в 2007 году – 21,5 кв. м[1]. Таким образом за последние 22 года обеспеченность жильем выросла на 44,3%.

Ситуация все эти годы медленно, но улучшалась, конечно, это «в среднем по больнице». Данные, которыми я располагаю, не позволяют в полной мере оценить радикально увеличившиеся различия в жилищных условиях между богатыми и бедными. Но достаточно сравнить элитные дома в Москве на Пречистенке с «хрущевками» на Волгоградском проспекте, виллы на Рублевке с избами в три окна, попадающимися даже в ближнем Подмосковье. По официальной статистике бюджетов домашних хозяйств все же видно, что в 2007году в нижнем квинтиле по уровню доходов 39% домохозяйств имели меньше 13 кв. м на человека, тогда как в верхнем квинтиле (с наибольшими доходами) таких было всего 9,5%. Свыше 30 кв. м в нижнем квинтиле имели 11,5%, а в верхнем – 37% домохозяйств[2]. Это довольно сглаженная картина. Думаю, что дифференциация семей по жилищным условиям, если ее подвергнуть специальному исследованию, оказалась бы более глубокой и выразительной.

В период реформ объем жилищного строительства уменьшился, а в «тучные» годы практически поднялся до советского уровня. В 1985 году было введено в эксплуатацию 62,5 млн кв. м, в 1990 году – 61,7 млн, в 1995 году – 41,1 млн, в 2000 году – 30,3 млн (это был минимум), в 2004 году – 41,0 млн, в 2007 году – 61,0 млн[3]. При этом жилищными кооперативами и населением за счет собственных и заемных средств было построено в 1995 году 26,1% всей введенной площади жилья, в 2000 году – 44,0, в 2004 году – 40,4, в 2007 году – 44,3%[4] (табл. 1).

Таблица 1. Средний размер квартир в 1992–2007 годах, кв. м общей площади

| 1992 | 1995 | 2000 | 2004 | 2007 | |

|---|---|---|---|---|---|

| Средний размер квартир | 60,8 | 68,2 | 81,1 | 86,0 | 84,6 |

| Средний размер квартир, построенных за счет средств населения и заемных средств | 80,1 | 99,7 | 118,8 | 138,5 | 138,7 |

Источник: http://www.gks.ru/bgd/regl/b08_11/IssWWW.exe/Stg/d02/17-16.htm

За последние 17 лет произошли качественные сдвиги в структуре собственности на жилье. Это видно из табл. 2.

Таблица 2. Структура собственности на жилые помещения в 1990–2007 годах, % к итогу

| Виды собственности | 1990 | 1997 | 2004 | 2006* | 2007** |

|---|---|---|---|---|---|

| Частная | 32,6 | 51,7 | 73,5 | 76 | 81,1 |

| Государственная | 41,7 | 7,3 | 5,5 | 7 | 6,3 |

| Муниципальная | 25,2 | 31,0 | 21,6 | 17 | 13,5 |

Источники: * Российский статистический ежегодник. 2007.

** http://www.gks.ru/bgd/regl/B08_14p/IssWWW.exe/Stg/d1/05-23.htm

В 1990 году в частной собственности находилось 14,6% жилого фонда в городах и 62,1% – в сельской местности. Это был самый большой частный сектор в советской экономике. С 1991 года, когда началась приватизация жилья, до конца 2007 года приватизировано 69% жилых помещений, подлежащих приватизации[5]. По любым меркам это – колоссальные изменения.

На начало 2005 года основные фонды жилищного хозяйства составляли 7,8 трлн рублей, или 22,4% полной учетной стоимости всех основных фондов России. Если учесть для этих условий повышение доли частной собственности в жилом фонде (с 32,6 до 73,5%), то население получило в процессе бесплатной приватизации активов (за вычетом оплаченных домохозяйствами вводов в последние 10 лет) на сумму примерно 1,8–2 трлн рублей в современной оценке. Эти цифры следует уточнить, но поправки, думаю, не превысят 10–12%.

Уровень благоустройства городского жилищного фонда оставлял желать лучшего (табл. 3).

Таблица 3. Благоустройство городского жилищного фонда в 1989–2006 годах

| Оборудовано | 1989 | 1995 | 2000 | 2006 |

|---|---|---|---|---|

| водопроводом | 77 | 84 | 86 | 88 |

| канализацией | 75 | 82 | 84 | 86 |

| центральным отоплением | 79 | 85 | 87 | 91 |

| горячим водоснабжением | 60 | 72 | 75 | 79 |

Источники: Российский статистический ежегодник. 2005. М.: Росстат, 2006. С. 231.

http://www.gks.ru/bgd/regl/b07_13/IssWWW.exe/Stg/d02/06-48.htm

На таком фоне развертывалась жилищная реформа. В чем же дело – почему она не идет и вызывает столь активное сопротивление?

Особенности жилищного рынка

От плана к рынку

Суть реформы была в том, чтобы от советского планового и государственного жилищного хозяйства перейти к частному рыночному. Первое предоставляло жилье бесплатно, а

Рыночное хозяйство устроено

Поскольку и при плановом хозяйстве в ЖКХ были распространены рыночные отношения в весьма примитивной форме – обмена жилья, «самостроя», переоборудования государственных квартир, С. Лоув говорит о «так называемом переходе» к рынку в этой сфере[6]. Я бы назвал это скорее частной активностью в ЖКХ, чем рынком, так как рынок предполагает появление механизмов саморегулирования, которых тогда, конечно, не было.

Рынок, как известно, обеспечивает оптимальное равновесие при следующих условиях: первое – совершенная конкуренция; второе – полнота рынков: не только жилья, но и его страхования, а также жилищного кредитования; не только электроэнергии, но и резервных мощностей, необходимых для покрытия пиковых нагрузок; третье – совершенная информация: устранение ее асимметрии, покупатель должен быть информирован так же, как продавец.

Это очень примерная характеристика эффективного рынка в неоклассической теории равновесия. Ясно, что в жизни всего этого нет. Точнее, ни одно из условий не выполняется полностью или выполняется в известной степени – чем она выше, тем эффективнее рынок. Но существует такая степень выполнения этих условий, причем сравнительно легко достигаемая, при которой рыночная система при всем своем несовершенстве оказывается лучше плановой. Это доказано на практике. Однако надо учитывать и несовершенство рынка.

Специфические свойства жилищного рынка

У каждого рынка есть особенности, которые обусловливают возможный уровень его эффективности.

Жилье – это недвижимость, а значит, товар, который нельзя импортировать. Можно, конечно, представить себе массовый приход в страну иностранных компаний, захватывающих жилищный рынок, но вероятность этого очень мала. Мы видим, что иностранцев интересуют прежде всего офисные, торговые, складские помещения, но не жилье и ЖКУ, где они столкнулись бы с массовым, в большинстве своем небогатым, но социально рискованным потребителем.

Жилье – дорогостоящий товар длительного пользования, приобретение которого чаще всего невозможно за счет текущих доходов семей. Отсюда нужда в кредитовании и аренде.

В современных городах зачастую жилье – товар коллективного пользования: в многоквартирном доме квартира может быть частной, но элементы благоустройства (лифты, вывоз мусора, охрана) находятся в общем пользовании и должны оплачиваться всеми жильцами. Отсюда необходимость соглашений и сотрудничества либо принуждения к исполнению обязательств.

Важнейшие коммунальные услуги (газ, электричество, водоснабжение, канализация, отчасти теплоснабжение) имеют низкую эластичность по цене и являются продуктами естественных монополий – локальных или глобальных. Конкуренция за их поставку конкретным домохозяйствам или жилым комплексам невозможна. Возникает нужда в регулировании цен или создании муниципальных предприятий. Порой трудно говорить даже о несовершенной конкуренции. Контрольные и регулирующие функции требуют участия государственных и муниципальных органов, а также контроля за деятельностью их служащих, чтобы исключить коррупцию и обеспечить необходимое качество публичных услуг.

Функционирование институтов контроля может оказаться за пределами возможностей рынка как экономического механизма. Если мы хотим избежать административной иерархии контрольных органов, обычно быстро вырождающихся, речь должна идти об общественном, гражданском контроле. Отсюда нужда в самоуправлении, гражданской активности членов того или иного сообщества, прежде всего на низовом уровне, где и находится ЖКХ. Хочу подчеркнуть: в этой общественной составляющей – специфика рынка

Можно ли при такой специфике ЖКХ вообще говорить о рынке? Мировой опыт показывает, что можно и нужно. Только участникам этого рынка придется взять на себя определенное бремя.

Рынок жилья

Рынок жилья, включая строительство нового и оборот вторичного, действительно конкурентен. На нем могут конкурировать строительные компании, девелоперы и риэлторы – обычно тоже частные компании, частные лица – покупатели домов и квартир, а также банки и другие финансовые организации, предоставляющие финансовые ресурсы. На этом рынке выступают муниципалитеты и государственные органы, что влечет за собой опасность неравной конкуренции, если они прямо исполняют роли перечисленных агентов или являются бенефициарами компаний, играющих эти роли, – муниципальные строительные и девелоперские компании, государственные банки. В то же время эти органы являются и регуляторами рынка, вовлекаясь в конфликты интересов. Они обычно играют решающую роль в предоставлении ресурсов: выделении земельных участков, контроле над естественными монополиями – предприятиями электроэнергетики, тепло- и водоснабжения, канализации, когда речь идет о подключении возводимых домов к соответствующим инженерным сетям.

Однако в целом проблемы, угрожающие конкуренции на этом рынке, сравнительно легко разрешимы: законодательно, с помощью антимонопольной политики, а также благодаря общественному контролю. Объясняется это тем, что первичные агенты (кроме властных структур) этого рынка большей частью консолидированы и примерно равны по силам, отношения между ними относительно просты. Этому утверждению не противоречит тот факт, что данный рынок у нас

Любопытно, что попытка защитить интересы дольщиков с помощью Закона «О долевом участии в строительстве многоквартирных домов и иных объектов недвижимости» от 30 декабря 2004 года № 214 вызвала поначалу их гнев, искусно направляемый строителями, девелоперами и банками. Когда затея не удалась, эти участники рынка понесли потери. Вместе с ними – и будущие жильцы, потому что не все деньги удалось вернуть, а предложение жилья сократилось, цены на него выросли. С 1 апреля 2005 года, когда закон вступил в силу, в течение трех месяцев не было заключено ни одного договора о долевом участии[8]. Но в итоге рынок стал здоровее, а права простых людей – более защищенными. Этот опыт показал, что проблема решаема, на этом рынке конкуренция есть и будет.

Рынок жилищно-коммунальных услуг. Распределение прав собственности

Более сложен рынок

Немалые сложности проистекают из распределения прав собственности. Самая простая схема, когда дома принадлежат индивидуальным собственникам (домохозяйствам). Но тогда на рынке возникают асимметрия информации, неравенство сил между многочисленными покупателями и поставщиками услуг, немногочисленными и легко организуемыми. Организация покупателей в структуры, способные отстаивать интересы жильцов, необходима, но затруднена. Кооперативы, ТСЖ – формы организации домохозяйств, особенно характерные для многоквартирных домов. Но с ними связаны проблемы внутренней организации – управления, контроля, мотивации участия жильцов в коллективных действиях, сюда же относится проблема «безбилетников»:

Еще один вариант, когда собственником является муниципалитет. Его мотивации к эффективной деятельности слабее, чем у частного собственника, и жильцам он менее доступен. Муниципальное предприятие, которое, казалось бы, ничем не отличается от частной компании, оказывается лишь одним из звеньев иерархии, по ступеням которой распределяются не только полномочия, но и ответственность. В этом случае жильцам труднее отстаивать свои права.

Международный опыт

Скандинавия

Распределенные права собственности на жилье в большинстве случаев создают трудности для эффективного рынка, приводя к неравным условиям конкуренции и взаимоотношений с поставщиками ЖКУ или усложняя координацию действий домохозяйств. Это не связано с российской спецификой, что хорошо видно на примере скандинавских стран, которые считаются весьма индивидуалистичными и в то же время образцовыми по уровню развития гражданского общества.

Из табл. 4 видно, что преобладает прямая собственность домохозяйств на жилье. Но при этом в Исландии (с 1959 года), в Дании (с 1966 года) и Норвегии (с 1983 года) существуют частные квартиры в многоквартирных домах, а в Швеции и Финляндии – нет. В Финляндии доля пайщика в кондоминиуме или в акционерном капитале приравнивается к прямой собственности, но она обусловлена участием в общей непрямой собственности. В Швеции этого приравнивания нет, поэтому доля прямой собственности ниже. Но зато здесь самые значительные доли непрямой и общественной собственности. В Норвегии частная собственность на квартиры признается в рамках совместной собственности как ее часть, а в Дании и Исландии частные квартиры не признаются независимой собственностью. Во всех странах собственники квартир в многоквартирных домах по закону обременены обязательствами, вытекающими из их положения в доме[9]. Сама по себе пестрота законодательства и его частые изменения говорят о сложности совмещения частной собственности на квартиры и управления многоквартирным домом. Но в любом случае жильцы квартир не могут вступать по отдельности во взаимоотношения с поставщиками ЖКУ.

Таблица 4. Распределение жилого фонда по видам собственности в скандинавских странах, %

| Индивидуальные домохозяйства (прямая собственность) | Непрямая, коллективная собственность | Частные прибыльные компании | Общественный сектор, наем | Муниципальный сектор (социальный наем) | Другие | |

|---|---|---|---|---|---|---|

| Дания | 51 | 6 | 19 | 20 | 1 | 5 |

| Норвегия | 63 | 14 | 18 | 18 | 4 | – |

| Швеция* | 38 | 6 | 17 | 23 | 23 | 6 |

| Финляндия | 64 | – | 15 | 17 | 11 | 4 |

| Исландия | 81 | 5 | 10 | 10 | 3 | – |

* Оценка.

Источник: Lujanen M. (ed). Housing and Housing Policy in the Nordic Countries. Nordic Council of Ministers, 2004. P. 49, 58.

В Швеции весь жилой фонд, относящийся к общественному или социальному жилью, находится в муниципальной собственности, в других странах ее доля намного меньше. В Дании это обусловлено тем, что распространены прибыльные компании, не принадлежащие муниципалитетам, но находящиеся в совместной собственности домохозяйств – арендаторов. При этом муниципалитеты имеют право выбрать до 25% арендаторов, поскольку они участвуют в финансировании деятельности этих компаний[10]. Это похоже на акционерные общества или кондоминиумы в Финляндии. В Норвегии и Исландии распространены жилищные кооперативы, также опекаемые муниципалитетом в разных формах, но без участия в собственности. Доля таких некоммерческих компаний в Дании – 19%, в Финляндии – 6%, в Норвегии и Исландии – по 1%, в Швеции их нет. Стоит обратить внимание на близость этой формы к непрямой собственности. В арендуемом жилье живет менее 20% скандинавов. Ощущается тяготение к частной собственности, хотя и с обременениями, потому что в городах экономически выгодно жить в многоквартирных домах. В итоге получается весьма существенная доля распределенных форм собственности, в которых для жильцов снижаются риски, но издержки и качество услуг подвержены негативным мотивациям, впрочем, в этих странах не столь ощутимым.

В скандинавских странах сочетаются сильный демократический общественный контроль со стороны развитого гражданского общества, эффективная бюрократия, согласие населения на высокие налоги ради получения высоких социальных трансфертов и публичных услуг. В этих условиях участие государства и муниципалитетов в регулировании ЖКХ может быть более значительным, а требования к конкуренции – пониженными. Иначе говоря, экономическая конкуренция отчасти замещается общественным контролем и политической конкуренцией.

В странах, где такого комплекса благоприятных условий нет, конкуренция на рынке ЖКУ должна быть существенно сильнее. Или ее придется заменять государственным регулированием – со всеми его негативными последствиями.

США

Жилищный рынок США существенно отличается от рынков скандинавских стран. Главное – там преобладают два типа собственности и два типа жильцов с четко определенными и неразмытыми правами собственности: собственники домов (семьи, в них проживающие) или прибыльные компании, сдающие в аренду квартиры в доходных домах; соответственно жильцы – собственники или арендаторы.

В табл. 5 приведена структура собственности на жилье и расселения домохозяйств в США. Видно, что 2/3 домохозяйств одновременно являлись домовладельцами. Между

Таблица 5. Структура собственности на жилье и расселения домохозяйств в США в 1950–1997 годах

| 1950 | 1960 | 1970 | 1980 | 1989 | 1997 | |

|---|---|---|---|---|---|---|

| Домовладельцы (собственники домов – жильцы) | ||||||

| тыс. | 23560 | 32796 | 39885 | 52516 | 59916 | 68838 |

| % к итогу | 55 | 62 | 63 | 66 | 64 | 66 |

| Арендаторы | ||||||

| тыс. | 19266 | 20288 | 23565 | 27566 | 33767 | 34896 |

| % к итогу | 45 | 38 | 37 | 34 | 36 | 34 |

| Арендаторы в домах публичной собственности | ||||||

| тыс. | – | 478 | 894 | 1196 | 2466 | 1860 |

| % к итогу | – | 0,9 | 1,4 | 1,5 | 2,6 | 1,8 |

| Прочие арендаторы, получавшие субсидии | ||||||

| тыс. | – | – | 102 | 1813 | 2594 | 4375 |

| % к итогу | – | – | 0,2 | 2,3 | 2,8 | 4,2 |

Источник: Green R.K., Malpezzi S. U.S. housing market and housing policy. Washington, D.C.: The Urban Institute Press, 2003. P. 13.

Был небольшой сектор социального жилья, видимо, в собственности муниципалитетов или графств, число семей, живших в нем, было невелико и относительно сокращалось. Были иные субсидируемые арендаторы, их число росло, но, полагаю, что это семьи, получавшие субсидии по федеральным или местным программам в форме сертификатов или ваучеров для оплаты аренды. Всего домохозяйств, не полностью живших по правилам рынка, в 1997 году было 6%. Но надо учесть, что были и непрямые субсидии, прежде всего через налоговые льготы[11].

В США жилищный рынок был гораздо более конкурентным, чем в Скандинавии и других странах Европы. Весь сектор частных домовладений управлялся частными контрактами с ограниченным государственным или муниципальным регулированием. Местные органы частично или полностью регулировали арендную плату в 200 городах США, большей частью – в штатах

Добавим к сказанному, что в США принят, по выражению Хорста Зиберта[13], конкурентный федерализм: налоги самостоятельно устанавливают федерация, штаты и местные власти. Бюджеты их независимы, институты гражданского общества, пожалуй, слабее, чем в Скандинавии, но тоже вполне работоспособны.

Развивающиеся страны

Опыт развивающихся стран рассмотрим на примере проектов управления водоснабжением, используя работу Бюро экономического анализа (БЭА), выполненную по материалам проекта Всемирного банка по совершенствованию систем водоснабжения в ряде развивающихся стран (

Из шести стран, где реализовались проекты, лишь в Чили можно было говорить о независимости суда в смысле его способности выносить решения против власти в пользу частных компаний. Только там закон предоставлял право последним отключать неплательщиков и исполнялся. В Мехико и Конакри (Гвинея) отключение за неплатежи запрещалось, в результате в 1996 году собиралось только 64–68% платежей. В

Что касается регуляторных и политических факторов, то в Мехико 18 подразделений муниципалитета контролировали работу частной компании, управлявшей водоснабжением, а орган, наблюдавший за исполнением международного контракта, состоял из членов одной политической партии. Как и следовало ожидать, опыт

Столкновение социальных интересов всюду однотипно: частная компания должна получать прибыль, учитывая в тарифах риски неплатежей и обязательства по инвестициям, или часть инвестиций должны брать на себя власти. Но население, особенно менее состоятельные слои, активно возражает против роста тарифов. Политики привлекают избирателей, выступая против повышения тарифов до разумных с точки зрения бизнеса размеров. В

Это – весьма специфический, но все же рынок. Естественной конкуренции на рынке в секторе водоснабжения не получается. Если нельзя достичь совершенной конкуренции, то государство и местные власти обязаны создать условия состязательности, «работающей конкуренции за рынок»[17], квазиконкуренции, устраняя барьеры входа на рынок, интернализируя внешние эффекты, снижая уровень информационной асимметрии.

Конкурентными могут быть: собственно жилищное хозяйство, содержание жилого фонда; благоустройство, включая дороги, озеленение, санитарную очистку, утилизацию отходов; бытовое обслуживание. По сути, только часть одной из четырех подотраслей ЖКХ как вида деятельности состоит из естественных монополий в сфере снабжения ресурсами: газ, электричество, водоснабжение и водоотведение (канализация). А теплоснабжение предполагает конкуренцию между автономным и централизованным вариантами. Реформа в электроэнергетике уже успешно проведена, созданы и продолжают создаваться конкурентные рынки в этой сфере. Рынок газа тоже может быть конкурентным, хотя пока позитивная перспектива не просматривается.

Описанный опыт проектов водоснабжения представляет собой попытку создать условия «работающей конкуренции за рынок». Пусть компания, получившая концессию на водоснабжение, на период действия контракта оказывается монополистом, но возникает обстановка потенциальной конкуренции: если контракт не выполняется или выполнятся плохо, компания демонстрирует оппортунистическое поведение, ее могут сменить. Правда, не исключен и ее сговор с чиновниками муниципалитета. Тут мы возвращаемся к мысли, что без общественного контроля на этом рынке не обойтись. Как и не избежать консолидации собственности или жильцов, домохозяйств в

Реформы ЖКХ в странах с переходной экономикой

Интересно сравнить происходившее у нас с тем, что было в странах, которые тоже переходили к рыночной экономике[18]. Остановимся на двух проблемах – приватизации и дерегулировании жилищного рынка.

Приватизация

Во всех «переходных» странах, как и в России, приватизация государственного жилья была первым шагом. Из табл. 6 видно изменение в структуре собственности жилого фонда между 1990 и 1994 годами, когда после революций 1989 года происходили основные рыночные реформы.

Таблица 6. Структура собственности на жилье в странах Центральной и Восточной Европы, %

| Государственная и муниципальная собственность | Частная аренда | Собственное жилье | Другое | |||||

|---|---|---|---|---|---|---|---|---|

| 1990 | 1994 | 1990 | 1994 | 1990 | 1994 | 1990 | 1994 | |

| Чехия | 29,6 | 27,6 | 0,9 | 4,7 | 40,3 | 42,2 | 29,2 | 25,5 |

| Венгрия | 22,0 | 13,0 | 0,5 | 13,0 | 77,5 | 86,0 | 0,0 | 0,0 |

| Польща | 29,7 | 25,4 | 5,2 | 5,2 | 40,2 | 41,7 | 24,9 | 27,7 |

| Словакия | 27,3 | 26,0 | 0,0 | 0,5 | 50,2 | 51,6 | 22,5 | 21,9 |

| Словения | 31,2 | 8,9 | 3,0 | 3,4 | 65,4 | 87,7 | 0,0 | 0,0 |

| Всего Центральная Европа | 28,2 | 23,1 | 3,0 | 3,9 | 48,5 | 52,0 | 20,3 | 21,0 |

| Албания | 35,4 | 2,0 | 0,0 | 0,0 | 64,6 | 98,0 | 0,0 | 0,0 |

| Болгария | 6,6 | 6,8 | 1,5 | 3,2 | 91,7 | 89,7 | 0,2 | 0,3 |

| Хорватия | 25,5 | 10,5 | Нд | 3,7 | 69,6 | 84,5 | 1,9 | 1,2 |

| Румыния | 21,1 | 7,8 | 1,0 | 3,0 | 76,1 | 88,9 | 1,8 | 0,4 |

| Всего Юго-Восточная Европа | 18,7 | 7,6 | 1,1 | 3,1 | 78,7 | 89,1 | 1,7 | 0,5 |

| Итого | 27,0 | 18,6 | 2,1 | 3,8 | 56,0 | 64,2 | 14,9 | 13,4 |

Источник: Housing Change in East and Central Europe. Integration or Fragmetation? Stuart Lowe and Sasha Tsenkova, eds. Ashaate, 2003. P. 127.

Во всех этих странах и до реформы основная часть жилого фонда приходилась на собственное жилье. В Болгарии оно доминировало в 1990 году – 91,7%. Масштабы приватизации в группе более развитых стран, кроме Венгрии и Словении, были незначительны, во второй группе, кроме Болгарии, напротив, весьма велики. Так что доля государственной и муниципальной собственности уменьшилась в целом в странах

Доля приватизированного за 1990–1994 годы общественного жилого фонда в «переходных» странах составила: Албания – 94,4%, Румыния – 84,2, Литва – 77,5, Словения – 70,0, Хорватия – 57,7, Болгария – 50,3, Венгрия – 40,0, Эстония – 8,8, Польша – 6,0, Словакия – 2,3, Чехия – 1,4, Латвия – 0%[19].

Четко выделяется группа стран с незначительной долей приватизации в начальный период. Я бы добавил к ней Болгарию, так как она приватизировала 50% общественного сектора, но он составлял в 1990 году лишь 6,6% жилого фонда, то есть там было приватизировано 3,3% общей суммы, тогда как в Чехии – 1,9%.

Приведенные данные позволяют предположить, что приватизация жилья во всех этих странах была в основном «квартирной» с высокой долей распределенной собственности. Она скрывалась за графой «Другое» (15–20% жилого фонда – кооперативы) – в Чехии, Словакии и Польше или за высокой долей собственного жилья – в других странах. Частная аренда формально всюду занимала незначительную долю и после приватизации выросла мало. Это явно не американская модель жилищного сектора.

Жилищные реформы в странах Центральной и Восточной Европы ориентировались на образцы Западной Европы, близкие к скандинавской модели. Германия, которая в

С. Мандич, экономист из Словении, справедливо заметила, что в результате реформ был создан сектор со структурными проблемами, недостаточно привлекательный для инвестиций в формы владения, ориентированные на аренду, частные и общественные. Она напомнила, что частная аренда жилья при коммунизме была одним из самых нелегальных, мелких (поквартирно или даже покомнатно) и, стало быть, непрофессиональных сегментов рынка[20]. В любом случае эти страны столкнулись с теми же проблемами, что и мы, поскольку в свое время их

Либерализация рынков

Либерализация рынков жилья и ЖКУ предполагает своей целью свободные цены и конкуренцию, способную удерживать их на приемлемом для покупателей уровне. С точки зрения такого критерия трудно охарактеризовать успехи перехода к рыночной экономике в ЖКХ в странах Центральной и Восточной Европы, да и в других.

Э. Робертс[21] предлагает следующий подход. После либерализации уровень оплаты жилья (аренда плюс расходы на ЖКУ) должен подниматься до тех пор, пока не достигнет равновесия, которое можно оценить долей оплаты жилья в бюджетах домохозяйств в западных, например европейских, странах. Там он составляет 15–20% среднего дохода семьи. Понятно, что наряду с ценами будут расти доходы, пока равновесие не установится. Оно и обозначит ту меру либерализации, которая существует по крайней мере на рынках европейских стран.

Если соотношение «оплата жилья / доход» стабилизируется на более низком уровне, можно говорить о более конкурентном рынке, выгодном для жильцов. Правда, низкий уровень может быть результатом сильного контроля со стороны властей, однако мера контроля поддается оценке.

Если соотношение «оплата жилья / доход» стабилизируется на уровне выше европейского стандарта, это означает, что конкуренция недостаточна или чрезмерно регулирование (что равносильно). Регулирование зачастую приводит к завышению цен, хотя предпринимается с противоположными намерениями. Таким образом, предлагается достаточно простой и операциональный критерий, но он требует дополнительно анализировать меру контроля над ценами на этом рынке и его результаты, а также структуру расходов на оплату жилья, в частности соотношение текущих и капитальных расходов, поскольку известен феномен «бедного собственника», который склонен проедать собственность, доставшуюся дешево.

Важно, что во всех бывших социалистических странах перед реформами была большая доля государственного сектора и низкая оплата жилья. Э. Робертс приводит данные И. Тошича, Й. Хегедюша, Мейо за 1990 год, согласно которым отношение оплаты жилья к доходу в Восточной Европе составляло 5,7%, в Западной Европе – 15,9%, в странах среднего развития, сопоставимых со странами Восточной Европы по доходам на душу населения, – 20,5%[22]. Но низкая оплата жилья оборачивается для жильцов низким качеством услуг и невозможностью выбора более подходящих жилищных условий. В то же время для государства такая модель становится все более обременительной, так как оно должно субсидировать низкую плату за жилье и удерживать на низком уровне доходы по крайней мере тех категорий граждан, которые оплачиваются из бюджета, чтобы иметь возможность финансировать субсидии.

Есть два варианта политики, которые обозначают диапазон возможных решений и одновременно могут объяснить различия двух подходов к приватизации.

Первый вариант – приватизировать, чтобы избавиться от субсидий. Чем больше приватизировано, тем больше сокращаются субсидии. Сокращение можно принять равным числу приватизированных квартир, умноженному на разницу между номинальной платой за жилье и реальными расходами на его содержание[23]. Но это предполагает, что квартиры передаются или продаются владельцам со всеми расходами, вытекающими из права собственности. Нелегко убедить жильцов в том, что они должны получить собственность по такой высокой, а главное – непривычной цене, тогда как они и без того практически были полными собственниками, разве что формально не могли продавать и покупать свои квартиры.

Второй вариант – не торопиться с приватизацией, но постепенно повышать плату за жилье до уровня ощутимо выше расходов на его содержание, включая капремонт и амортизацию. Когда арендная плата превысит эти расходы, у жильцов появится стимул выкупить свою квартиру или построить новую. Это тоже болезненный вариант, предполагающий явное ухудшение благосостояния семей. К тому же сохранение домов в общественной собственности означает, что на рынке ЖКУ точно будет монопсония местных властей при плохом представительстве интересов жильцов. Причем чиновники будут заинтересованы в сохранении этого положения, ссылаясь на недопустимость чрезмерного давления на жильцов в результате повышения платы за жилье и сокращения субсидий.

Возможны и смешанные варианты, но ни один из них не предусматривает повышения доходов домохозяйств, компенсирующих рост расходов. Это и понятно: реформы идут в период трансформационных кризисов, при бюджетном дефиците.

В разных странах были реализованы смешанные стратегии, однако склонность к одному из описанных вариантов проявлялась довольно четко. В Чехии квартиры продавались с большим дисконтом по ценам, установленным муниципалитетами. Может быть, еще и поэтому приватизация шла медленно. В Венгрии квартиры тоже приватизировались за плату, которая зависела от текущей оценки расходов на реновацию и от формы платежа, темпы приватизации были высокими. Арендная плата также росла повсюду, но разными темпами. В госсекторе она контролировалась, и чем выше была его доля, тем меньше либерализовался рынок.

Анализ, проведенный Э. Робертсом и другими авторами, показал, что страны с большим общественным сектором скорее склонны повышать плату за жилье, чем приватизировать и перекладывать бремя платежей по содержанию жилья на новых собственников. В то же время чем ниже был начальный уровень платы за жилье, тем медленнее он возрастал[24]. Заметим, что оба упомянутых варианта носят нормальный рыночный характер и существенно отличаются от реализованного в России.

Подведем итог. В 1990 году соотношение «оплата жилья / доход» в Западной Европе составляло 15,9%, в странах сравнимого с Центральной и Восточной Европой уровня развития – 20%. По данным И. Тошича и Й. Хегедюша, в 1994 году этот показатель в Центральной Европе равнялся 2,7% в общественном секторе и 4,2% – в частном, в

Иначе говоря, согласно предложенному критерию, считать либерализацию жилищного рынка в «переходных» странах успешной, пожалуй, нельзя. Причем в более развитых странах достижения даже более скромные. Трудное оказалось дело, даже труднее, чем инфляция и рост ВВП.

Более комплексная оценка функционирования жилищного рынка по широкому кругу показателей, проведенная Р. Бакли и С. Ценковой, показала (по убыванию набранных баллов) следующую картину: Эстония – 32,0, Словения – 31,5, Чехия – 30,5, Венгрия – 30,0, Словакия – 28,0, Польша – 25,0, Латвия – 24,0, Болгария – 23,5, Литва – 19,5, Молдова – 17,0, Россия – 16,0, Армения – 15,5, Беларусь – 8,5[26].

Жилищная реформа в России

Советское наследие

Выше мы рассмотрели общие свойства рынка жилья, его структуру, которая в разных формах присутствовала повсюду. Теперь обратимся к особенностям российского жилищного рынка, выраставшего из советского ЖКХ.

В СССР жилищная проблема была предельно острой. В довоенный период и до середины

Прорыв стал возможен начиная с 1954 года благодаря массовому строительству сборных домов из панелей и блоков заводского производства. За 20 лет «хрущевские» пятиэтажки («хрущобы») покрыли всю страну. Сегодня они воспринимаются со злой усмешкой, особенно на розовом склоне Крымских гор над Ливадией. Их уже сносят в Москве. Но тогда это было счастье для семей, переселившихся в отдельные квартиры с горячей водой, ванной, центральным отоплением. Это был иной образ жизни, качественно новый уровень культуры. Тогда же была сооружена большая часть эксплуатируемых поныне инженерных сетей. Однако в

Система управления жилищным строительством и ЖКХ, сложившаяся в те годы, сохранилась вплоть до

В государственном секторе домохозяйства были не собственниками, не арендаторами, а, по сути, бессрочными пользователями – безответственными и бесправными. Вся хозяйственная и общественная жизнь проходила на производстве. Жилье, бытовая сфера – область, оставленная для индивидуализма. Соседские отношения, столь сильные в деревне и старых российских городах, во дворах старой застройки, быстро рушились, особенно с началом массового жилищного строительства.

Старт реформы – приватизация квартир

Все началось с Закона «О приватизации жилищного фонда в Российской Федерации» от 4 июля 1991 года № 1541–1, который определил право жильцов (квартиросъемщиков), имевших квартиры в государственном и муниципальном жилом фонде, получить их в частную собственность. При этом на собственников не возлагались обязательства, вытекавшие из права собственности: полное возмещение издержек по поддержанию собственности и оплате коммунальных услуг. Не возлагались и обязательства, вытекавшие из того, что их квартиры находились в домах, которые как целостные объекты требовали определенных расходов.

Безусловно, это был сильный ход в пользу привлечения симпатий граждан к новой российской власти и введения в стране института частной собственности. Но все же из приведенного выше обзора видно, что с плеча попытались разрубить сложнейшую проблему: обязанности собственников, по сути, остались за государством, граждане настоящими собственниками не стали и продолжали считать, что их обязанности и расходы должен нести

В отдельных регионах были попытки передать собственность на жилье за выкуп, но федеральный закон положил им конец. Кроме того, выкуп не решал проблему, потому что главными были текущие и капитальные расходы, которые семьи при тогдашнем их состоянии и не могли взять на себя, не говоря уже о том, что попытка возложить их на население полностью ликвидировала бы политические дивиденды от широкого жеста, каким был закон.

Политические дивиденды были получены, но их быстро съела инфляция – и не только экономическая. Страна надолго оказалась в институциональной ловушке. И сегодня мы продолжаем в ней сидеть. Именно об этом слова Фельдта, приведенные в эпиграфе, но только с уточнением: использовали политические возможности, когда не было экономической необходимости.

При либерализации цен в 1992 году было решено не трогать тарифы на ЖКУ: они не были либерализованы и даже не были повышены. Квартплата осталась на уровне 1928 года – 13,2–16,5 копейки в месяц за 1 кв. м. По мнению

Не берусь утверждать, что именно тогда, сразу вместе с приватизацией, следовало нагружать население новыми расходами, поскольку уровень жизни резко снижался. Но одно ясно: чтобы не попасть в ловушку, проводить приватизацию жилья и перекладывать на собственников бремя их обязательств следовало одновременно, во всяком случае, согласованно, спланировав этот процесс во времени, как сделали балтийские страны и позднее Казахстан. Можно сказать, что Россия начала реформу ЖКХ решительно, но непродуманно. Дальнейшие шаги во многом были обусловлены таким стартом.

Концепция жилищной реформы

В 1992–1993 годах в законодательных актах нашла отражение достаточно целостная концепция жилищной реформы. Вот ее основные пункты.

Приватизация жилищного фонда. Она была проведена сразу, как говорил

Передача ведомственного жилья муниципалитетам, к ним перешли и все расходы[29].

Образование кондоминиумов или ТСЖ, которые должны были подключить владельцев квартир к покрытию расходов на содержание домов[30]. Таким образом, был выбран единственный вариант решения проблемы общих расходов по дому. Даже жилищные кооперативы «заглохли» в основном

Предоставление жилищных субсидий тем семьям, у которых платежи за ЖКУ превышали определенный порог в семейном бюджете[31].

Поэтапный переход к 100%-й оплатенаселением жилья и коммунальных услуг. В Постановлении № 935[32] был утвержден пятилетний график увеличения доли населения в затратах на содержание и ремонт жилья и коммунальные услуги: 1994 год – 15–20%, 1995 год – 20–40, 1996 год – 40–60, 1997 год – 60–80, 1998 год – 100%. Порог предоставления субсидий при этом повышался с 10 до 20% совокупного дохода семьи. В начале 1996 года срок был продлен до 2003 года. Однако задача не решена и в 2009 году.

Формирование конкурентного рынка ЖКУ, разделение функций заказчика и подрядчика. В качестве службы заказчика создавались муниципальные учреждения или предприятия (МУПы), консолидировавшие деньги и интересы потребителей ЖКУ и дававшие заказы компаниям, подряжавшимся для оказания услуг. МУПы должны были проводить конкурсы между компаниями, имитируя конкуренцию в условиях монополии муниципальных властей. Для полноценного рынка нужна также конкуренция покупателей, но она блокирована условиями приватизации и нежеланием владельцев квартир участвовать в ТСЖ. Кроме того, неорганизованные и пассивные жильцы не в состоянии контролировать деятельность муниципалитетов и создаваемых ими предприятий, выступающих как бы от имени жильцов. Но реально они не зависят от них, ведь средства на оплату ЖКУ муниципалитеты лишь частично получают от населения, а в значительной мере – в форме трансфертов из бюджета региона и закрепленных за местными органами налогов. Даже если бы избиратели реально контролировали их работу через выборы, СМИ и другими способами, при такой структуре рынка невозможно предотвратить сговор между местными властями и компаниями, производящими ЖКУ, не считая локальные естественные монополии. Поэтому число поставщиков ЖКУ ограничивалось вплоть до полного устранения конкуренции. Раз так, то недостижимыми становились и цели реформы – повышение качества услуг при снижении цен и издержек. Требовалось общее регулирование тарифов с их периодическим повышением.

Концепция жилищной реформы сама по себе была неплохой для своего времени, но оказалась неполной и противоречивой. Ее реализация на принятых принципах означала перманентный финансовый кризис ЖКХ, нараставший износ жилого фонда и инженерных коммуникаций. Внешними эффектами стали неспособность сектора платить поставщикам и, значит, регулирование и субсидирование цен на их продукцию, что тормозило преобразования в электроэнергетике и газовой промышленности. В то же время низкие доходы населения мотивировали поддержание заниженных тарифов. Приток инвестиций также был блокирован, кроме сектора элитного жилья, где и строительство, и эксплуатация жилого фонда уже базировались на чисто рыночных принципах, но при повышенных издержках и ценах.

В итоге в 1993–1996 годах:

– сложился рынок жилья, включая вторичный, но не сложился рынок ЖКУ;

– дифференцировались темпы и качество продвижения реформы по городам с учетом уровня культуры и наличия заинтересованных местных лидеров;

– доля населения в расходах на ЖКУ медленно, но росла, однако достижение финансовой сбалансированности сектора за счет повышения доли населения в платежах натолкнулось на серьезные препятствия – уменьшилась собираемость платежей при повышении тарифов, нарастали социальные протесты;

– ТСЖ как универсальная форма организации жильцов на добровольных началах развивались крайне слабо, поэтому не получалось и структуризации рынка ЖКУ.

Стоит подчеркнуть, что жилищная реформа проводилась в условиях острейшего трансформационного кризиса, спада производства и снижения уровня жизни населения, борьбы с инфляцией и ограничительной денежной политики, которая принесла плоды лишь в 1997 году.

Второй этап реформы

В 1997 году с приходом в правительство младореформаторов –

Характерно, что этот процесс так и не был увязан с политикой доходов населения, кроме запланированного параллельного повышения федерального лимита максимально допустимой доли расходов на жилье в бюджете семьи с 16 до 25%. Еще к 2000 году планировалось довести до 100% долю жилья, обслуживаемого на конкурсной основе. Все

Третий этап реформы

С 2000 года, уже при президенте

После 2003 года я бы отметил еще четыре важных события в продвижении жилищной реформы.

Первое: 29 декабря 2004 года был принят новый Жилищный кодекс в пакете из 27 законов, решавших многие проблемы реформы. Кодекс законодательно зафиксировал выход из ловушки, созданной некомплексной приватизацией жилья в 1991 году, – была признана ответственность собственника за состояние и управление жилым фондом, включая системы коллективного пользования, а также капитальный ремонт. Для этого предложены на выбор три формы управления: ТСЖ как некоммерческая организация, управляющая компания или сами собственники – хотя не очень понятно, что это значит. Если жильцы не определятся с выбором, муниципалитет сам примет решение, видимо, оставит нынешний порядок. Окончание бесплатной приватизации было намечено на 1 января 2007 года, затем перенесено на 1 января 2010 года. Но это – шаг к прояснению отношений собственности, окончательный уход от советской системы квартиропользования. Определены нормы предоставления социального жилья (этот вопрос относится к компетенции местного самоуправления), а также критерии выделения малоимущих (компетенция субъектов Федерации). Таким образом, правовая база ЖКХ обрела вполне рыночный характер. Хотя правовая норма и реальность в России всегда разделены немалым расстоянием.

Второе: с созданием компании «Российские коммунальные системы» (РКС)[34] бизнес действительно пошел в ЖКХ, причем не только ручной, подконтрольный муниципальным властям. Компания РКС была создана во многом потому, что

Третье: произошли заметные подвижки в развитии ипотеки – это касается рынка жилищного строительства. Идея была в ходу давно. Я еще в 1996 году выступал с предложением федеральной программы «Свой дом» – строительства семейных домов

А если ипотека доступна немногим, скажем, не более чем 15% населения, то она приводит к неожиданным результатам, например к вымыванию с рынка недорогого жилья, так как строить элитные дома выгоднее и более состоятельные семьи скорее готовы вступить в ипотеку. Первоначальные взносы, сроки, проценты по кредитам все еще не для бедных. Агентство по ипотечному жилищному кредитованию (АИЖК), основанное в середине

Четвертое: в 2005 году был принят национальный проект «Доступное и комфортное жилье – гражданам России». Во многих отношениях он не реформа, а вместо реформы, ибо не решает главных ее вопросов. Но он и не против реформы. А лозунги типа «Дать один миллион ипотечных кредитов!», «Остановить рост тарифов на ЖКУ!», хотя и не всегда находят разумное решение, заставляют задуматься.

Таким образом, можно констатировать, что дело трудно, медленно, но двигалось. В

Итак, движение есть, результатов нет. Почему?

Правила выращивания институтов

Я и мои коллеги[36] попытались проанализировать опыт российских реформ и выяснить причины трудностей культивирования институциональных изменений. Мы пришли к следующим выводам:

– для успеха реформы в условиях перехода к рыночной экономике недостаточно принять формальную норму, закон, требуется обеспечить изменение неформальных норм, стереотипов поведения экономических агентов;

– необходима последовательность позитивных прецедентов, создаваемых, прежде всего властью (негативные прецеденты, особенно идущие сверху, отбрасывают назад, создают ощущение того, что нововведения нежизненны и лучше держаться привычных схем);

– нужна комплементарность институтов, то есть комплексность реформ: нельзя допускать того, чтобы изменение одних институтов наталкивалось на препятствия со стороны других, во всяком случае, на длительные сроки. Если такие препятствия возникают, они должны устраняться реформированием смежных областей;

– реформы не даются бесплатно. Приходится платить, если не деньгами, то кризисом, спадом производства, снижением уровня жизни

– приходится преодолевать барьер большинства (распространенности нормы): сила институтов в том, что их придерживается большинство, а новые институты поначалу поддерживаются немногими. Найти способ преодолеть барьер большинства – дело изобретательности реформаторов;

– бывает, что реформы не усваиваются, а напротив, отторгаются или извращаются, поэтому желаемые результаты не достигаются. Происходит это чаще всего

Попробуем теперь в этих терминах рассмотреть итоги жилищной реформы. Приватизация квартир по закону 1991 года без решения вопроса об ответственности новых собственников за содержание и ремонт домов – типичный пример нарушения комплементарности институтов. На рынке ЖКУ не появились реальные покупатели. От их имени действовали агенты, не мотивированные к выражению их интересов. Проблему формально решил только новый Жилищный кодекс, принятый через 13 лет и тут же встретивший сопротивление на пути от формальной нормы к неформальной реализации.

Не было учтено то обстоятельство, что права собственности должны быть максимально консолидированы, их распыление для нарождавшегося рынка крайне неблагоприятно, тем более в стране, приученной к государственному иждивенчеству. Правда, размышления приводят к выводу, что процесс становления рынков ЖКУ и жилья все равно потребовал бы

Реформа ЖКХ и политика доходов

На протяжении всего этого времени не достигался баланс интересов участников реформы. Жильцы все время проигрывали. Бизнес не получал должных стимулов, так как тарифы регулировались вроде бы в интересах населения, обычно на уровне ниже себестоимости, чтобы стимулировать снижение издержек. Но издержки не снижались, зато росли убытки. К тому же бюджеты регулярно недофинансировали предприятия ЖКХ. Значительная доля государственных средств растаскивалась в силу бесконтрольности.

Комплементарность бывает внутренняя, то есть внутри реформируемого сектора, и внешняя – в смежных секторах. Приватизация квартир без домов – это нарушение внутренней комплементарности. Требование уплаты населением 100% стоимости ЖКУ без соответствующих изменений в политике доходов – нарушение внешней комплементарности, причем макроэкономического плана.

На первый взгляд все учтено. Тем, у кого расходы на ЖКУ превышают 22% семейного бюджета, выплачивается жилищная субсидия. Но вскоре выяснилось, что, если бюджет платит субсидии всем, кому положено, и в полном размере, его расходы могут оказаться не меньше, чем объемы дотаций, ради ликвидации которых и стремимся к

На самом деле доходы растут, в том числе у бюджетников и пенсионеров, то есть у тех, кому платит бюджет. Рост доходов этих наиболее уязвимых категорий граждан (к ним еще надо добавить многодетные семьи) в 2000–2005 годах даже несколько опережал официальный рост инфляции. Но он все же не компенсировал рост расходов семей на ЖКУ, тем более, тот, который имел бы место, если бы тарифы на ЖКУ поднялись на уровень безубыточной работы коммунальных предприятий. Можно вернуться к тезису «Пусть снижают издержки!» А зачем? Низкие тарифы и убытки – оправдание плохой работы и благоприятная почва для откатов, теневых поборов с населения и прочей коррупции. Чтобы реально снижать издержки, нужны свободные цены и конкуренция, а они при этих условиях отсутствуют.

Замечу: все разговоры о 100%-й оплате

Приведу данные, подтверждающие изложенное. В 2004 году доля убыточных предприятий в ЖКХ составляла 60%, этот показатель не менялся с 1998 года. Сальдированный финансовый результат – убыток (минус прибыли) составил 10,7 млрд рублей, в 1998 году – 15 млрд рублей[37]. ЖКХ – единственная убыточная отрасль экономики: 17,6% – в 2000 году, 9% – в 2004 году[38]. Именно с 1997 по 2000 год власти придерживали тарифы на ЖКУ на фоне роста всех остальных цен, а затем начался ускоренный рост тарифов, хотя регулирование неизменно сохранялось. В 2007году доля убыточных предприятий в ЖКХ снизилась до 44%, сальдированный финансовый результат – убыток (минус прибыли) составил 3,4 млрд рублей, рентабельность – 0,6%[39].

Получая ЖКУ по субсидированным ценам, российские домохозяйства в 2001 году тратили на них, по официальным данным, 7,1% своих потребительских расходов, в 2004 году – 10,8%, в 2007 году – 11,6%[40]. Данные Российского мониторинга экономического положения и здоровья населения (РМЭЗ) не слишком отличались: в октябре 2002 года – 6,9%, в октябре 2005 года - 11,3%[41](табл. 7).

Таблица 7. Доля расходов на ЖКУ в потребительских расходах домохозяйств по странам, %

| Швеция | Дания | Франция | Латвия | США | Мексика | Португалия | |

|---|---|---|---|---|---|---|---|

| 1999 | 28,1 | 28,0 | 23,5 | 21,0 | 15,8 | 12,6 | 9,1 |

| 2003 | 28,9 | 28,6 | 21,4 | 21,5 | – | – | 10,5 |

Источник: Housing Statistics in the European Union 2004. National Board of Housing, Building and Planning, Sweden.

Ministry for Regional Development of the Czech Republic, 2004.

Расходы приведены в реальных, а не субсидированных ценах, отражающих различия в жилищной обеспеченности, качестве жилья и конкурентности рынка ЖКУ. С учетом этого в России доля расходов на ЖКУ в семейном бюджете была заметно ниже, причем прежде всего для более состоятельных семей. Об этом свидетельствовали показатели 2005 года по

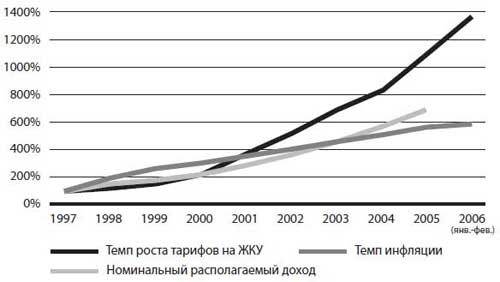

Рисунок 1. Темпы роста тарифов на ЖКУ, инфляции и номинального располагаемого дохода населения относительно базового 1997 года

На рис. 1 видно, что доходы в номинальном выражении в среднем росли быстрее инфляции.

Пенсии в 2004 году выросли по сравнению с 1997 годом в 5,53 раза, а цены – в 5,7 раза. Я не располагаю данными по бюджетному сектору в целом, но за тот же период среднемесячная номинальная зарплата работников здравоохранения выросла в 7,1 раза, образования – в 6,8 раза при среднем росте зарплаты в экономике в 7,1 раза. Таким образом, зарплата бюджетников и пенсии выросли в реальном выражении при некотором отставании пенсий (хотя в бюджетной сфере зарплата все время оставалась ниже средней по экономике) примерно на треть.

Но тарифы на ЖКУ росли намного быстрее, отражая общий рост доходов и цен, повышение платности жилья, рост издержек вследствие отсутствия конкуренции на рынке ЖКУ и рост коррупции. Домохозяйства, как правило, аккуратные плательщики, намного аккуратнее бюджета. В трудные времена они вовремя уплачивают не менее 80% положенных сумм, а обычно – 90–95%. Но если размер платежей за ЖКУ переходит некий порог, то при тех же доходах платежная дисциплина начинает падать.

Между тем в развитых странах доля расходов на ЖКУ в бюджетах домохозяйств заметно выше (примерно 20% в странах с относительно слабой конкуренцией на рынке ЖКУ и высокой долей распределенной собственности на жилье, как в Скандинавии, и 15–16%, если конкуренция сильнее, а права собственности консолидированы, как в США). У нас на рынке ЖКУ нет конкуренции, нет и демократического общественного контроля, который отчасти может ее замещать. Права же собственности на жилье в существенной мере распределены. Поэтому следует ожидать, что рост тарифов на ЖКУ будет продолжаться, сильнее всего ударяя по бедным. Реформа, судя по всему, затягивается. Дилемма между упадком ЖКХ и неспособностью населения брать на себя все издержки по его содержанию и развитию будет обостряться.

Согласно нашим совместным с Фондом «Институт экономики города» расчетам, выполненным еще в 2002 году[45], тарифы на электроэнергию в 2007 году должны были достичь 5 центов за 1

Расчеты, проведенные тогда же, в 2002 году, Независимым институтом социальной политики (НИСП), показали, что при повышении цен на газ и электроэнергию в указанных выше размерах и сохранении существовавших в то время условий компенсации населению роста его расходов доля жилищных субсидий в доходах всего населения выросла бы с 8,8% в 2001 году до 12,1% в 2004 году, а у наименее состоятельных 10% населения (нижняя децильная группа) – с 12,6 до 20,3%), что явно предполагает снижение мотиваций к труду. Рост расходов населения был бы при этом компенсирован на 15,8%[47].

Приведенные данные свидетельствуют о том, что в ходе жилищной реформы при общих условиях ее проведения население несло и несет ощутимые потери, поэтому поддержки реформы с его стороны ждать не приходится. Баланс интересов нарушается, преобладают силы противодействия. Это – прямое следствие некомплексности реформ, отсутствия внешней комплементарности. Пора понять, что успеха в таких условиях не будет.

Схематично очерчу возможное решение, о котором писал уже не раз[48]. Я считаю, что надо повысить зарплату бюджетникам и пенсии в размерах, полностью и с избытком компенсирующих либерализацию рынков электроэнергии и

Предвижу возражение: это же верная инфляция. Да, риск есть. Но суть в том, что мы увеличиваем расходы бюджетов, поднимая доходы определенных категорий граждан до уровня реальной стоимости их труда, включая те услуги, которые они до сих не оплачивали или оплачивали частично. Одновременно повышаются, точнее, освобождаются от контроля цены на эти услуги, и начинает работать рыночный механизм в новом сегменте. Даже если цены будут освобождены не совсем, все равно рыночные отношения, пусть несовершенные, расширятся. Возрастет поступление налогов от реализации товаров и услуг на новых рынках, формируя средства, необходимые для покрытия новых расходов, по крайней мере, частично. Повысится денежный спрос. Одновременно должно вырасти денежное предложение. При данной величине ВВП повысится монетизация экономики соответственно расширению рыночного сектора.

Да, я предлагаю сделать величину компенсации больше, чем рост цен на новые рыночные услуги. Помимо угрозы инфляции, подобная операция предполагает изменение относительных цен во всей экономике, для смягчения ее последствий может понадобиться увеличение денежного предложения. Но зато повышенная компенсация меняет баланс сил, реформа получает поддержку самой массовой группы населения. В итоге в экономике развязывается цепочка проблем – не только рынка ЖКУ, но и электроэнергии и газа. К ним следует присовокупить также расходы семей на взносы в пенсионные фонды, на социальное и медицинское страхование, которые они тоже должны делать в постиндустриальной рыночной экономике и на которые их сегодняшние доходы не рассчитаны. Новые рынки при условии появления хотя бы несовершенной конкуренции позволили бы в конечном счете повысить качество услуг, привлечь инвестиции и взять под контроль цены.

В 1992 году тоже было ясно, что либерализация цен вызовет инфляцию. Значило ли это, что либерализация была не нужна? Конечно, нет. Сейчас речь, по сути, идет о том, чтобы довести дело до конца, чтобы рынки работали везде, где они могут работать эффективнее чиновного администрирования. Кроме того, разумное бюджетирование и разумная денежная политика могут вообще исключить угрозу инфляции.

Мы снова сталкиваемся с ситуацией, когда экономически целесообразно – политически рискованно. Подождем, пока станет поздно?

Еще раз о рынке жилья

Новое строительство и ипотека

Выше мы уже затрагивали этот вопрос, сейчас мне хотелось бы остановиться на острых моментах развития рынка строительства жилья, тесно связанных друг с другом: на увеличении предложения, росте масштабов жилищного строительства и ценах на недвижимость.

В конце апреля 2006 года в Госдуме были проведены парламентские слушания по национальному проекту «Доступное жилье». Как выяснил Фонд «Общественное мнение», этот проект вызывал наибольший интерес у граждан: 61% семей хотели улучшить свои жилищные условия, жилье 25% опрошенных находилось в плохом или очень плохом состоянии, но только 9% сказали, что могут приобрести жилье за собственные или заемные средства[49].

Таблица 8. Предоставление жилых помещений в 1990–2007 годах

| 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Семьи (включая одиноких), состоявшие на учете в качестве нуждающихся в жилье (на конец года) | ||||||||||

| тыс. семей | 9964 | 7698 | 5419 | 4857 | 4428 | 4429 | 4180 | 3384 | 3118 | 2911 |

| % от общего числа семей (включая одиноких) | 20 | 15 | 11 | 10 | 9 | 11 | 10 | 7 | 6 | 6 |

| Семьи (включая одиноких), получившие жилье и улучшившие жилищные условия (за год) | ||||||||||

| тыс. семей | 1296 | 652 | 253 | 242 | 229 | 227 | 229 | 151 | 139 | 140 |

| % от общего числа семей (включая одиноких) | 14 | 8 | 4 | 5 | 5 | 5 | 5 | 4 | 4 | 4 |

Источник: Росстат: http://www.gks.ru/bgd/regl/b08_13/IssWWW.exe/Stg/d1/06-48.htm

Из табл. 8 видно, что очередь за 17 лет сократилась в 3,4 раза, но в основном за счет того, что люди потеряли надежду на очередь – символ советской эпохи и перешли в разряд покупателей и заемщиков, а также строителей домов (своим трудом или в качестве дольщиков). Рыночные отношения наступают. Но для большинства семей с низкими и средними доходами новое жилье

Жилье как товар длительного пользования и вид недвижимости, связанный с землей, предполагает возможность приобретения его в кредит, предоставляемый на длительные сроки и доступный по крайней мере 60–70% домохозяйств. Без этого полноценный рынок жилья в принципе не может возникнуть. Либо возникает как сравнительно небольшой сегмент для людей, которым кредит вообще не нужен, или для тех, кто немного уступает первым по состоятельности и способен обслуживать дорогой кредит по высоким рыночным ставкам.

Можно сказать, что семьи должны больше зарабатывать, а для этого требуется большая, чем у нас, производительность. Это правда, но не вся. Другая ее часть состоит в том, что рынок труда у нас крайне несовершенен. Заработки зависят не только от вашей квалификации, умений и стараний. Одно дело – работать в «Газпроме» или ГАИ и совсем другое – в школе или музее.

Третья часть правды – в несовершенстве самого строительного рынка, где царит неравенство условий конкуренции, вследствие чего цены на недвижимость сильно завышаются – более 25%. Понятно, что менее состоятельным семьям оплачивать еще и монопольные и коррупционные доходы строителей и чиновников не под силу. Аналогичная картина на рынке ЖКУ, но там, бывает, нет условий для конкуренции, а здесь они есть, и дело за тем, чтобы «подвинуть» интересы тех, кто ей мешает. Пока это не сделано, большая часть спроса концентрируется в сегменте элитного жилья и домов

К этому стоит добавить, что недвижимость стала одной из наиболее выгодных сфер вложения капиталов. Риски, в том числе связанные с государством (их рост вызвал спазм деловой активности в 2003–2005 годах), здесь намного ниже, чем, скажем, в нефтяной промышленности или с «голубыми фишками». Предложение капитала в этой сфере превышает спрос на него со стороны строителей и девелоперов, которые опасаются долговременных инвестиций. Вот и растут цены, одновременно повышая ценность услуг тех, кто оформляет земельные участки и участвует в прохождении проектов строительства. В 2009 году в Москве средняя цена 1 кв. м достигала 4 тыс. долларов при годовом доходе 19 тыс. долларов.

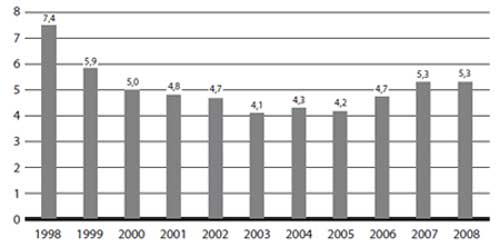

Индекс доступности жилья, по расчетам Фонда «Институт экономики города», упал с 7,4 года в 1998 году до 4,1 года в 2003 году и затем постепенно вырос до 5,3 года в 2008 году (рис. 2). Индекс доступности жилья рассчитывается как отношение средней рыночной стоимости стандартной квартиры (общей площадью 54 кв. м) к среднему годовому доходу семьи (3 человека). Он показывает время, за которое семья может накопить средства для приобретения квартиры, откладывая все свои доходы. Данный показатель не учитывает возможности приобретения жилья с помощью ипотечных кредитов и отражает лишь фактически сложившееся соотношение средних цен на жилье и средних доходов.

Рисунок 2. Индекс доступности жилья в России

Источник: Рассчитано по данным Росстата Фондом «Институт экономики города».

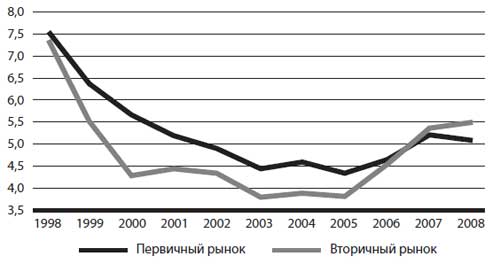

Рисунок 3. Индекс доступности жилья в России на первичном и вторичном рынках*

Источник: Рассчитано по данным Росстата Фондом «Институт экономики города».

* Индекс доступности жилья на первичном (вторичном) рынке рассчитывается в предположении, что семья приобретает жилье по ценам первичного (вторичного) рынка.

Средний ипотечный кредит в марте 2006 года составлял 450 тыс. рублей, ежемесячный платеж – 6,5 тыс. рублей, или около 80 тыс. рублей в год[50]. Условия кредита были доступны не более чем 15–20% домохозяйств, способных ежемесячно платить 6,5 тыс. рублей. По нашим оценкам, основанным на данных

Тем не менее объем ипотечного кредитования непрерывно рос. По данным Агентства ипотечного жилищного кредитования, в 2005 году выдано ипотечных кредитов на 44 млрд рублей, в 2006 году – 263 млрд, в 2007 году – 556 млрд[52]. Накануне кризиса, в марте 2008 года средний ипотечный кредит составлял 728 тыс. рублей, ежемесячный платеж – 9,7 тыс. рублей, или более 116 тыс. рублей в год, при совокупном доходе заемщика в среднем 32,6 тыс. рублей[53]. Отсюда вывод: даже при благоприятных экономических условиях кредиты на приведенных условиях не станут массовыми, а жилье – доступным. Нужны новые решения.

Формирование рынка доступного жилья

Одно из таких решений: чтобы бороться с коррупцией и слишком уж «интимными» отношениями между крупными компаниями и местными властями, государство должно реально содействовать ускорению формирования рынка доступного жилья. Здесь я вижу две возможности – опять же повышение заработной платы бюджетникам и активизацию малоэтажного строительства.

Повышения зарплаты бюджетникам. Их нынешняя низкая оплата – это диспропорция, обусловленная прежде всего советской традицией платить зарплату только на текущие расходы, а также традицией финансистов держать на государственном коште людей «числом поболе, ценою подешевле». Между тем цена труда наемных работников государства в значительной мере формирует уровни заработков во всей экономике. Она, в частности, во многом определяет ценность и привлекательность интеллектуального труда, а также мотивы для бизнеса заниматься инновациями. Ее повышение вызвало бы изменения относительной цены рабочей силы во всех секторах экономики. Опасения же относительно инфляции в этом случае преувеличены, в частности, по сравнению с инфраструктурными проектами: вложения в них делаются сразу, а отдачу они дают не скоро. Заработная же плата врачей, медсестер, учителей, библиотекарей тратится сразу и на приобретение преимущественно отечественной продукции и услуг, в частности квартир и домов, возврат полученных на их приобретение кредитов.

Хочу подчеркнуть, что мировой экономический кризис, добравшийся до России к осени 2008 года, и острая проблема снижения инфляции до уровня нормального для страны с рыночной экономикой, которую наконец следовало бы решить в процессе преодоления кризиса, казалось бы, ставят задачу повышения зарплаты бюджетников за пределы возможностей. Но на самом деле это не так. Действительно, между обеими задачами есть противоречие – такое, какими полна жизнь общества. Но они должны решаться шаг за шагом. Низкая оплата труда бюджетников – это институциональная проблема и крупная структурная диспропорция, которую необходимо устранить. Кризис и высокая инфляция – проблемы макроэкономические и ограниченные во времени. Рано или поздно они будут решены. Но вопрос о зарплате бюджетников – это вопрос расширения сферы рыночных отношений (в том числе в образовании и здравоохранении) и стимулов, которые призваны преодолеть иждивенчество и патернализм. Вопрос адаптации к жизни в постиндустриальном обществе.

Малоэтажное строительство. Полагаю, что пора

Хочу заметить, что подобную программу я не стал бы противопоставлять другим видам строительства жилья. Выбор должен определяться расчетом. У семейных домов, пусть не под Москвой, есть большие преимущества. Но нужны и вложения. Стартовый капитал необходим, чтобы дать сильный толчок ипотеке и развитию отсутствующей производственной базы. Дело в том, что между открытием первой волны кредитов и началом их возврата в ощутимых размерах, когда возникнет финансово состоятельная рыночная система, образуется своего рода провал, который может быть заполнен только крупными начальными инвестициями, непосильными для отдельных компаний. Они могут быть изысканы на финансовых рынках, например через выпуск облигаций АИЖК, если они будут привлекательны для институциональных инвесторов и широкой публики.

Стремясь продвинуть программу «Свой дом», я, находясь в командировке в США, пытался подготовить реализацию схемы приобретения облигаций АИЖК американскими пенсионными фондами под гарантии ОПИК – правительственного агентства США по поддержке инвестиций за рубежом. Похожую схему, обеспечившую массовое строительство семейных домов в

Однако у нас в

Второй способ – государственные инвестиции, предпочтительно через субсидирование процентной ставки по банковским ипотечным кредитам для выравнивания доходности различных видов банковского кредитования. Если такие инвестиции осуществляются в достаточных масштабах, то АИЖК может дополнить их выпуском облигаций, которые размещаются на рынке и доверие к которым повышается в силу активного участия в проекте государства. Кризис сильно изменил обстоятельства, но проблему не снял. Более того, завтра встанет проблема выхода из кризиса и вложений, эффективных в этом смысле. Жилье – как раз то, что нужно.

Считал бы также целесообразным:

– объявить конкурс на серию проектов семейных жилых домов стоимостью не дороже 700–800 долларов за кв. м, включая иностранных участников, с последующей широкой рекламой предложенных проектов;

– поручить местным властям выделить земельные участки под застройку с выкупом земель федеральным правительством (АИЖК) и подготовкой проектов оснащения поселков дорогами и инженерными коммуникациями по приемлемым ценам;

– АИЖК – предоставлять кредиты на дом вместе с земельным участком под залог строящихся домов или рефинансировать объединяемые в пулы банковские кредиты, выпуская ипотечные ценные бумаги, как уже делается[54];

– выделить АИЖК государственные инвестиции на сумму не менее 5–7 млрд долларов, чтобы поддержать предоставление ипотечных кредитов по 80–150 тыс. долларов на 30 лет под 5–6% годовых (субсидирование рыночной ставки) с первоначальным взносом 5%. Условие – снижение инфляции до 4–5% годовых на выходе из кризиса;

– привлечь частный бизнес к строительству, поставке оборудования и стройматериалов с использованием конкурсов, побеждает тот, кто предложит самую низкую цену за требуемое качество;

– привлекать иностранный капитал, в том числе для приобретения облигаций АИЖК под государственные гарантии.

Такая программа позволит создать спрос на жилье

ЖКХ и демократия

Советская привычка жива в умах российских экономистов и политиков: настоящая экономика – это тяжелая промышленность, нефть, космос, все, что далеко от повседневных нужд людей, но возвеличивает государство. По этой логике ЖКХ – последняя спица в колесе. Может быть, пора взглянуть на мир

Выше, по сути, было показано, что на стадии постиндустриальной модернизации ЖКХ оказывается в центре развития общества, особенно в переходный период. Его продукты нельзя экспортировать, как нефть, но это важнейший фактор национальной конкурентоспособности.

Жилье – после питания – самая чувствительная в социальном плане сфера человеческого бытия. Но если потребность во вкусной и здоровой пище удовлетворяется сравнительно легко (не будем принимать в расчет вредные престижные излишества), то жилье, его интерьер и среда – бесконечный источник спроса и фактор развития средств его удовлетворения, а значит – роста экономики. Это одновременно и фактор влияния на образ жизни, на менталитет людей. Дом – семейное гнездо, семья в нем становится прочнее. Собственный дом – фактор автономии человека. Как показывает мировой опыт, сострадание и солидарность – ценности, необходимые для сплочения общества, – из него вырастают скорее, чем из коммунальной квартиры или бетонных клетушек в «хрущобах».

Здравоохранение, образование, пенсионная система – тоже важнейшие пункты в постиндустриальной повестке дня. Однако результаты их реформирования сказываются через много лет. Эффекты же успешных преобразований в ЖКХ дают о себе знать почти сразу.

Особенности рынка ЖКХ. Представим, что все позитивные рекомендации, в том числе по части внешней комплементарности, то есть реформ в смежных секторах, выполнены. Гарантирует ли это успех? Думаю, нет. Требование комплементарности должно быть распространено за пределы экономики.

Напомню сказанное вначале относительно рынка ЖКУ: конкуренция возможна лишь несовершенная, велика роль естественных монополий, регулирование со стороны государственных (через законодательство) и муниципальных органов неизбежно, причем в ощутимых масштабах. Во многих регионах и городах, где объем рынка невелик, они будут оказываться единственными представителями интересов населения перед продавцами жилья и ЖКУ. Предотвратить злоупотребления бюрократии и одновременно улучшить качество рынка ЖКУ может только демократический общественный контроль. Наряду с ипотечным кредитованием он обеспечивает полноту рынков, снимает асимметрию информации. Политическая конкуренция восполняет недостаток конкуренции экономической.

Национальные особенности. Но что делать, если граждане пассивны и не настроены отстаивать свои права? Если России не присуща «средняя область культуры»: в доме – чистота и порядок, государевым делам – почет и уважение, но между ними, что касается уборки в подъезде или благоустройства города, – пустота[55]? Если в советское время вся жизнь была организована по производственному принципу – на предприятии, в организации, а не по месту жительства, на которое не хватало ни времени, ни сил? Выход один – назначить чиновников, дать им деньги и проверять, как они их тратят. Таковы аргументы тех, кто настаивает на учете национальных особенностей России в государственном устройстве.

Проблема действительно существует, и очень трудная, в том числе для власти. Предлагаемые ею решения не лишены оснований, но они, имею в виду «вертикаль власти» и управляемую демократию, неоднократно выдвигались, обосновывались и неизменно заводили в тупик. Потому что наиболее эффективные на первый взгляд решения всегда оказывались в интересах власти, стремившейся избавиться от контроля, и оборачивались коррупцией, подавлением гражданской активности и всякой свободы, воспринимаемой как хаос. Вот и не складывалась в России низовая общественная жизнь. Только дело не в том, что русские по природе своей ленивы и равнодушны, они таковыми кажутся, поскольку практически всю свою писаную историю были подавляемы государственным

Эффективность и стабильность двойного назначения. 19 ноября 2004 года, разъясняя в интервью представителям федеральных телеканалов причины отмены прямых выборов губернаторов,

Не буду разбирать эти пункты. Скажу только, что все они вполне логичны и подчинены как бы одной цели – повысить эффективность управления. Особенно характерен четвертый пункт: это и ответ на вопрос о связи отмены выборности губернаторов с терроризмом, и подчеркивание важности политической стабильности для развития страны. Но это такая стабильность, которая достигается ограничением инициативы и числа людей, влияющих на принятие решений. Это, я бы сказал, стабильность «двойного назначения» – чтобы рисков было меньше и для страны, и для той команды, которая сейчас отождествляет свои интересы с интересами страны, в чем мало кто за ее пределами убежден. Текущая эффективность и стабильность, тем более если их намерены сохранять в течение 10–15 лет посредством создания у нас на глазах чрезвычайно жесткой политической системы, имеют высокие шансы превратиться в свою противоположность. Прежде всего потому, что делают ставку на бюрократическую рациональность в среде, далекой от идеалов не только М. Вебера, но и Конфуция, им критикуемого. Ни тот, ни другой не предполагали наших масштабов коррупции и чиновничьего произвола.

Рынок и бизнес, движимый корыстными интересами, кажутся менее надежными инструментами прогресса. Тем более это касается малокультурных избирателей. Да, они являются источниками неопределенности, но вместе с ней – инициативы и энергии, и от них можно ждать неординарных решений.

И что еще более опасно: следование вышеозначенным критериям снова сталкивает Россию в традиционную колею государственного деспотизма, уже не раз доказавшего свою неспособность содействовать устойчивому развитию страны, чреватого новыми кризисами. И это после того, как мы

Часто спорят, дополняют ли друг друга рынок и демократия, могут ли они существовать друг без друга. Я позволю себе процитировать бывшего президента Бразилии Фернандо Кардозо: «Только демократия способна укротить такое буйное животное, каким иногда может оказаться рынок»[58]. Я вижу в этих словах подтверждение моей мысли о связи демократии и рынка в ЖКХ.

Закон о местном самоуправлении. Но какое все это имеет отношение к такой прозаической вещи, как реформа ЖКХ? Самое прямое. Жилье, свет, тепло, чистая вода – блага, составляющие жизненные интересы всех людей. Власть жалуется на неразвитость гражданского общества. На этих интересах, казалось бы, и следует его развивать. На вопрос – не стоит ли отменить и выборы мэров, продлить вертикаль власти до конца? – Путин ответил: «Все возможно, но думаю, нецелесообразно, потому что из Москвы и даже из крупного регионального центра не дотянуться до эффективного решения всех стоящих на местах проблем»[59]. Он также говорил, что такое решение противоречило бы Конституции, которая гарантирует самостоятельность местного самоуправления. Губернаторы, полагаю, не разделяют его мнения: почему это они не могут дотянуться до муниципалитетов, если президент может дотянуться до них?

Однако в данном случае

Впрочем, не стоило беспокоиться. Закон «Об общих принципах организации местного самоуправления в РФ» от 6 октября 2003 года №

Но – без нас, без избирателей, без граждан. У нас

Памяти

Приведу выдержку из выступления

Сама суть закона представляет опасность для муниципальных образований, которые за эти годы стали лидерами, достигли определенных успехов, потому что они стали неудобны как губернским, так и федеральным властям. В этих муниципалитетах живут самостоятельные люди, которые могут отстоять свои права и сформулировать свою точку зрения. Поэтому в первую очередь реформа (местного самоуправления. – Е.Я.) затронет эти муниципальные образования. Их будут включать в состав районов, урезать бюджеты. С ними поступят так, чтобы им больше не хотелось свободы»[60].

Мы видим реальное противостояние двух позиций: эффективность ради удобства бюрократического управления против свободы и самостоятельности, рождающих ответственных граждан. Интересно получается: бывший президент обосновывал свои изменения в политической системе незрелостью гражданского общества, и в то же время подстриганием всех под один ранжир губились ростки того самого гражданского общества. Зачем равняться на отстающих? Дайте возможность более активным уходить вперед, тянуть за собой остальных. Выстрел в Виктора Ивановича Доркина – это выстрел в гражданское общество. Закон «Об общих принципах организации местного самоуправления в РФ» в редакции от 6 октября 2003 года был ковровым бомбометанием по всем Доркиным всей России, которой их так не хватает.

Опасность этого закона также в том, что он был некомплементарен жилищной реформе, по духу противоречил ей, ибо последняя ориентирована на рыночные, а не бюрократические принципы. Бюрократия препятствует ее успешному завершению. Кроме того, этот закон, как и ликвидация выборности губернаторов и многие другие шаги нынешней власти, создал негативные прецеденты, подрывающие веру людей в то, что инициатива и предприимчивость, гражданская активность будут поддержаны публичными институтами.

Наглядный пример подтверждения правоты

Но не все так безнадежно. Есть люди, которые продолжают дело Виктора Ивановича. Позволю себе процитировать

Подводя итоги

Подытожим сказанное.

Рынок ЖКУ обладает важными особенностями, ведущими к ограничению конкуренции. Поэтому переход в этой сфере от планового к рыночному хозяйству наталкивается на многие трудности и проблемы. Тем не менее формирование конкурентной или квазиконкурентной среды, обеспечивающей высокое качество услуг с умеренными ценами, возможно.

Должны быть созданы предпосылки для либерализации цен (тарифов) в более широком масштабе. Там, где регулирование цен неизбежно (естественные монополии), задача рынка состоит в том, чтобы приближать цены к области равновесия, в котором достигается баланс интересов производителей и потребителей. Регулирование должно вводиться временно и желательно на короткие сроки.

Конкуренции на рынке ЖКУ содействует консолидация собственности. Желательно, чтобы покупатели и продавцы были примерно равны по силе. Предпочтительна американская модель – преобладание собственников домов плюс меньшее число арендаторов в частном и общественном секторах. Распределенные формы собственности приемлемы там, где есть навыки самоуправления и развитые институты гражданского общества.

В переходной экономике в конце концов необходимо привести в равновесие цены на рынке ЖКУ и доходы землевладельцев и арендаторов. Эти доходы для большинства должны покрывать стоимость воспроизводства рабочей силы, включая расходы на содержание и аренду жилья, оплату коммунальных услуг, а также взносы семей в пенсионные фонды, на социальное и медицинское страхование, расходы на образование за вычетом государственных программ.