Синявская О.В. История пенсионной реформы в России

Синявская Оксана Вячеславовна,

заместитель директора Независимого института социальной политики

Принципы устройства пенсионного обеспечения таковы, что результаты реформы в полной мере можно оценить лишь через 30–50 лет после ее начала – тогда, когда на пенсию начнут выходить те, кто вступил в реформу в начале своей трудовой деятельности. Именно поэтому пенсионные реформы – одни из самых «медленных» среди всех

Однако даже для пенсионной системы 19 лет – совсем немало. Тем, кому в 1990 году было 20 лет, сейчас уже 39. С учетом российского пенсионного возраста это означает, что больше половины трудовой жизни прожито. И время, упущенное властями за этот период для построения жизнеспособной пенсионной системы, для них обернется потерями в пенсионном обеспечении. Именно поэтому каждый год промедления с пенсионной реформой означает годы сохранения низких пенсий в России.

Проанализируем причины долгого – более десяти лет! – откладывания начала пенсионной реформы, условия, в которых формировались предложения по реформированию пенсионной системы и как они сказались на дизайне реформы.

Какую пенсионную систему мы унаследовали

Коридор возможностей реформирования российской пенсионной системы был во многом задан нормами пенсионного обеспечения, которые она унаследовала от советской системы. Странам Центральной и Восточной Европы расстаться с наследием социализма было проще

Советская пенсионная система, окончательно сформировавшаяся в

Формально пенсионное обеспечение в СССР было для работников бесплатным – они из своих доходов ничего в пенсионную систему не платили. Пенсии финансировались из так называемых общественных фондов потребления, складывавшихся из средств государственного бюджета и отчислений предприятий (от 4 до 12% фонда оплаты труда в зависимости от отрасли)[2].

Другим завоеванием трудящихся при социализме считался относительно низкий возраст выхода на пенсию – 55 лет для женщин и 60 лет для мужчин. Он оставался неизменным с начала

Несмотря на различные надбавки и компенсации за работу во вредных условиях и на Крайнем Севере, уровень пенсионного обеспечения в СССР оставался низким, причем даже по сравнению с другими социалистическими странами[5]. В законодательстве не был закреплен порядок индексации пенсионных выплат в случае повышения стоимости жизни или опережающего роста зарплаты. Не был прописан и механизм изменения максимальной и минимальной пенсии. Размер пенсии устанавливался человеку один раз и не менялся, как бы ни росла зарплата или ни увеличивалась стоимость жизни. Поэтому, по данным исследований уровня жизни, проведенных в

Кроме пенсий, многочисленным группам пенсионеров предоставлялись льготы и привилегии, бесплатные или частично оплачиваемые услуги (транспортные,

Проблемы в советском пенсионном обеспечении обнаружились еще до начала экономических преобразований. Поскольку число пенсионеров быстро увеличивалось (с 13,7 млн до 33,8 млн за 1961–1990 годы[7]), а тарифы отчислений для предприятий оставались практически неизменными, доля государства в финансировании пенсий росла. К 1980 году доля дотаций из союзного бюджета в бюджете государственного социального страхования достигала 60%[8]. При этом в середине

Таким образом, проблемы советской пенсионной системы стали очевидны уже в конце

- множественность различных систем пенсионного обеспечения, как следствие – непрозрачность и сложность правил назначения и расчета пенсий;

- ограниченный охват пенсионным обеспечением, ставший очевидным по мере появления в стране индивидуальных предпринимателей и занятых на частных предприятиях, которые не имели прав на пенсию;

- низкая дифференциация пенсий как следствие общей уравнительной политики, приводившей к значительному перераспределению средств от хорошо зарабатывавших работников в пользу тех, у кого была низкая зарплата; «несправедливый» разрыв в размерах пенсии «старых» и «новых» пенсионеров;

- относительно ранний возраст выхода на пенсию (60 лет для мужчин и 55 лет для женщин), предопределявший увеличение нагрузки на пенсионную систему в условиях старения населения;

- широко распространенная практика досрочного выхода на пенсию различных категорий работников, означавшая, что фактический возраст выхода на пенсию значительно ниже 55 или 60 лет;

- зависимость пенсионной системы от бюджетных средств и низкий запас прочности, проявившийся в условиях роста численности пенсионеров.

Первый этап – 1990–1994 годы: пенсии – компенсация потерь перехода

Закон 1990 года

Новое российское пенсионное законодательство оставалось в рамках ранее действовавшей пенсионной парадигмы. 20 ноября 1990 года был принят Закон «О государственных пенсиях в РСФСР» № 340–1 (далее – закон 1990 года), введен в действие в 1991 году – первой половине 1992 года. Пенсии

Но были и принципиально важные отличия: отказались от бюджетных дотаций, источником финансирования текущих пенсий стали целевые отчисления (страховые взносы) работодателей и работников. Российская пенсионная система впервые стала описываться в терминах социального страхования.

Социальное страхование

Термин «социальное страхование» – страхование от наступления безработицы, медицинское, пенсионное страхование, страхование по инвалидности

Услуги социального страхования часто, но не всегда предоставляются государственными организациями, финансируются за счет страховых взносов или налогов на заработную плату, хотя в редких случаях могут оплачиваться и за счет общих налогов.

От программ частного страхования социальное страхование отличают: обязательность участия и перераспределение доходов в пользу менее обеспеченных участников; в ряде случаев риски распределяются не случайно – например, при страховании по безработице средства перераспределяются в пользу низкооплачиваемых малоквалифицированных работников с высокими рисками потери занятости; обязательность участия позволяет расширить охват социальным страхованием, что обеспечивает более широкое распределение рисков.

В отличие от социальной помощи в социальном страховании перераспределение в пользу бедных, как правило, меньше, а выплаты не связаны с размерами других доходов. Напротив, они зависят от наступления страхового случая (например, потеря работы, наступление инвалидности, достижение определенного возраста) и связаны с предыдущей занятостью и размерами заработков или уплаченных взносов. Поэтому одна из основных задач социального страхования – перераспределение дохода на протяжении жизни, например уменьшение располагаемого дохода от занятости на величину страховых взносов и увеличение располагаемого дохода в период незанятости на величину страховых выплат (пособия по безработице, пенсии). В результате выплаты по социальному страхованию зачастую воспринимаются как «отложенная заработная плата».

Источники: Pestieau P. (2006). The Welfare State in the European Union. New York: Oxford University Press; Feldstein M. (2005). Rethinking Social Insurance //The American Economic Review. Vol. 95, N 1. P. 1–24; Bonoli G. (2003). Social Policy through Labor Markets: Understanding National Differences in the Provision of Economic Security to Wage Earners // Comparative Political Studies. Vol. 36. N 9. P. 1007–1030; Hindriks J. and Donder Ph. De (2003). The Politics of Redistributive Social Insurance // Journal of Public Economics. Vol. 87. P. 2639–2660.

Для управления средствами государственного пенсионного обеспечения в декабре 1991 года был создан Пенсионный фонд России (ПФР) – самостоятельная внебюджетная

Разработчики закона 1990 года стремились создать универсальное пенсионное обеспечение. Для этого:

- оно было распространено на все группы населения, в том числе не граждан России, для не имевших трудового стажа (иждивенцев) вводились социальные пенсии;

- были унифицированы пенсионные права всех категорий занятых, включая работников предприятий разных секторов и форм собственности, индивидуальных предпринимателей, священнослужителей, творческих работников;

- право получения полного размера пенсии предоставлялось всем работавшим пенсионерам без исключения.

- расширили перечень выплат, на основе которых формировалась пенсия;

- в трудовой стаж включили так называемые «нестраховые» периоды, когда человек вынужденно не работал, и за него не уплачивались страховые взносы (служба в армии, учеба, декретный отпуск и отпуск по уходу за ребенком, уход за инвалидами

1-й группыи т. п. ); - изменили зависимость размера пенсии от уровня оплаты труда; период учета заработков для исчисления пенсий увеличили с 12 до 24 месяцев перед выходом на пенсию, дали возможность рассчитывать пенсию из заработка за любые 5 лет непрерывного стажа;

- ввели нижнюю границу минимальной пенсии – прожиточный минимум пенсионера, для поддержания которой пенсии предполагалось индексировать в соответствии с ростом уровня жизни (цен);

- увеличили предельно допустимую дифференциацию пенсий: максимальная пенсия могла превышать минимальную в 3 раза, а не в 2,5, как в советское время[11].

Проблема закона 1990 года – в том, что он ориентировался на условия уже исчезавших

Регулирование размера пенсий

Первым реальным вызовом, с которым столкнулась новая пенсионная система, стал рост цен. Первоначальная версия закона 1990 года устанавливала ежегодную индексацию пенсий, с момента назначения которых прошло более года, «в связи с ростом стоимости жизни и оплаты труда» согласно порядку, который должен был определять Верховный Совет РСФСР. В момент принятия закона такой порядок еще предстояло разработать. Он появился осенью 1991 года[15], а минимальная потребительская корзина, положенная в основу расчета прожиточного минимума, – в 1992 году[16]. Между тем, инфляция набирала обороты, что заставило правительство уже весной 1991 года принять решение о выплате компенсаций в дополнение к пенсиям.

Либерализация цен 1992 года вызвала падение реальных доходов всех социальных групп, в том числе пенсионеров. Реальный размер пенсионных выплат уже в первые месяцы 1992 года упал более чем вдвое (табл. 1).

Таблица 1. Реальный размер назначенной пенсии, отношение средней пенсии

к прожиточному минимуму пенсионера и коэффициент замещения

в 1990–2007 годах, %

| Реальный размер пенсии (1990 = 100) | Отношение средней пенсии к прожиточному минимуму пенсионера | Коэффициент замещения (средняя пенсия к средней зарплате) | |

|---|---|---|---|

| 1990 | 100 | – | 33,7 |

| 1991 | 97,0 | – | 33,8 |

| 1992 | 50,3 | 125,2 | 27,3 |

| 1993 | 65,8 | 138,0 | 33,9 |

| 1994 | 63,7 | 128,6 | 35,6 |

| 1995 | 51,3 | 101,0 | 39,8 |

| 1996 | 55,7 | 116,0 | 38,2 |

| 1997 | 52,7 | 113,2 | 34,5 |

| 1998 | 50,2 | 114,7 | 38,0 |

| 1999 | 30,4 | 70,2 | 29,5 |

| 2000 | 38,9 | 76,4 | 31,2 |

| 2001 | 47,3 | 89,5 | 31,6 |

| 2002 | 55,0 | 100,0 | 31,6 |

| 2003 | 57,4 | 102,0 | 29,8 |

| 2004 | 60,6 | 106,3 | 28,4 |

| 2005 | 66,4 | 97,8 | 27,6 |

| 2006 | 69,8 | 99,8 | 25,6 |

| 2007 | 72,4 | 99,7 | 22,8 |

Источник: Росстат.

Правительство перешло на ежеквартальное увеличение пенсий: в 1992 году их минимальный размер повышался с 1 января, 1 мая и 1 ноября, а с августа по октябрь индексацию пенсий заменили временной компенсацией. Однако поскольку реальная зарплата также сократилась, ресурсов ПФР не хватало на повышение пенсий, способное компенсировать рост цен.

Ситуация осложнялась тем, что в начале 1992 года закон 1990 года еще не был полностью введен в действие, поэтому пенсионеры, даже имевшие длительный стаж работы и неплохую зарплату, получали минимальные пенсии (но с учетом надбавок)[17]. С возвратом к расчету пенсий из прошлого заработка пришлось индексировать заработки, полученные еще в советское время, что увеличило социальные издержки. Процедура «осовременивания» этих заработков неоднократно менялась в течение 1992–1994 годов, вызвав недовольство практически всех пенсионеров.

В 1993–1994 годах, чтобы не допустить обнищания пенсионеров, власти регулярно индексировали пенсии,

Источники: ПФР, Росстат.

Рисунок 1. Соотношение средней и минимальной пенсий, включая компенсации, и прожиточного минимума пенсионера, %

Приобретение прав на пенсии – рост численности пенсионеров

На развитии пенсионной системы серьезно сказалось изменение прав на получение пенсии. С 1991 года за счет пенсионной системы смягчались последствия трансформации для других социальных групп. Ожидания высокой безработицы привели к появлению нормы, разрешившей безработным досрочно (не более чем за два года до пенсионного возраста) выходить на пенсию. Однако поскольку массовой безработицы в России так и не случилось, доля вышедших на пенсию до достижения официального пенсионного возраста в связи с потерей работы оказалась невелика [21].

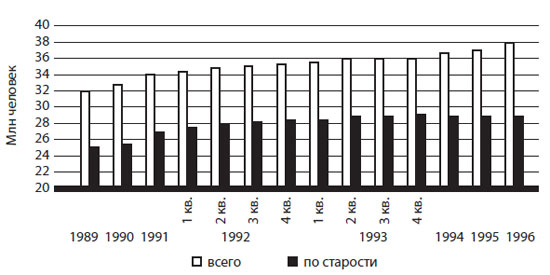

Страх перед лавинообразным высвобождением населения в связи с сокращением штатов заставил государство раздавать льготы по досрочному выходу на пенсию. В результате заметно увеличилось число досрочно оформивших пенсию по старости в связи с различными льготами (рис. 2). За 1992–1994 годы доля получавших льготные пенсии и досрочные пенсии за работу в особых условиях труда и в районах Крайнего Севера в общем числе пенсионеров по старости увеличилась с 24,1 до 27,3%. Отсутствие четких, научно обоснованных критериев введения таких льгот привело к тому, что до 30% работников, имевших право на досрочную пенсию в связи с особыми условиями труда, трудилось на местах с нормальными условиями[22]. При этом в отличие от предоставления досрочных пенсий безработным обязательства по досрочному выходу на пенсию различным профессиональным группам формально никак не связаны с уровнем безработицы в стране, и отменить их значительно труднее.

Источники: ПФР, Росстат.

Рисунок 1. Динамика численности пенсионеров, млн человек

Возложение на пенсионную систему имманентно не свойственных ей функций, происходившее в процессе решения этой задачи, имело крайне негативные последствия не только для ее финансовой сбалансированности, но и в контексте формирования экономически мотивированных пенсионных стратегий работающего населения. Уже в этот момент в глаза бросалось противоречие: с одной стороны, ПФР пытался сохранить фасад института пенсионной системы, предназначенного в первую очередь для поддержки пожилых, с другой стороны, он же выполнял функцию борьбы с бедностью тех групп населения, которые не имеют прямого отношения к пенсионной системе. Следствием такой политики стали снижение фактического возраста оформления пенсии за счет притока досрочных пенсионеров и увеличение скрытого долга пенсионной системы перед будущими поколениями пенсионеров.

Финансы пенсионной системы

В начале экономических реформ российская пенсионная система обладала запасом финансовой прочности: в 1992–1994 годах, несмотря на регулярное повышение пенсий, доходы ПФР устойчиво превышали его расходы. Это было связано,

Подведем итоги. В 1990–1994 годах пенсионная реформа не относилась к приоритетам правительства. Перед ним стояли более насущные проблемы формирования рыночной экономики и финансовой стабилизации. Пенсионная система рассматривалась как инструмент компенсации потерь, сопровождавших радикальную трансформацию экономики, причем потерь не только у пенсионеров, но и у части трудоспособного населения (выплата пенсий за выслугу лет, сохранение пенсий работавшим пенсионерам, выплата пенсий досрочно покинувшим рынок труда в связи с ростом открытой безработицы). Были существенно расширены права на досрочные пенсии, что во многом спровоцировало будущую несбалансированность финансов пенсионной системы. Появились первые признаки пенсионного кризиса – рост задолженности предприятий и федерального бюджета по платежам в ПФР.

Второй этап – 1995–2001 годы: кризис в пенсионном обеспечении, реформа на повестке дня

Проблемы в пенсионном обеспечении все более усугублялись, стали хроническими, к середине

В рамках действовавшей пенсионной системы для устранения дефицита бюджета ПФР существовали две потенциальные возможности. Первая – увеличить доходы, повышая отчисления. Однако уже в то время общая налоговая нагрузка на производителей достигла роковой черты, за которой она становится тормозом экономического роста. Вторая – снизить расходы ПФР, сокращая численность пенсионеров, то есть отказываясь от выплаты досрочных пенсий или повысив пенсионный возраст.

Была и еще одна возможность – пересмотреть основополагающие принципы пенсионного обеспечения. Для этого требовалось признать, что кризис в пенсионной системе, который уже перешел в открытую фазу, вызван не только внешними экономическими факторами, но и внутренними проблемами самой системы. Однако в середине

Концепция реформы пенсионного обеспечения 1995 года

Первым правительственным документом в этой области стала Концепция реформы пенсионного обеспечения в РФ, утвержденная 7 августа 1995 года[25]. В ней были определены основные цели реформы: достижение финансовой стабильности пенсионной системы, реализация прав граждан на пенсионное обеспечение, устойчивое его развитие на основе государственного пенсионного страхования и бюджетного финансирования, совершенствование управления пенсионным обеспечением и его адаптация к рыночным отношениям, рационализация и оптимизация условий предоставления и размеров пенсий. Причинами кризисных явлений в пенсионной системе были названы сужение ее финансовой базы и инфляция. Сохранялась универсальность пенсионного обеспечения, которое охватывало все население, включая неформально занятых и не работавших.

В Концепции предусматривалось создание трехуровневой системы пенсионного обеспечения.

Первый уровень – базовая (социальная) пенсия, которая должна предоставляться всем гражданам независимо от основания назначения пенсии и трудового стажа, назначаться в твердых размерах с учетом прожиточного минимума пенсионера, выплачивается только неработающим пенсионерам.

Второй уровень – трудовая (страховая) пенсия. Предстояло привести в соответствие условия предоставления и размер пенсии с объемом участия каждого конкретного лица, выражаемым в продолжительности социального (пенсионного) страхования[26] и величине уплаченных взносов. При разработке документа учли практику невыплат зарплаты и неформальных отношений в сфере оплаты труда в

Третий уровень – негосударственная пенсия, которая рассматривалась как дополнительная по отношению к первым двум и была возможна в форме профессиональных пенсионных систем отдельных организаций, отраслей или территорий, а также в форме личного пенсионного накопления граждан в негосударственных пенсионных фондах или страховых компаниях. Налогообложение этого уровня планировалось организовать по принципу EET[27], когда взносы и доходы от инвестирования освобождаются от налога, а пенсии, напротив, облагаются. Мысль о необходимости развития негосударственного пенсионного обеспечения как дополнительного источника доходов пенсионеров впервые прозвучала именно в этой Концепции.

Негосударственное пенсионное обеспечение

Негосударственные пенсионные фонды (НПФ) появились в России благодаря Указу Президента РФ «О негосударственных пенсионных фондах» от 16 сентября 1992 года № 1077. НПФ могли создаваться только в форме некоммерческих организаций, размещая активы с помощью управляющих компаний. Несмотря на то что необходимость развития дополнительного частного пенсионного обеспечения признавалась в посланиях Президента РФ Федеральному Собранию в 1994 и 1995 годах, до 1998 года их деятельность регулировалась только на основании данного указа. Закон «О негосударственных пенсионных фондах» №

Лицензирование НПФ и определение требований к структуре их инвестиционных портфелей долгое время находились в ведении Инспекции НПФ, созданной при Министерстве труда и социального развития, юридический статус которой был не вполне очевиден. В результате российские стандарты лицензирования деятельности НПФ были крайне размыты. А других механизмов, обеспечивающих надзорные и контрольные функции в отношении НПФ, не существовало. С 2004 года вопросы регулирования деятельности НПФ были переданы Федеральной службе по финансовым рынкам.

Развитие негосударственного пенсионного обеспечения заметно отставало от других сегментов финансовых рынков. На начало 2009 года в стране числилось 233 НПФ (табл. 2), реально работавших было существенно меньше. На 10 крупнейших фондов в 2000–2008 годах приходилось 77–86% общей величины резервов, причем около 50% из них аккумулировал лидер –

В отличие от западных НПФ большинство российских фондов учреждено организациями реального сектора и ориентировано на работу с предприятиями. В 2003 году 81% из 5,2 млн участников НПФ обслуживались по договорам, заключенным работодателями (вкладчиками – юридическими лицами). Бурный рост отрасли в начале

Основные причины слабого развития частного пенсионного страхования: несовершенство и противоречивость правовой базы; недружественное к дополнительному пенсионному обеспечению налоговое законодательство; низкие доходы населения; недоверие к частным финансовым организациям; ограниченность финансовых инструментов. По данным опроса Независимого института социальной политики, в 2007 году 43% респондентов трудоспособных возрастов не могли стать клиентами НПФ

Таким образом, несмотря на то что в предкризисные

Таблица 2. Основные показатели негосударственного пенсионного обеспечения

| 1996 | 2000 | 2005 | 2007 | 2008 | |

|---|---|---|---|---|---|

| Число негосударственных пенсионных фондов | 254 | 262 | 290*** | 252 | 233**** |

| Резервы, млрд рублей *, ** | – | 15,6 | 277,4 | 472,9 | 462,9 |

| Численность участников, тыс. человек** | 1675,9 | 3375,2 | 6059,1 | 6757,1 | 6746,3 |

| Численность получателей негосударственных пенсий, тыс. человек | 155,9 | 281,9 | 705,7 | 1026,2 | 1131,4 |

| В том числе в % к общей численности пенсионеров, состоявших на учете в органах соцзащиты | 0,4 | 0,7 | 1,8 | 2,7 | 2,9 |

| Пенсионные выплаты, млрд рублей *, ** | Нд | 0,6 | 7,6 | 13,8 | 17,5 |

* Информация о пенсионных резервах и выплатах за 2000–2005 годы приведена по состоянию на 1 января следующего года по данным сайта «Лаборатория пенсионной реформы».

** Информация о пенсионных резервах, выплатах и численности участников и получателей негосударственных пенсий за 2007 и 2008 годы см.: Якушев Е.Л. Основные тенденции развития негосударственных пенсионных фондов в Российской Федерации / Пенсионные и актуарные консультации. М., май 2009.

*** Отчетность в Федеральную службу по финансовым рынкам предоставили 262 НПФ из 290 имевших лицензию по состоянию на 1 января 2006 года.

**** О численности НПФ по состоянию на 1 июня 2009 года см.: сайт Федеральной службы по финансовым рынкам http://www.ffms.ru/catalog.asp?ob_no=43063

Источники: Социальное положение и уровень жизни населения России. 2001: Стат. сб. М.: Госкомстат России, 2001, С. 175. Социальное положение и уровень жизни населения России. 2006: Стат. сб. М.: Росстат, 2006. С. 193. Социальное положение и уровень жизни населения России. 2008: Стат. сб. М.: Росстат, 2008. С. 188. Якушев Е. Л. Основные тенденции развития негосударственных пенсионных фондов в Российской Федерации / Пенсионные и актуарные консультации. М., 2009 (май). Сайт «Лаборатория пенсионной реформы». http://www.pensionreform.ru/pension/lpr_openinfo

Решение проблемы низкого пенсионного возраста виделось в постепенном реформировании льготных по возрасту пенсий и досрочных пенсий за работу в особых условиях труда и районах Крайнего Севера. После 2010 года предполагалось начать постепенное повышение пенсионного возраста, а до этого стимулировать добровольный более поздний выход на пенсию за счет дополнительного повышения пенсии тем, кто отложил обращение за ней, и ограничения размера пенсий работавших пенсионеров.

Концепция заложила создание персонифицированного учета, что сыграло важную роль в улучшении качества управления пенсионной системой. Кроме того, внедрялась весьма умеренная индексация пенсионных выплат – по инфляции, а также (только страховые пенсии) – по росту заработной платы в стране, с которой уплачивались взносы в пенсионную систему. В перспективе предполагалось увеличить страховые взносы работников, доведя их до паритетного соотношения со взносами работодателей.

В Концепции были очевидные системные противоречия. Прежде всего практически все меры, которые могли бы ограничить обязательства пенсионной системы и сбалансировать ее финансы, откладывались не менее чем на 3–4 года. Например, декларируя необходимость реформирования досрочных пенсий, в том числе с помощью профессиональных пенсионных систем, Концепция не намечала никаких шагов в этом направлении[29]. А повышение пенсионного возраста вообще предполагалось отложить на 15–20 лет.

С одной стороны, провозглашался страховой принцип финансирования трудовых пенсий, в связи с этим намечалось ввести персонифицированный учет страховых взносов на протяжении трудовой жизни работника. Использование страхового подхода означает, что размер трудовой пенсии должен определяться совокупной величиной страховых взносов в ПФР, что позволило бы повысить заинтересованность работников в уплате страховых взносов и тем самым увеличить поступления в фонд. С другой стороны, на неопределенную перспективу было сохранено понятие «период учета заработка для исчисления пенсии» (не более пяти лет). В результате система оставалась распределительной и с установленным размером выплат, который при этом не был актуарно нейтральным: в расчете пенсии учитывался лишь ограниченный отрезок трудовой жизни человека, а сама пенсия не зависела от ожидаемой продолжительности пенсии в момент ее назначения. Иными словами, не достигалась долгосрочная финансовая устойчивость пенсионной системы.

Хотя именно в Концепции было введено понятие трехуровневой системы пенсионного обеспечения, изменения сводились в основном к корректировке ее отдельных параметров. Этот вариант пенсионной реформы оказался самым консервативным из всех появившихся за последние пятнадцать лет – он не учитывал долгосрочный фактор старения населения. Впрочем, уже само появление Концепции инициировало дискуссию по пенсионной реформе.

Кризис в пенсионном обеспечении в 1995–1997 годах

Обсуждение последующих вариантов пенсионной реформы в России невозможно без анализа того, что происходило в пенсионной системе в 1995–1997 годах, поскольку события тех лет определили появление принципиально новых реформаторских подходов.

1995 год можно считать переломным в состоянии пенсионного обеспечения. Резкое ухудшение макроэкономической ситуации и рост инфляции на рубеже 1994–1995 годов стремительно снизили покупательную способность пенсий, впервые с начала экономических реформ средний размер пенсии опустился ниже прожиточного минимума пенсионера, а минимальный – ниже 60% этого показателя (рис. 1). Это потребовало срочного повышения пенсий.

Одновременно с этим дальнейшее сокращение численности занятых, падение реальной зарплаты и увеличение задолженности по ее выплате привели к тому, что в 1995 году в пенсионную систему в реальном выражении поступило меньше средств, чем в 1994 году. Хотя формально бюджет ПФР был исполнен с текущим профицитом, впервые страховых взносов собрали меньше, чем требовалось для выплаты пенсий.

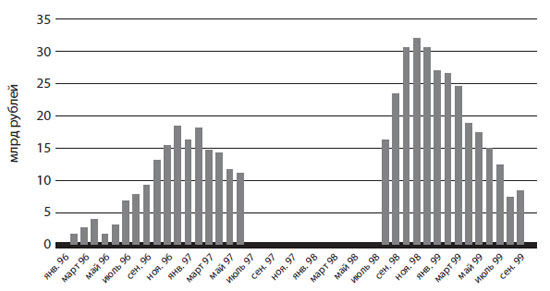

В дальнейшем балансировать бюджет ПФР удавалось за счет комбинированной схемы повышения уровня пенсий (нерегулярные индексации и периодическое повышение компенсаций) и накопления задолженности по выплате пенсий, впервые появившейся в том же 1995 году. Уже с начала 1996 года долг ПФР перед пенсионерами снова стал интенсивно нарастать (рис. 3), достигнув в конце года 12% от его годового бюджета.

Источники: данные бюджетов ПФР.

Рисунок 3. Динамика задолженности ПФР по выплате пенсий, млрд рублей

Колоссальными усилиями правительства по мобилизации просроченной задолженности и увеличению доли бюджетного финансирования в доходах ПФР задолженность была полностью погашена к июлю 1997 года (рис. 3). Однако достичь этого удалось ценой фактического замораживания индексации пенсий, что привело к ухудшению реального размера пенсии, отношения пенсии к прожиточному минимуму и ставки замещения (табл. 1). К тому же страховых взносов

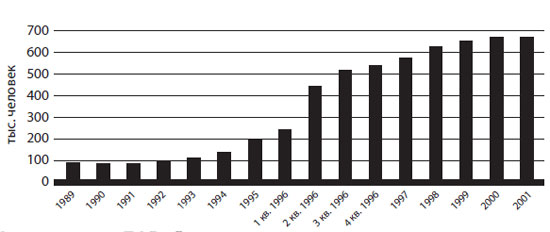

Несмотря на тяжелое финансовое положение пенсионной системы, ее обязательства продолжали необоснованно расширяться за счет предоставления льготных по возрасту пенсий все новым категориям занятых. Иными словами, пенсионная система и в середине

Источники: данные ПФР и Росстата.

Рисунок 4. Увеличение численности пенсионеров за выслугу лет, тыс. рублей

Либерализация правил предоставления статуса инвалида в

Сокращение реальных размеров пенсий под влиянием возросшей в конце 1994 года -начале 1995 года инфляции совпало с подготовкой к празднованию

Темпы роста компенсационных выплат начали постепенно обгонять темпы индексаций, но средств ПФР не хватало для поддержания уровня жизни пенсионеров. Поэтому весной 1996 года была введена компенсационная выплата в размере, обратно пропорциональном величине получаемой пенсии. Те, кто имел минимальную пенсию, получили компенсацию 150 тыс. рублей (почти в 2,5 раза превосходившую минимальную пенсию), пенсионеры с максимальными пенсиями – 85 тыс. рублей (менее 2/3 размера их пенсий)[32]. Это привело к сокращению и до этого не высокой дифференциации размеров пенсий и еще большему отрыву их от прошлых заработков.

С середины 1996 года и до октября 1997 года ни минимальная пенсия, ни компенсации не повышались, поскольку правительство пыталось погасить долги перед пенсионерами. К тому времени экономическая неэффективность и социальная неприемлемость периодических индексаций пенсий и повышений компенсаций стали очевидными. Требовались новые способы регулирования доходов пенсионеров. В 1997 году в развитие идей, заложенных в Концепции 1995 года, для усиления связи пенсии с прошлым трудовым вкладом пенсионерам предоставили право выбирать (с февраля 1998 года), на основе каких правил – 1990 или 1997 года – рассчитывать пенсию, при этом сохранялись ранее действовавшие правила расчета пенсий[33].

В соответствии с новыми правилами пенсия определялась умножением индивидуального коэффициента пенсионера (ИКП) на среднемесячную зарплату в стране в предшествующий назначению или перерасчету пенсии квартал. ИКП зависел от продолжительности трудового стажа и прошлых заработков пенсионера. Стаж учитывался аналогично правилам, установленным в Законе 1990 года: 20/25 лет трудового стажа обеспечивали женщинам/мужчинам размер пенсии на уровне 55% заработной платы. Превышение стажа позволяло увеличить пенсию по 1% за каждый дополнительный год работы, но не более 75%. Новацией правил 1997 года стало введение соотношения индивидуального и среднего заработков, установленного в 1998 году на уровне 0,7, а в 2000–2001 годах постепенно повышенного до 1,2.

Пример расчета ИКП

Если

В отличие от норм 1990 года в правилах 1997 года трудовой стаж не включал «нестраховые» периоды (учебу, службу в армии, отпуска по уходу за ребенком). Прямые ограничения на максимальный размер пенсии были заменены косвенными – через долю учитываемого в ее расчете заработка. Новые правила расчета пенсий позволяли отказаться от компенсаций. При этом индексация пенсий по росту цен была заменена индексацией по средней зарплате. Одновременно закон 1997 года запретил получение пенсий работавшими пенсионерами, чтобы стимулировать более поздний выход на пенсию.

Закон 1997 года наряду с достижением более тесной связи между заработками и пенсией, уравниванием в правах различных категорий застрахованных ставил цель обеспечить финансовую сбалансированность ПФР. Для этого величину средней зарплаты в экономике для расчета пенсий правительство стало определять на основе данных о поступлении взносов в ПФР. Поскольку учитывалась только легальная зарплата, с которой платились взносы, размер зарплаты, установленный для расчета пенсий, намного отстал от публикуемого Росстатом на основе обследований предприятий. Последовал шквал критики и обращений пенсионеров в суд. Однако в условиях низкой ответственности налогоплательщиков и нестабильности финансового положения ПФР такое решение имело больше плюсов, чем минусов. По сравнению со сложными правилами расчета пенсий по нормам 1990 года закон 1997 года сделал пусть небольшой, но важный шаг к актуарно сбалансированной пенсионной модели.

Концепция пенсионной реформы 1997 года

Если понимать под реформой лишь те решения, которые затрагивают основные принципы действующей системы и приводят к ее структурным изменениям, то первым подлинно реформаторским документом стала Концепция пенсионной реформы, представленная осенью 1997 года рабочей группой при Министерстве труда и социального развития России под руководством

Пенсионная реформа в Чили

В Чили реформа пенсионной системы стартовала в 1981 году. Ее вариант, разработанный в духе идей либерализма и монетаризма представителями Чикагской экономической школы и реализованный правительством Пиночета, не имел аналогов в истории пенсионного обеспечения. До Второй мировой войны накопительные принципы финансирования активно применялись в пенсионном обеспечении развитых стран, но в Чили впервые была предложена национальная пенсионная система, в которой накопительное финансирование сочеталось с индивидуальными счетами, отказом от заранее гарантированного размера пенсий (система с установленными взносами) и передачей управления пенсионным обеспечением частным компаниям.

В Чили полностью отказались от распределительного элемента в пенсиях, перешли на обязательные пенсионные накопления. Только тем, кто за 20 лет уплаты взносов не сумел накопить достаточно средств, после проверки нуждаемости выплачивалась за счет общих налогов минимальная пенсия.

Ставка взносов была снижена до 13%, из которых 10% полностью зачислялось на накопительные счета для формирования будущей пенсии по старости, 3% шло на страхование рисков наступления инвалидности или потери кормильца. Взносы брались только с заработков самих работников. Работодатель в систему не платил ничего.

Работники, начавшие трудовую биографию до старта новой пенсионной реформы, могли выбрать: оставаться в распределительной системе или перейти в накопительную. Перешедшим заработанные в прежней системе права конвертировались в специальные государственные облигации. Участники накопительной системы сами выбирали фонд для инвестирования накоплений и могли свободно менять свои предпочтения. Государство гарантировало участникам минимальную доходность накоплений и сохранение накоплений или пенсий в случае банкротства фонда.

С началом реформы пенсионный возраст повысился на 5 лет и составил 60 лет для женщин и 65 лет для мужчин. Пенсия стала выплачиваться в форме аннуитета, также была допустима выплата части пенсии в виде разового платежа. Для расчета аннуитета используется ожидаемая продолжительность жизни – отдельно для мужчин и женщин. Допускается более ранний выход на пенсию, если пенсионные накопления позволяют получать ежемесячную пенсию на уровне не менее 50% среднемесячной зарплаты за последние 10 лет и 110% минимальной гарантированной пенсии по старости.

На старте пенсионной реформы накопленные обязательства прежней системы оценивались в 100% ВВП. Для финансирования издержек сосуществования двух систем чилийское правительство использовало профицит бюджета, проводило жесткую бюджетную политику по экономии государственных расходов, выпустило государственные облигации. Издержки снизились и благодаря повышению пенсионного возраста.

Первое десятилетие чилийской пенсионной реформы было чрезвычайно успешным: реальная (то есть за вычетом инфляции) доходность накоплений не просто была положительной, а превосходила темпы роста зарплаты и в отдельные годы превышала 20% годовых. Поэтому работники активно переходили в новую систему, взносы в которую к тому же были меньше. В результате активы частных пенсионных фондов выросли с менее чем 1% ВВП в первый год реформы до 45% к концу

Тем не менее социальный эффект чилийской пенсионной реформы – ее влияние на число участников, неформальную занятость, фактический пенсионный возраст, осознанный выбор стратегии накоплений, неравенство – оказался противоречивым. Ни одной другой стране, последовавшей примеру Чили, не удалось добиться таких потрясающих успехов. Поэтому чилийский опыт вызывает дискуссию среди специалистов и требует дальнейшего осмысления.

Источники: Rodrigo A. R. and Augusto I. P. (2001). Chile’s Pension Reform After 20 Years // World Bank SP Discussion Paper. N 0129, December;

Ключевой элемент этого типа реформ – формирование обязательной накопительной компоненты на основе индивидуальных счетов и инвестирования средств на финансовых рынках под управлением частных компаний. Исходя из опыта Чили предполагалось, что пенсионная реформа будет способствовать притоку «длинных» денег в экономику и усилению конкуренции между частными финансовыми компаниями, что в конечном счете благоприятно скажется на экономическом развитии страны.

Модель пенсионной реформы Всемирного банка

Решающее влияние на мировую дискуссию о будущем пенсионных систем оказал появившийся в 1994 году доклад Всемирного банка «Предотвращение кризиса старости». В нем были проанализированы формальные и неформальные программы поддержки пожилых в различных типах экономик, оценены их эффективность и устойчивость в условиях старения населения. Авторы доклада попытались помочь политикам и экспертам в выборе и разработке пенсионных политик, которые содействовали бы экономическому росту и одновременно обеспечивали пожилых гарантированной частью национального дохода. С появлением доклада стало принято оценивать зависимость конкретной пенсионной системы от макроэкономической ситуации и ее влияние на экономику страны.

В соответствии с докладом у пенсионной системы две важнейшие функции: перераспределение (борьба с бедностью в старости) и сбережение или замещение (компенсация) заработка, утраченного вследствие прекращения работы. Кроме того, пенсионная система должна страховать пожилых от многих рисков, включая наступление инвалидности, длинную продолжительность жизни, инфляцию, различные политические и инвестиционные риски и пр. (функция страхования).

Одновременно пенсионная система должна помогать экономике страны, минимизируя скрытые издержки, мешающие экономическому росту (недостаточный уровень сбережений, недостаточная занятость, высокое налоговое бремя и пр.), обеспечивая финансовую устойчивость системы к меняющимся демографическим и экономическим условиям и прозрачность норм пенсионного обеспечения для населения и политиков.

Таблица 3. Уровни пенсионной системы

| Обязательный уровень, управляемый государством | Обязательный уровень, управляемый частными компаниями | Добровольный уровень | |

|---|---|---|---|

| Цели | Перераспределение плюс совместное страхование | Сбережения плюс совместное страхование | Сбережения плюс совместное страхование |

| Форма | Выплаты, основанные на проверке нуждаемости, минимальные пенсионные гарантии или универсальные одинаковые выплаты | Индивидуальные накопительные программы или профессиональные пенсионные программы | Индивидуальные накопительные программы или профессиональные пенсионные программы |

| Финансирование | За счет общих налогов | Регулируемое, полностью накопительное | Полностью накопительное |

Источники: World Bank (1994), Averting the Old-Age Crisis, World Bank Policy Research Report, Oxford: Oxford University Press. P. 1–23, 233–254.

Авторы доклада предложили трехуровневую пенсионную систему. Первый уровень – перераспределение доходов в пользу бедных: выплаты, увязанные с проверкой нуждаемости, или одинаковые небольшие выплаты как минимальные пенсионные гарантии. Источник финансирования – налоги. Второй и третий уровни – компенсация утраченного заработка: они базируются на индивидуальных счетах, созданы государством или работодателями, управляются частными финансовыми институтами. Используется полностью накопительный принцип финансирования: пенсии выплачиваются из ранее сформированного пенсионного капитала, включающего пенсионные взносы, уплаченные за весь период работы, и инвестиционный доход (за вычетом комиссионного вознаграждения управляющим компаниям). Участие во втором уровне – обязательное, в третьем – полностью добровольное. Все три уровня обеспечивают страхование от различных рисков в старости. Сочетание трех уровней пенсионной системы, по замыслу авторов доклада, должно обеспечить диверсификацию рисков в пенсионном обеспечении и ее долгосрочную устойчивость.

Согласно Концепции 1997 года пенсионная система также должна состоять из трех уровней. В отличие от Концепции 1995 года в новом варианте пенсионной реформы первый уровень образовывали социальные пенсии, предоставляемые за счет общих налоговых поступлений и после обязательной проверки нуждаемости лишь тем лицам, которые не имели возможности накопить средства, необходимые для проживания в старости. Второй уровень – пенсии, которые формировались на индивидуальных счетах на основе накопительных принципов из отчислений с зарплаты и инвестиционного дохода, получаемого в течение всей трудовой деятельности. Третий уровень – обязательные (для отдельных категорий работодателей) и добровольные дополнительные пенсионные системы (профессиональные, региональные, индивидуальные).

Начать реформу планировалось с 1 января 1999 года, определив, какие категории населения будут охвачены реформой и с какой скоростью она будет реализоваться. От этого зависела стоимость реформы, поскольку при переходе к накопительной системе неизбежен период, когда и она, и распределительная система сосуществуют. Согласно Концепции 1997 года в накопительной системе обязаны участвовать все граждане моложе 30 лет, в возрасте от 31 до 40 лет включительно – добровольно. Работники старше 40 лет оставались в прежней системе. Лицам, не сумевшим накопить на пенсию, предполагалось после проверки нуждаемости выплачивать финансируемую из бюджета минимальную социальную пенсию на уровне 70–80% прожиточного минимума.

Издержки перехода к новой системе оценивались по нескольким вариантам участия в накопительной системе, которые различались ставками взносов и возможностями дополнять накопительную пенсию распределительной для тех, чье участие в системе было добровольным. Расчеты показали высокие издержки, поскольку необходимо было выполнять уже существующие обязательства перед нынешними и будущими пенсионерами. В качестве возможных источников финансирования назывались кредит Всемирного банка (на покрытие издержек в первый год реформы), бюджетное финансирование и доходы от реформирования досрочных пенсий в виде дополнительных отчислений работодателей за лиц, работавших во вредных условиях труда. Кроме того, предполагалось сократить обязательства пенсионной системы за счет реформы досрочных пенсий и повышения пенсионного возраста женщин на пять лет начиная с 2000 года [34].

Экспертиза Концепции 1997 года показала, что в ней не учтены важные

При доработке Концепции 1997 года обратились к опыту пенсионных реформ в Швеции и Польше. Обе страны имели пенсионные системы почти со всеобщим охватом населения, высоким уровнем выплат и столкнулись с интенсивным демографическим старением. Польша к тому же имела относительно неразвитые финансовые рынки. Эти страны отказались от чилийской модели с ее быстрым наращиванием обязательных пенсионных накоплений, высокими требованиями к развитости финансовых рынков, масштабными издержками перехода на накопительную систему. Европейской альтернативой стала смешанная

Программа пенсионной реформы 1998 года

Результатом доработки Концепции 1997 года стала Программа пенсионной реформы, утвержденная 20 мая 1998 года[35]. В ней сохранены три уровня. Первый уровень – государственное пенсионное обеспечение, предназначенное для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию, и для отдельных категорий граждан (госслужащие, военнослужащие и др.). Финансировались эти пенсии из федерального бюджета. Второй уровень – государственное пенсионное страхование – ведущий элемент системы, по которому выплата пенсий обеспечивалась в зависимости от страхового стажа и уплаченных пенсионных взносов. Он включил две компоненты, основанные на различных принципах финансирования: за счет текущих поступлений в ПФР и за счет средств, полученных от направления части обязательных страховых взносов на накопление и инвестиционного дохода от их размещения. Третий уровень – дополнительное пенсионное страхование (обеспечение), формируемое за счет добровольных взносов работодателей и граждан, а также за счет обязательных взносов на профессиональные досрочные пенсии по условиям труда.

Наиболее дискуссионный вопрос – переходить ли к накопительному методу страхования в качестве основного элемента трудовой пенсии (Концепция 1997 года) или ограничиться модернизацией распределительной пенсионной системы (Концепция 1995 года) – был решен в пользу смешанного варианта. Согласно Программе 1998 года трудовая пенсия должна была складываться из двух частей: большей,

Преимущества разных моделей пенсионного обеспечения

С точки зрения макроэкономического анализа независимо от способа финансирования пенсионного обеспечения и формулы расчета выплат любая пенсионная система представляет собой часть «национального пирога». Ее размеры (то, что потребляется пенсионерами) можно условно определить как произведение средней пенсии на общее число пенсионеров. В финансово сбалансированной пенсионной системе ее расходы равны доходам. Доходы пенсионной системы рассчитываются как произведение страховых взносов на число застрахованных. Если упростить картину, получим равенство:

тариф страховых взносов х средняя зарплата х число застрахованных = коэффициент замещения (то есть доля пенсии в зарплате) х средняя зарплата х число пенсионеров.

Отсюда нетрудно вывести, что в финансово сбалансированной пенсионной системе коэффициент замещения зависит,

Но если это правило справедливо для любой пенсионной системы, зачем ее реформировать? Не проще ли оставаться в рамках прежней распределительной системы с установленными выплатами, в которой пенсии платятся за счет текущих отчислений работников, а их размер устанавливается заранее – как правило, в процентах от заработной платы при условии работы в течение определенного количества лет и достижения некоторого пенсионного возраста? По крайней мере такая система более понятна населению.

Проблема в том, что, если размер будущей пенсии устанавливается заранее, государство до конца не представляет себе объем будущих пенсионных обязательств. При этом если под влиянием, например, старения населения число пенсионеров растет, а застрахованных – сокращается, то для выполнения ранее выданных обязательств требуется все больше увеличивать тариф страховых отчислений. Он может оказаться столь большим, что будет непосильным для работников и работодателей. Как следствие может вырасти безработица или теневая, неформальная занятость.

Альтернативой системе с установленными выплатами является система с установленными (фиксированными) взносами, которая позволяет лучше представлять объем будущих пенсионных обязательств и держать их рост под контролем. Теоретически в этой системе государство и общество условно договариваются о социально приемлемой доле «пирога» – пенсионных расходов, исходя из которой рассчитывается тариф страховых отчислений. Этот тариф в дальнейшем остается неизменным, тогда как пенсия зависит от объема страховых отчислений на протяжении всей жизни человека плюс его прирост на величину индексации или доходности пенсионных накоплений. В этом случае увеличение числа пенсионеров в расчете на занятого приводит к падению ставки замещения, но система остается сбалансированной. Если ставка замещения опускается ниже социально приемлемого уровня, государство и население могут пересмотреть прежние условия социального контракта, договориться о новом тарифе отчислений.

При чем же здесь накопления? Дело в том, что формирование обязательных пенсионных накоплений означает появление в экономике «длинных денег», которые могут инвестироваться в долгосрочные инвестиционные проекты, тем самым способствовать устойчивому экономическому росту, увеличивая размер будущего «пирога». Опыт Чили и других стран показал также, что введение накопительной пенсионной системы может выступать катализатором роста и оздоровления национальных финансовых рынков, если оно сопровождается улучшением их регулирования. Важное побочное следствие накопительной системы – повышение привлекательности страны для иностранных инвестиций. А для населения накопительная система более привлекательна в периоды, когда реальная доходность инвестиций превышает рост заработной платы.

Безусловно, не все так однозначно: не случайно лучшие пенсионные эксперты мира до сих пор спорят о том, насколько накопительная пенсионная система выгоднее для населения по сравнению с распределительной, насколько ощутимо ее позитивное влияние на экономику и действительно ли она меньше зависит от рисков демографического старения. В результате дискуссий появились смешанные пенсионные системы, в которых накопительный элемент сочетается с распределительным. Это позволяет диверсифицировать риски в пенсионном обеспечении и извлекать выгоду из периодов, когда рост зарплаты превышает доходность инвестиций и когда соотношение между этими показателями меняется. Как показал мировой опыт, чтобы реформа была успешной, необходимо усилить роль государства в качестве регулятора и просветителя.

Источники: Barr N. (2002). Reforming Pensions: Myths, Truths and Policy Choices // International Social Security Review. Vol. 55. № 2. P. 3–36; Góra M. & Palmer E. (2004). Shifting Perspectives in Pensions // IZA Discussion Paper. № 1369, October; Хольцман Р., Хинц Р. и др. (2005). Обеспеченная старость в XXI веке: Пенсионные системы и реформы в международной перспективе. Всемирный банк, Вашингтон, округ Колумбия; Barr №. (2006). Pensions: Overview of the Issues, Oxford Review of Economic Policy. Vol. 22. № 1, Spring. P. 1–14.

В Программе 1998 года (в отличие от Концепции 1995 года) размер всей заработанной пенсии зависел от изменений в ожидаемой продолжительности жизни, что позволяло минимизировать влияние фактора старения на пенсионную систему, не требовалось повышать пенсионный возраст, поскольку предполагалось, что уменьшение размера пенсии под влиянием демографических изменений будет побуждать людей дольше оставаться на рынке труда. Эта Программа «перегибала палку» в последовательном проведении принципа полной зависимости размера пенсии от демографической ситуации: предложенный в ней раздельный учет продолжительности жизни мужчин и женщин неминуемо привел бы к существенному сокращению пенсий женщин. Хотя скорее всего ситуацию удалось бы исправить, перейдя в будущем к учету продолжительности жизни для обоих полов (так называемому «гендерно нейтральному знаменателю»).

По сравнению с Концепцией 1997 года размер взносов, перечисляемых в накопительную часть, был существенно снижен[37]. Накопительные пенсионные взносы и накопленные доходы от их инвестирования образовывали пенсионные резервы, которые подлежали инвестированию ПФР через независимые управляющие компании и могли расходоваться лишь на выплату трудовых накопительных пенсий лицам, имевшим соответствующие накопления на именных накопительных счетах в ПФР. Роль НПФ в управлении пенсионными накоплениями была заметно ограничена: они могли стать полноправными участниками пенсионной реформы лишь с 2005 года.

Первые выплаты накопительных пенсий в форме аннуитетов должны были начаться уже в 2005 году. В долгосрочной перспективе планировалось размер трудовой пенсии, финансируемой из накопительного источника, довести до 50% общей величины трудовой пенсии.

Социальные пенсии были оставлены для лиц, не сумевших заработать трудовую пенсию, но без проверки их имущественного положения. Эти пенсии должны были финансироваться из бюджета за счет общих налогов, что позволяло снизить налоговую нагрузку на работников и работодателей.

Уменьшить обязательства государственной пенсионной системы должна была также реформа досрочных пенсий за работу в особых условиях труда. Их предполагалось заменить обязательными профессиональными пенсионными программами, финансируемыми на основе накопительных принципов. Для сдерживания роста пенсионных обязательств вводилась индексация пенсий только по темпу инфляции, без учета роста зарплаты. Накопительная часть пенсии должна была увеличиваться в зависимости от доходности оставшихся пенсионных накоплений.

Предлагалось более четко определить правовой статус ПФР, доверить ему страхование, сбор страховых взносов, назначение и выплату пенсий, учет

По сравнению с Концепцией 1995 года Программа 1998 года более четко очертила контуры будущей пенсионной системы. Основные элементы реформы – переход к расчету пенсий на основе всей страховой биографии, введение накопительных принципов финансирования, учет продолжительности жизни в расчете пенсий, реформа досрочных пенсий – обеспечивали создание финансово устойчивой пенсионной системы с четкой связью между взносами и выплатами. Конечно, оставалось еще много вопросов: как именно будут реализованы заложенные в Программе 1998 года идеи и какого уровня пенсионного обеспечения удастся достичь. И детали организации новой пенсионной системы отсутствовали, несмотря на то, что реформу предполагалось начать через полгода после принятия Программы. Тем не менее Программа впервые отражала результат публичного обсуждения и политического консенсуса и поэтому имела высокие шансы на успех.

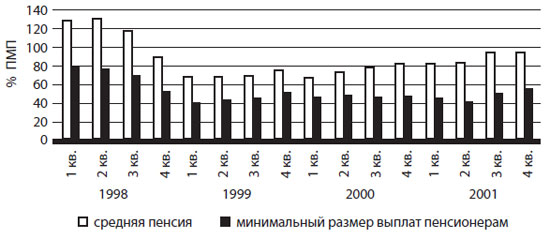

Однако еще до начала ее реализации разразился

Источники: данные Росстата.

Рисунок 5. Средняя и минимальная пенсии в реальном выражении в 1998–2001 годах, % от прожиточного минимума пенсионера

Неудивительно, что в течение полутора лет после кризиса правительство заботилось прежде всего о повышении минимальных выплат пенсионерам, сокращая и без того невысокую дифференциацию размеров пенсий. К идее усиления связи пенсии и зарплаты вернулись лишь в мае 2000 года, когда благоприятная экономическая конъюнктура позволила полностью погасить задолженность и сформировать резерв в ПФР. В мае 2001 года соотношение заработков, используемое в расчете ИКП, вышло на максимальный уровень, предусмотренный законом 1997 года, – 1,2 раза. Такое соотношение позволяло полностью учитывать зарплату 75–80% пенсионеров.

Поскольку средняя пенсия

Возвращение к пенсионной реформе в 2000–2001 годах

Кризис 1998 года, «демографическое окно» и начало нового

Кризис сорвал установленный в Программе 1998 года срок старта реформы – с 1 января 1999 года, ограничил масштабы и скорость введения накопительного элемента, а также степень дифференциации пенсий в рамках сохранявшегося распределительного компонента. Несмотря на то что задолженность перед пенсионерами была погашена, пенсии все еще были ниже, чем накануне кризиса, приоритетной была задача их повышения и перераспределения пенсионных средств в пользу наименее обеспеченных пенсионеров. Увязывание размера пенсии с прежними заработками должно было стать ориентиром на будущее.

Препятствия для введения обязательных накоплений были еще более очевидными. Дефолт по внутренним и внешним долговым обязательствам России, сжатие рынка корпоративных ценных бумаг в сочетании с банковским кризисом существенно ограничили возможности для инвестирования пенсионных средств. Быстрое внедрение накопительной компоненты в этих условиях означало бы, что вскоре после старта реформы объем накопленных средств мог превысить емкость рынков. Кроме того, дефолт подорвал доверие населения к финансовому сектору в целом.

Учитывая слабость частных российских финансовых компаний, Россия обратилась к опыту государственных накопительных пенсионных фондов в Сингапуре, Малайзии, а также Швеции, в которой наряду с многочисленными частными было создано два государственных фонда. Тому, что шведский опыт был активно использован на последних этапах доработки реформы в России, способствовали присутствие шведов в составе консультантов и поездка российских чиновников в Швецию. В результате в российской реформе 2002 года появилось понятие государственной управляющей компании, которая – наряду с частными управляющими компаниями и негосударственными пенсионными фондами – получила право управлять средствами обязательных пенсионных накоплений.

Пенсионная реформа в Швеции

Закон о пенсионной реформе в Швеции, заменивший распределительную систему с установленными выплатами смешанной

Считается, что старая и новая пенсионные системы будут сосуществовать в Швеции примерно 40 лет. Поколения рожденных в 1937 году и ранее получают пенсию исключительно в рамках прежней пенсионной системы, в 1938–1953 годах – участвуют в обеих системах, после 1953 года – только в новой. Издержки перехода к новой системе покрываются за счет средств ранее сформированного резервного фонда.

Пенсионная реформа отделила пенсионное обеспечение по инвалидности и потере кормильца (финансируется за счет общих налогов) от пенсионного обеспечения по старости (финансируется за счет взносов с зарплаты). «Нестраховые» периоды – пребывание в отпуске по уходу за ребенком, безработица, служба в армии – учитываются при формировании пенсионных прав и финансируются из бюджета за счет общих налогов.

Пенсии делятся на два основных типа. Первый – гарантированная базовая пенсия, выплачиваемая с 65 лет тем, кто жил в Швеции в течение определенного периода, но не сформировал достаточного объема пенсионных прав. Второй – пенсия, зависящая от ранее уплаченных взносов и выплачиваемая на основе распределительных и накопительных принципов. Для второго типа реформа ввела понятие «гибкого пенсионного возраста» начиная с 61 года, что обеспечивает постепенный переход от полной занятости к полной незанятости на пенсии. Вместе с тем существуют значительные стимулы для тех, кто откладывает полный выход на пенсию, в том числе и за пределы 65 лет. Пенсионер вправе получать пенсию только одного типа, что отличает шведскую модель от российской.

Принципиальное отличие шведской пенсионной системы от модели, предложенной в 1994 году Всемирным банком, в том, что система сохранила преимущественно распределительный принцип финансирования. Взносы в пенсионную систему, уплачиваемые на паритетной основе работником и работодателем, взимаются с заработка, составляющего не более 150% средней зарплаты, и распределяются следующим образом: 16% направляется на

Аргументом в пользу такой модели реформы стали слишком большие издержки перехода к накопительной системе по образцу Всемирного банка. В отличие от Чили и других латиноамериканских стран в Швеции прежняя пенсионная система охватывала практически все население и обеспечивала высокий уровень пенсионного обеспечения. Поэтому полностью отвлечь взносы работников на цели пенсионных накоплений, изъять их из пенсионной системы было невозможно. Но было очевидно, что без реформы прежняя пенсионная система вскоре станет тормозом для развития страны и непосильной нагрузкой для бюджета.

Решение было найдено в создании «

Средства обязательных пенсионных накоплений в Швеции являются собственностью работника, однако тратить их до выхода на пенсию нельзя. Период разнесения пенсионных взносов по индивидуальным накопительным счетам составляет около 18 месяцев. В это время накопления инвестируются в государственные облигации. Кроме того, в первые пять лет после начала пенсионной реформы все пенсионные накопления инвестировались Национальным долговым бюро в государственные облигации. При выходе на пенсию накопления конвертируются в аннуитет, который предоставляется государственной компанией.

В 2000 году работники впервые получили право выбрать, в какой из частных или государственных фондов направить свои накопления, одновременно можно выбрать до пяти фондов. На тот момент в пенсионной системе участвовали 460 частных фондов; в дальнейшем их число еще увеличилось. Государство создало два фонда: один – с наиболее консервативным портфелем, который можно было выбирать наравне с частными фондами, второй – фонд по умолчанию со среднерисковым портфелем, в котором оставались средства тех, кто затруднился с выбором. Работник вправе ежедневно менять фонд. Тем не менее большинство молодых остается в государственном фонде по умолчанию. По мнению экспертов, это связано с тем, что такое количество частных фондов затрудняет выбор.

С началом пенсионной реформы значительно выросли требования к информации о пенсионном обеспечении, предоставляемой ее участникам. В отличие от России в Швеции проводилась активная рекламная кампания по пропаганде новой пенсионной реформы в целом и ее накопительной составляющей. После старта реформы государственное пенсионное агентство регулярно извещает участников пенсионной системы о действующих фондах, обо всех заработках до начала реформы, о взносах на

Шведская пенсионная реформа считается удачной. Ее модель послужила примером для аналогичных реформ в Польше, Латвии, России и других странах.

Источники: Palmer E. (2000). The Swedish Pension Reform Model – Framework and Issues // SP Discussion paper. № 0012. The World Bank, June; Sundén A. (2004). How Do Individual Accounts Work in the Swedish Pension System? An Issue in Brief, Center For Retirement Research, Boston College. № 22, August; Kőnberg B., Palmer E. and Sundén A. (2006). The NDC Reform in Sweden: The 1994 Legislation to the Present. In: Holzmann R. and Palmer E. (eds.) (2006). Pension Reform: Issues and Prospects for Non-Financial Defined Contribution (NDC) Schemes. P. 449–466; Sundén A. (2006). How Much Do People Need to Know about Their Pensions and What Do They Know? In: Holzmann R. and Palmer E. (eds.). Ibid. P. 325–341.

Кризис 1998 года сместил фокус реформы с создания устойчивой и эффективной пенсионной системы для будущих поколений на улучшение условий жизни нынешних поколений пенсионеров и лиц предпенсионного возраста[40]. Напротив, обеспечение финансовой устойчивости пенсионной системы в то время отошло на второй план. Пенсионная реформа стала рассматриваться как один из инструментов роста доходов населения в среднесрочной перспективе. В результате необходимость идти на большие политические жертвы ради финансовой стабильности пенсионной системы отпала. Этому способствовала также благоприятная демографическая ситуация в начале

Несмотря на то что неотвратимость старения российского населения была очевидна, позитивные тенденции в изменении структуры населения усилили позиции сторонников более консервативных вариантов реформы. Вопрос о возможном повышении пенсионного возраста был официально закрыт, а реформирование льготных пенсий отложено на неопределенную перспективу благодаря лоббистским усилиям работодателей.

Особенности пенсионной реформы 2002 года

К обсуждению общих принципов пенсионной реформы вернулись в 2000 году, но основная работа началась в марте 2001 года с создания Национального совета по пенсионной реформе при президенте, в который вошли представители ПФР, Министерства экономического развития и торговли, Министерства труда и социального развития, Государственной Думы, Совета Федерации, профсоюзов. Все участники Национального совета были согласны с тем, что необходимость в реформе давно назрела, ее рамки заданы Программой 1998 года, следует остановиться на смешанной

Дискуссия развернулась относительно: величины накопительного элемента и темпов его развития, поскольку от этого зависит величина недополучаемых ПФР доходов; объема компенсации заработанных населением в прежней системе прав (так называемого скрытого долга пенсионной системы), который определяет будущие расходы ПФР; роли частных институтов в накопительном пенсионном обеспечении, направлений возможных инвестиций, включая вложения в зарубежные активы. Были и другие разногласия.

Однако уже в середине декабря 2001 года были приняты три основных закона[41], сформировавших каркас новой пенсионной системы. Скорость их принятия ограничила возможности сближения позиций, достижения компромисса. Победила идея щедрого учета прежних пенсионных прав, сохранения значительного перераспределения и сильной роли государства в пенсионной системе.

В Концепции 2001 года (пенсионной реформе 2002 года), как и в Программе 1998 года, разделены пенсионное обеспечение (первый уровень) и пенсионное страхование (второй уровень). Социальные пенсии предоставляются без проверки нуждаемости. Пенсии второго уровня состоят из двух частей, финансируемых на распределительных и накопительных принципах. Третий уровень также формируют дополнительные пенсии, которые могут быть индивидуальными и профессиональными (корпоративными, отраслевыми); в определенных случаях профессиональные пенсионные системы могут быть обязательными (табл. 4).

Отличия в том, что размеры первого уровня в реформе 2002 года существенно расширены за счет возврата к идее 1995 года об универсальных базовых пенсиях, не зависящих от трудового (страхового) вклада пенсионера. Причем базовые части трудовых пенсий предоставляются независимо от того, работает ли пенсионер (под давлением работодателей и пенсионеров разработчики реформы 2002 года сняли все ограничения на занятость пенсионеров, существовавшие в 1998–2001 годах). То, что базовые части пенсии вводятся Законом «О трудовых пенсиях» и финансируются из средств единого социального налога (ЕСН), означает шаг назад в построении системы, четко разделяющей функции компенсации утраченного заработка (перераспределение внутри жизни одного человека) и борьбы с бедностью (перераспределение от богатых к бедным).

Таблица 4. Эволюция вариантов пенсионной системы в России

| Концепция 1995 года | Концепция 1997 года | Программа 1998 года | Концепция 2001 года | |

|---|---|---|---|---|

| 1-й уровень | Базовые пенсии для всех, дифференцированные по степени утраты трудоспособности (только неработающим пенсионерам) | Социальные пенсии, предоставляемые на основе проверки нуждаемости тем, кто не сумел заработать пенсию во втором уровне | Государственное пенсионное обеспечение: социальные пенсии тем, кто не сумел заработать пенсию во втором уровне, + пенсии отдельным категориям граждан | Государственное пенсионное обеспечение: социальные пенсии + пенсии отдельным категориям граждан + |

| базовые части трудовой пенсии, дифференцированные по степени утраты трудоспособности | ||||

| 2-й уровень | Трудовые пенсии, финансируемые на распределительной основе, с (возможным) сохранением прав на льготную пенсию | Трудовые пенсии, финансируемые исключительно на накопительных принципах | Государственное пенсионное страхование: трудовые пенсии из двух источников: условно-накопительные счета + | Государственное пенсионное страхование: трудовые пенсии из двух источников: распределительные страховые пенсии + |

| индивидуальные накопительные счета | индивидуальные накопительные счета | |||

| 3-й уровень | Добровольные профессиональные пенсионные системы и дополнительное частное пенсионное обеспечение | Обязательные накопительные профессиональные пенсии взамен льготных пенсий | Обязательные накопительные профессиональные пенсии взамен льготных пенсий | Обязательные профессиональные накопительные пенсии взамен льготных пенсий |

| Добровольные профессиональные пенсионные системы и дополнительное частное пенсионное обеспечение | Добровольные профессиональные пенсионные системы и дополнительное частное пенсионное обеспечение | Добровольные профессиональные пенсионные системы и дополнительное частное пенсионное обеспечение |

Примечание: курсивом выделены совпадающие трактовки.

Источники: Концепция реформы системы пенсионного обеспечения в Российской Федерации. Одобрена Постановлением Правительства РФ от 7 августа 1995 года № 790; Дмитриев М.Э. Поэтапный переход к накопительной пенсионной системе // Пенсия. 1997. № 10. С. 2–4; Доклад рабочей группы по реформированию пенсионной системы. Неопубл. док-т; Программа пенсионной реформы в Российской Федерации. Одобрена Постановлением Правительства РФ от 20 мая 1998 года № 463; Закон «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 года № 167-ФЗ; Закон «О трудовых пенсиях в РФ» от 17 декабря 2001 года № 173-ФЗ; Закон «О государственном пенсионном обеспечении в РФ» от 15 декабря 2001 года № 166-ФЗ.

Еще одно отличие от Программы 1998 года состоит в модификации концепции «условно-накопительных» счетов, в нынешней реформе названной «страховой частью трудовой пенсии». Теперь условный «пенсионный капитал» (взносы на страховую часть пенсии плюс индексация) при расчете пенсии делится на зафиксированный в законе период получения пенсии, который после окончания переходного периода (с 2013 года) составит 19 лет для мужчин и женщин. То есть эта часть пенсионной системы не защищена от изменений ожидаемой продолжительности жизни. И если давняя мечта о снижении смертности в России сбудется, система окажется несбалансированной[42]

.Страховая часть пенсии

Отличие страховой части пенсии от накопительной состоит в том, что деньги, которые поступают от застрахованных в ПФР, не изымаются из пенсионной системы для инвестиций на финансовых рынках, а передаются на выплату пенсий нынешним пенсионерам. У застрахованного на специальном счете делается запись: «За текущий год поступило

Чтобы избежать обесценения этих «условных» денег, предусмотрена их индексация по росту цен и заработной платы в экономике, введены дополнительные поправочные коэффициенты для обеспечения сбалансированности пенсионной системы.

При выходе на пенсию накопленные пенсионные права, то есть сумма отчислений за весь период плюс индексация, делятся на число месяцев, в которые предстоит выплачивать пенсию. В других странах, реализующих аналогичную модель пенсионной реформы, в качестве знаменателя используется ожидаемая продолжительность жизни в возрасте выхода на пенсию для данной когорты (по году рождения), усредненная для мужчин и женщин. В России используется фиксированное (228) число месяцев. Поскольку мужчины живут меньше и выходят на пенсию позже, то такой подход означает, что они из пенсионной системы получают в среднем меньше, чем в нее внесли, а женщины – больше.

Скорость введения накопительной компоненты в реформе 2002 года оказывается даже выше, чем в Программе 1998 года, но максимальная ставка взносов ниже – всего 6%. По мнению международных экспертов, такой уровень отчислений в накопительную систему не позволит сформировать достаточный объем накоплений[43].

В отличие от Концепции 1997 года усилена роль государственного сектора в управлении пенсиями. Средства поступают на индивидуальные счета в ПФР, который может передать их в доверительное управление государственной или частным управляющим компаниям. Негосударственные пенсионные фонды стали участниками этой системы на год позже. По умолчанию накопления остаются в ПФР и под управлением государственной управляющей компании, имеющей максимально консервативный портфель с преобладанием в нем государственных ценных бумаг и средств на счетах в банках. Причем пенсионные накопления, как и другие средства пенсионной системы,

Авторы реформы из Министерства экономического развития и торговли полагали, что более высокая доходность частных управляющих компаний и НПФ приведет к быстрому оттоку населения из государственной управляющей компании в частные структуры, как произошло в Казахстане. Там государственный фонд, занимавшийся инвестированием пенсионных накоплений, через несколько лет реформы утратил лидирующие позиции. Но Россия пошла по другому пути: большинство застрахованных остались в государственной управляющей компании. Сказались провал информационной кампании по освещению пенсионной реформы, возможность оставаться в госкомпании по умолчанию и слабые различия в доходности государственной и частных компаний. Опыт первых лет реформы показывает абсолютное доминирование государственного управления и инвестиций в государственные активы.

В отличие от всех предыдущих концепций и программ реформа 2002 года не предполагает участия работника в финансировании будущей пенсии. Во многом это связано с проведением с 2000 года налоговой реформы, в соответствии с которой 1% отчислений в ПФР был отменен, а все платежи во внебюджетные фонды, включая ПФР, заменены единым социальным налогом, ставки которого снижаются для более высоких уровней заработной платы. Введение ЕСН преследовало благородную цель: снизить налоговое давление на экономических акторов. Но поскольку существовавшие ранее платежи в размере 1% доходов работника в ПФ были отменены и выплата ЕСН полностью ложилась на работодателя, то отчисления в пенсионную систему стали восприниматься как еще один вид налога, а выплата пенсий – как дело, за которое несет ответственность государство.

Таким образом, профицит бюджета ПФР и федерального бюджета, стабилизация экономической ситуации «связали руки» реформаторам. На этапе экономического роста были отвергнуты политически болезненные решения и выбран

Тем не менее позитивным было уже само начало, пусть несовершенной, но системной пенсионной реформы. Иногда можно услышать, что с реформой следовало повременить до формирования более благоприятных экономических условий, достижения определенного уровня заработных плат, формирования более развитых финансовых рынков.

Однако напомним, что представление о необходимости реформирования пенсионной системы утвердилось в 1995 году, когда она окончательно потеряла равновесие. К концу

Третий этап – 2002–2008 годы: реализация пенсионной реформы

Итак, если принятию Программы 1998 года предшествовало активное (хотя и не всегда результативное) обсуждение проектов реформы, то реформа 2002 года стала результатом исключительно внутриправительственных решений. Наличие политической воли к реализации пенсионной реформы сделало ее запуск стремительным и неожиданным для большинства населения.

В ее реализации просматриваются два этапа: первый, «настройка» системы (2002–2004 годы) – принятие различных регламентов, подзаконных актов и других документов, позволявших реализовать намеченное в основных пенсионных законах; второй (с 2005 года) – корректировка законодательства в сторону более медленного внедрения накопительной компоненты, увеличения доли базовой пенсии, активного расширения обязательств пенсионной системы. В это же время финансирование пенсионной системы становится все более зависимым от бюджетных дотаций.

2002–2004 годы: «настройка» новой пенсионной системы

Последствия изменения пенсионного законодательства быстрее всего сказываются на текущем размере пенсий. Хотя пенсионная реформа в теории должна быть адресована прежде всего будущим поколениям пенсионеров, в России ее главной целью, как уже отмечалось, было повышение реального размера пенсий.

Покупательная способность пенсий продолжала расти и после начала реформы, но темпы замедлились. Правительство проводило по две индексации пенсий в год, но соотношение пенсии и прожиточного минимума пенсионера за 2002–2004 годы выросло лишь со 100,0 до 106,3%. Реальный размер пенсии с IV квартала 2001 года к концу 2004 года вырос только на 9%.

Еще одним ключевым индикатором уровня пенсионного обеспечения является коэффициент замещения, рассчитываемый как соотношение среднего размера пенсии и средней зарплаты в экономике. В СССР и всю первую половину

Вместе с тем уже первые годы реализации пенсионной реформы показали, что она не защищена от тех же проблем, что и

Несмотря на смещение целей реформы в пользу действующих пенсионеров, первые три года ее реализации правительство основные усилия концентрировало все же на внедрении принципов учета пенсионных прав и организации накопительной компоненты системы для будущих поколений пенсионеров.

ПФР смог избежать масштабных ошибок с «мертвыми» счетами и нераспределенными по счетам средствами, с которых начались польская и венгерская пенсионные реформы. А вот сроки введения накопительной компоненты пенсионного обеспечения были нарушены. Предполагалось, что застрахованные будут выбирать доверительного управляющего пенсионными накоплениями

Далее выяснилось, что ПФР не справляется с объемами документооборота, рассылка застрахованным извещений с информацией о состоянии их счетов потребовала значительно большего времени. Пришлось переносить все сроки обмена информацией между основными участниками накопительного пенсионного обеспечения. Сведения о компаниях, которым можно доверять управление пенсионными накоплениями, и величине средств на накопительных счетах поступали почти «с колес».

Что еще более важно – население не было подготовлено к проведению пенсионной реформы.

Первое время эта ситуация не вызывала особого беспокойства.

К 2005 году российская пенсионная реформа подошла с социальным беспокойством по поводу слишком медленного улучшения положения пенсионеров, почти полным отсутствием интереса работников к накопительной составляющей реформы и нараставшим давлением пенсионных средств на рынок государственных ценных бумаг.

2005–2008 годы: смена приоритетов?

В 2004 году Минфин, исходя из потребностей бюджета и стремясь вывести доходы из «тени», принял решение о снижении с 2005 года единого социального налога. Расчет на то, что потери от снижения тарифов ЕСН будут компенсированы расширением налоговой базы благодаря выводу из «тени» заработков, не оправдался – реакция работодателей оказалась заметно слабее прогнозировавшейся Минфином. В результате налоговые поступления в ПФР сократились, возник текущий дефицит. Чтобы его компенсировать, правительство вывело из накопительной системы когорту средних лет – мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения и отложило повышение ставок отчислений на накопительную часть с 2005 до 2007 года. В результате темпы роста пенсионных накоплений в 2005 году упали почти вдвое и продолжили затухать. Доля когорты средних лет в общей численности занятых в 2004 году как раз и составляла примерно 46%[45]. Но «экономия» за счет ограничения числа участников накопительной системы оказалась небольшой.

Эти новации имели два негативных последствия вне финансовой сферы:

Создание регламентов в накопительной компоненте отставало от хода реформы. Предусмотренные Законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии» стандарты раскрытия информации Минфин утвердил только в середине 2005 года[47]. Во второй половине того же года

В мае 2005 года поправками к закону об инвестировании законодатели отменили обязательную рассылку застрахованным форм для выбора управляющей компании или НПФ, ссылаясь на необходимость «снизить административные расходы на сопровождение реформы». А транзакционные издержки населения, связанные с выбором частной компании или страховщика, выросли, что пагубно в российских условиях, когда большинство населения и так предпочитает ничего не выбирать.